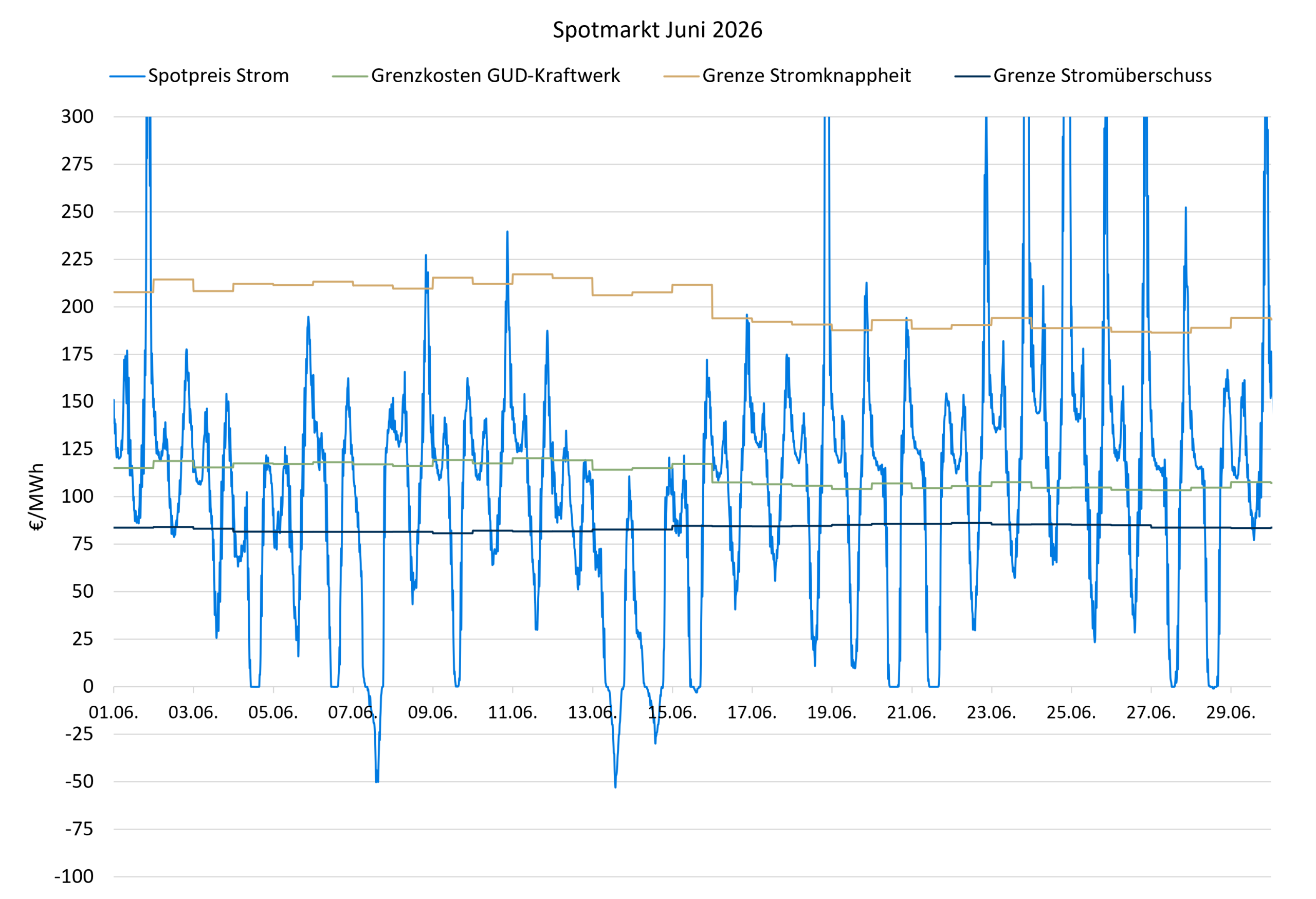

Die Temperaturen im Juni waren sehr hoch, die Spotpreise waren es auch. Am Terminmarkt überwog der Optimismus in Bezug auf die Straße von Hormus.

Spotmarkt

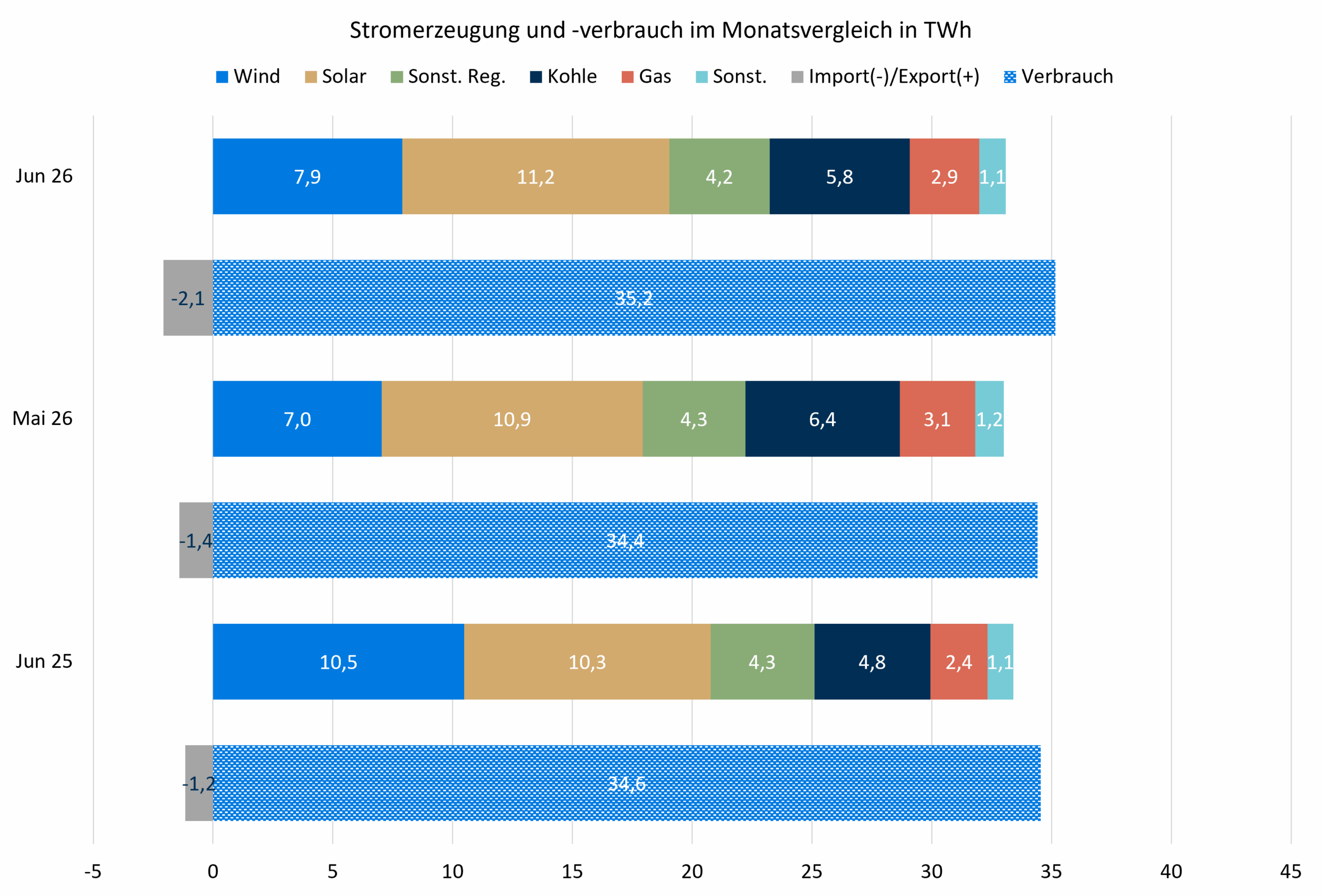

Die Solarstromerzeugung hat im Juni saisonal bedingt noch etwas zugelegt. Die Solarstrahlung war wie in den Vormonaten sehr hoch im Vergleich zum langjährigen Mittel. Die Windstromerzeugung ist zwar etwas angestiegen, liegt aber immer noch auf sehr niedrigem Niveau und weit unter dem Juni 2025. Obwohl der Stromverbrauch – vermutlich wegen des Kühlungsbedarfs zum Monatsende – etwas zugelegt hat, ist die EE-Quote damit im Monatsmittel auf 66,1 % gestiegen, während die fossile Stromerzeugung etwas abgenommen hat.

Negative Preise waren für einen Sommermonat eher selten zu finden. Neben wenig Windstromerzeugung und hohem Kühlungsbedarf dürfte disziplinierteres Verhalten der Marktteilnehmer eine Rolle gespielt haben. Im Gegenzug gab es an den Tagesrandstunden sehr hohe Preisspitzen bis über 700 €/MWh auf Viertelstundenbasis. Diese Preisspitzen („Fledermausohren“) sind grundsätzlich normal und entstehen durch verschwindende Solarstromerzeugung bei kurzzeitig noch einmal ansteigendem Strombedarf. Hier müssen teure Gasturbinen einspringen, weil Batterien und Nachfrageflexibilität eben immer noch nicht ausreichen, um eine Glättung der Residualkurve in nennenswertem Umfang zu bewirken. Die besondere Höhe der Preisspitzen ist den knappen Kapazitäten wegen des hohen Kühlungsbedarfs geschuldet. Der Profilfaktor für Solarstrom ist im Juni auf 0,582 gestiegen, viel mehr als im Mai 2026 und im Juni 2025, aber weniger als im Juli 2025 – es handelt sich also um eine Folge der Wetterverhältnisse.

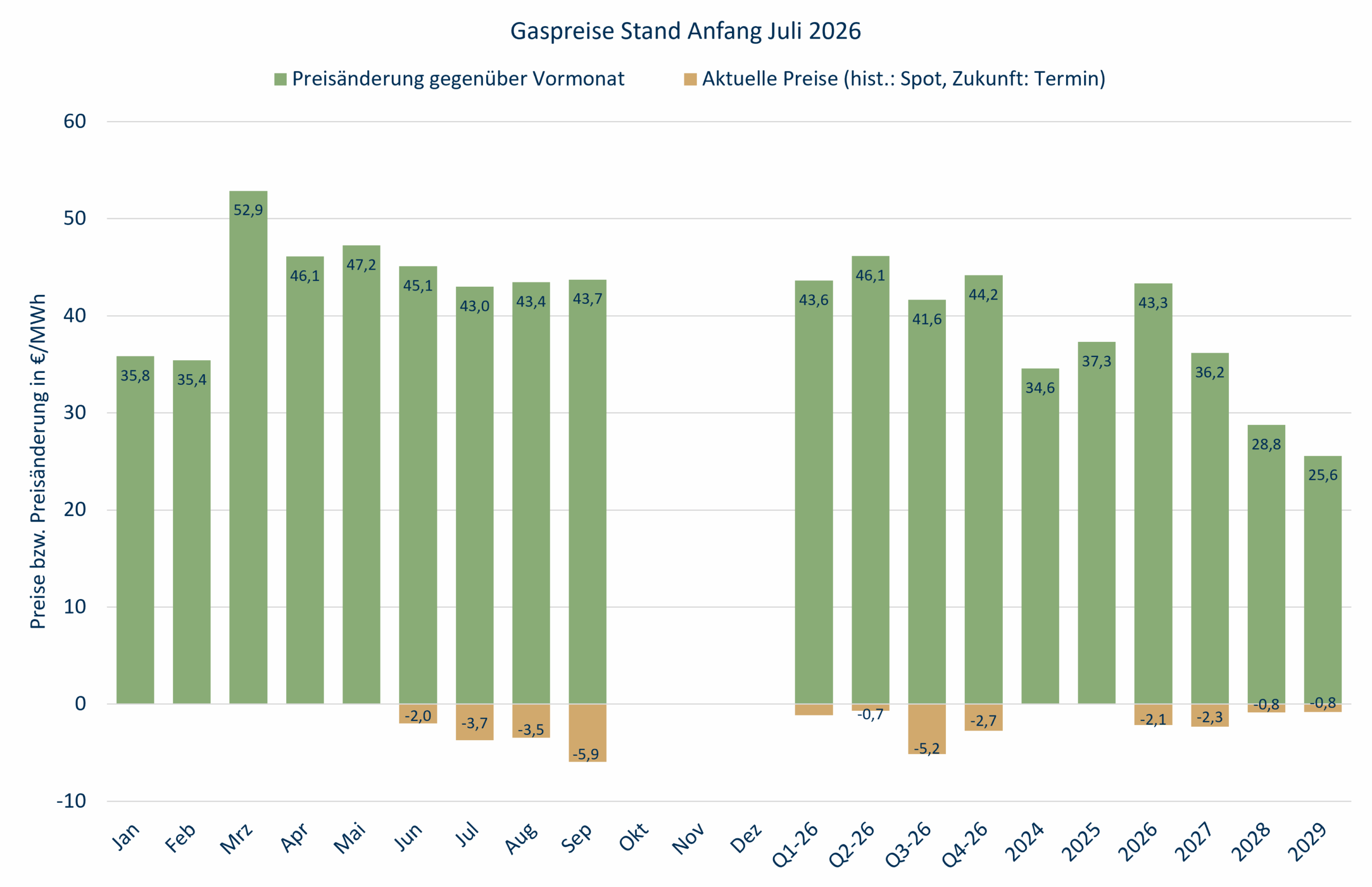

Der Profilfaktor für Windstrom an Land hingegen ist auf 0,802 gesunken. Es gab insgesamt deutlich mehr Knappheitspreise als im Mai. Gasverstromung ist gegenüber Kohleverstromung nicht ansatzweise wettbewerbsfähig. Zwar sind die Gaspreise am Spotmarkt im Mittel leicht auf 45,1 €/MWh gesunken und die CO2-Preise leicht auf 77,8 €/EUA gestiegen, aber die Kohlepreise sind ebenfalls gesunken.

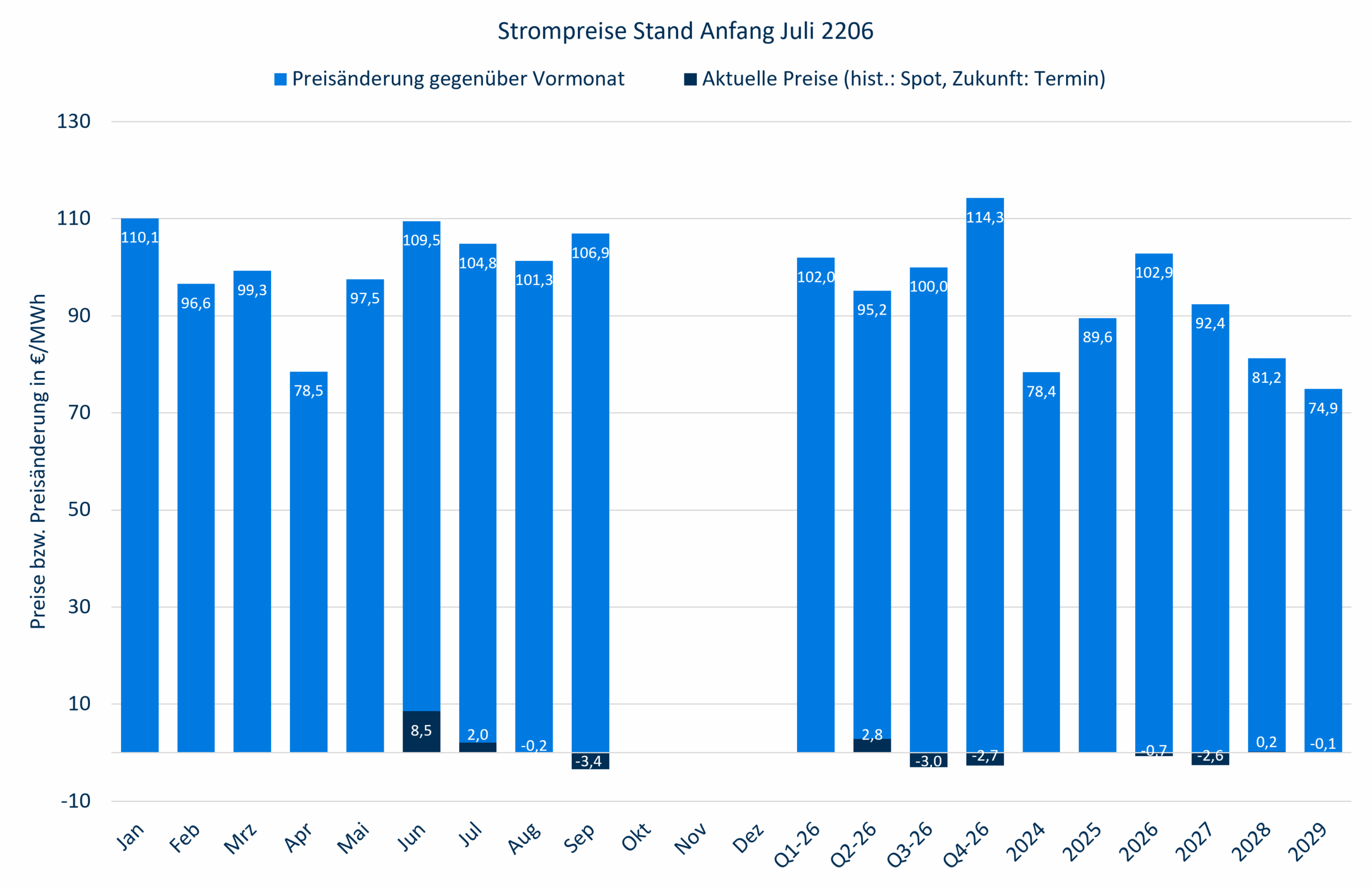

Insgesamt lag der mittlere Spotpreis für Strom bei 109,5 €/MWh und damit nochmals rund 12 €/MWh über dem Mai, zudem fast 9 €/MWh über den Erwartungen des Terminmarktes. Der Strom-Spotpreis für Juni 2025 lag nur bei 64 €/MWh, der Anstieg beträgt mithin von Jahr zu Jahr über 70%. Der Anstieg beim Gaspreis betrug nur gut 20%. Wir erinnern uns: Noch im März frohlockten Lobbyisten nach Ausbruch des Krieges, dass die Nutzer von E-Autos und Wärmepumpen sich entspannt zurücklehnen können, während die Nutzer von „Verbrennern“ und Gasheizungen das Nachsehen hätten. So schnell kann die Realität das Wunschdenken entlarven, ein im deutschen Energiemarkt und in der Energiepolitik häufig zu beobachtendes Phänomen.

Terminmarkt

Die Gasspeicherstände sind EU-weit von ca. 40 % auf gut 49% und deutschlandweit von 31% auf knapp 42% gestiegen. Eine beschleunigte Einspeicherung ist das nicht. Der Markt scheint immer noch fest daran zu glauben, dass kurzfristig wieder ganz viel LNG durch die Straße von Hormus kommt. Wir werden sehen. Die Preise sind dementsprechend entlang der ganzen Kurve etwas gefallen. Die Preise für 2028 liegen nur noch rund 3 €/MWh über dem Tiefststand vom Anfang des Jahres.

Auch beim Strom hat der kommunizierte Verhandlungsstand zwischen den USA und Iran zu einem leichten Rückgang der Preise geführt. Lediglich der Juli ist leicht gestiegen, was auf die Wetterprognosen zurückzuführen ist. Die seit Monaten über den Erwartungen des Terminmarktes liegenden Spotpreise hätten allemal einen Preisanstieg auch am Terminmarkt erwarten lassen und auch gerechtfertigt.