Die Preise am Strommarkt sind im Mai auf breiter Front gestiegen, wobei insbesondere das kurze Ende Zuwächse verzeichnete. Ein windarmer Mai ließ erst die Spotpreise und dann die Risikoprämien steigen.

Spotmarkt

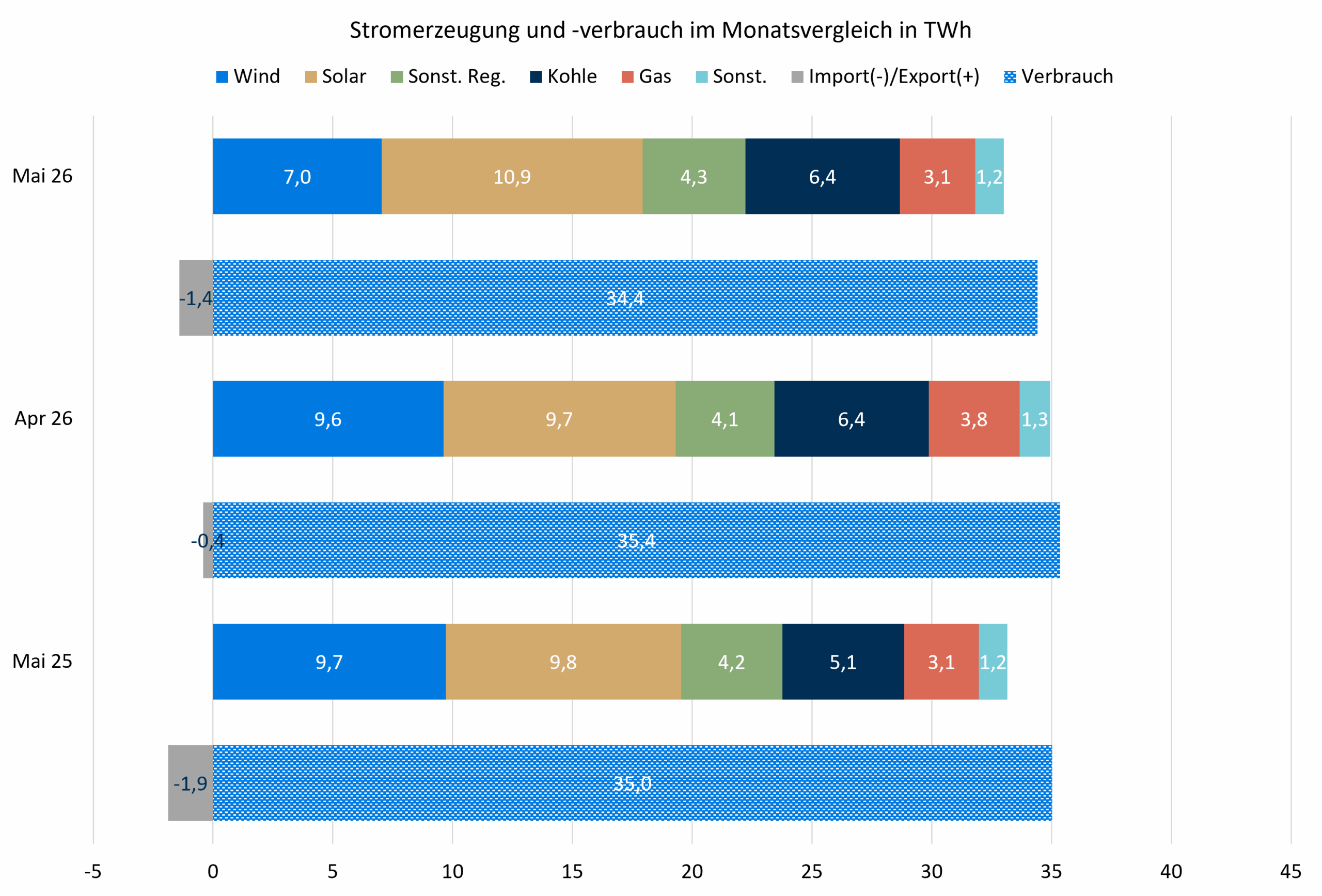

Während die Solarstromerzeugung im Mai saisonal und im Vergleich zum Vorjahr weiter zugenommen hat, war die Windstromerzeugung geradezu mickrig. Da auch die Wasserkraft inzwischen fast schon chronisch weit unter langjährigen Mittelwerten lag, ist die EE-Quote auf 64,6% gesunken und lag noch niedriger als im Mai 2025, obwohl sie saisonal bedingt zunehmen sollte und der Verbrauch gesunken ist. Die Kohleverstromung lag deutlich über dem Niveau des Vorjahreszeitraums.

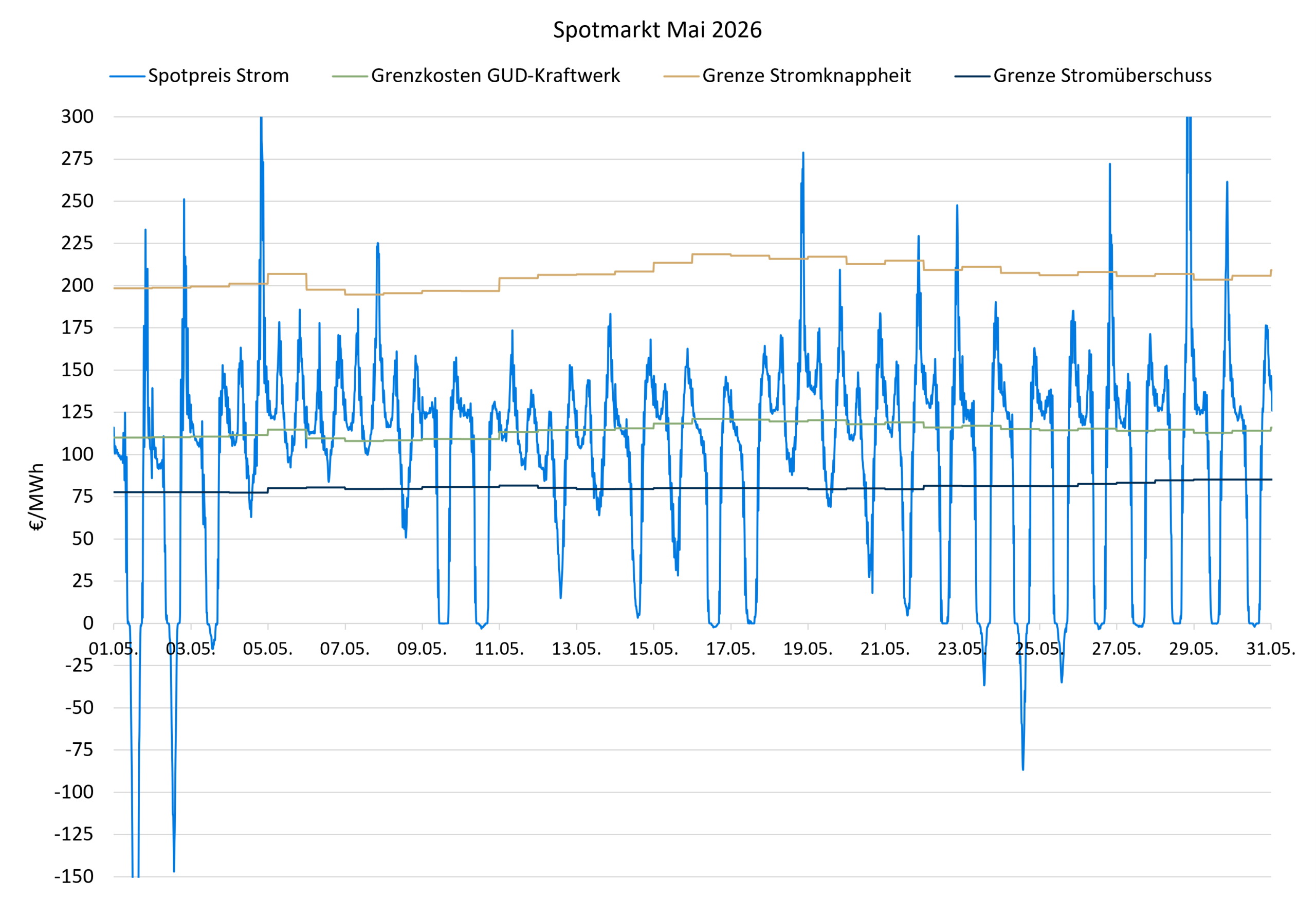

Nach den Minus-Rekord-Spotpreisen von fast -500 €/MWh am 01. Mai scheinen einige Marktteilnehmer aus dem Tiefschlaf erwacht zu sein. Trotz gestiegener Solareinspeisung ist die Zahl der negativen Spotpreise und der Überschusspreise deutlich zurückgegangen – trotz vieler Feier-/brückentage. Dementsprechend ist der Profilfaktor von PV-Strom auf 0,379 gestiegen; das ist sogar mehr als im Mai 2025. Das ist nicht das Ergebnis der physischen Angebots- und Nachfragesituation, sondern eines geänderten Marktverhaltens, was wieder einmal beweist, dass viele Akteure einfach mal Feuer unter dem Stuhl in Form von finanziellen Einbußen brauchen, um aktiv zu werden.

Der Profilfaktor von Wind hat mit 1,039 sogar einen Wert über 1 erreicht, das ist bemerkenswert. Die Preisspitzen in den Tagesrandstunden („Fledermausohren“) haben weiter zugenommen.

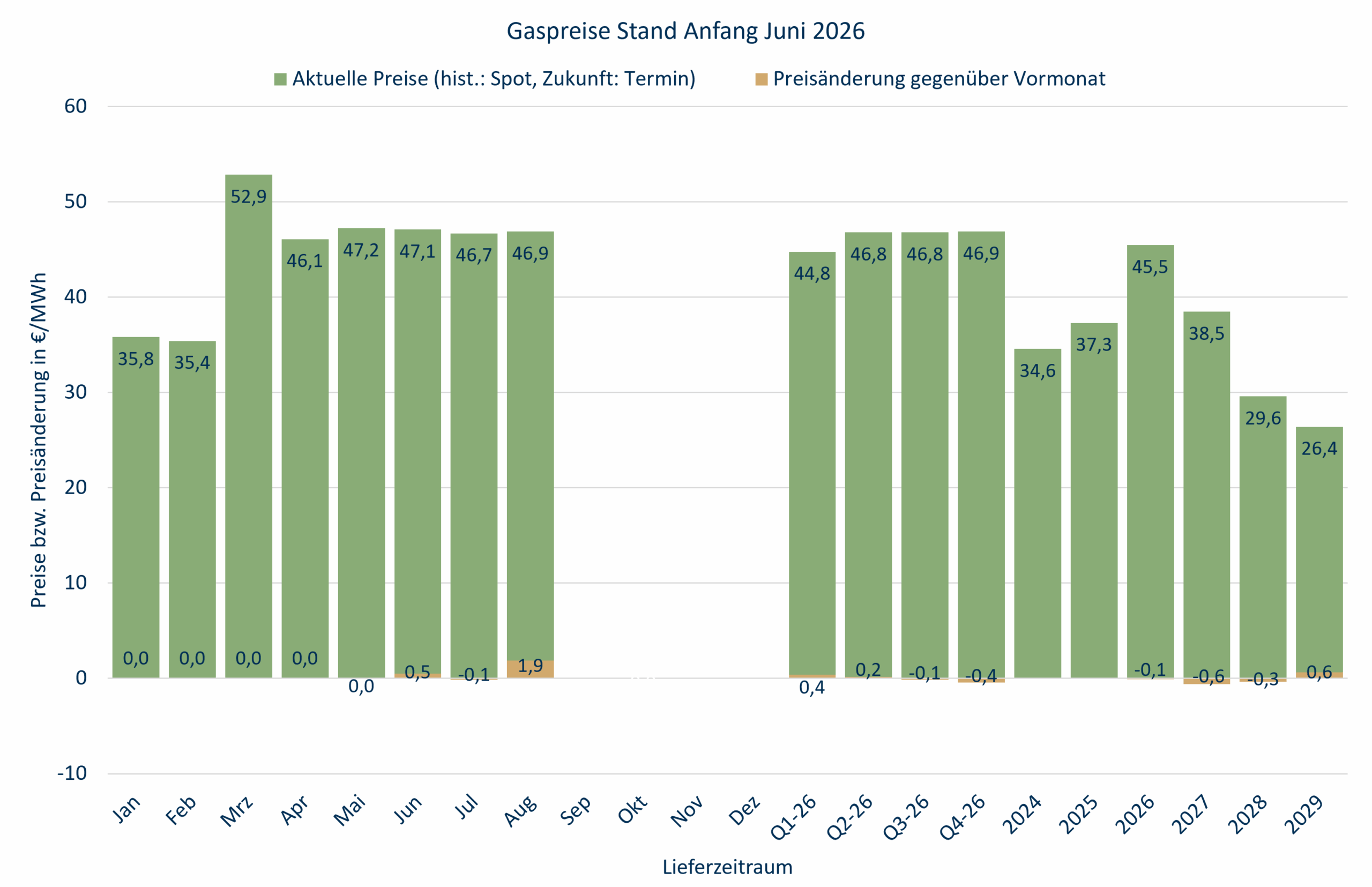

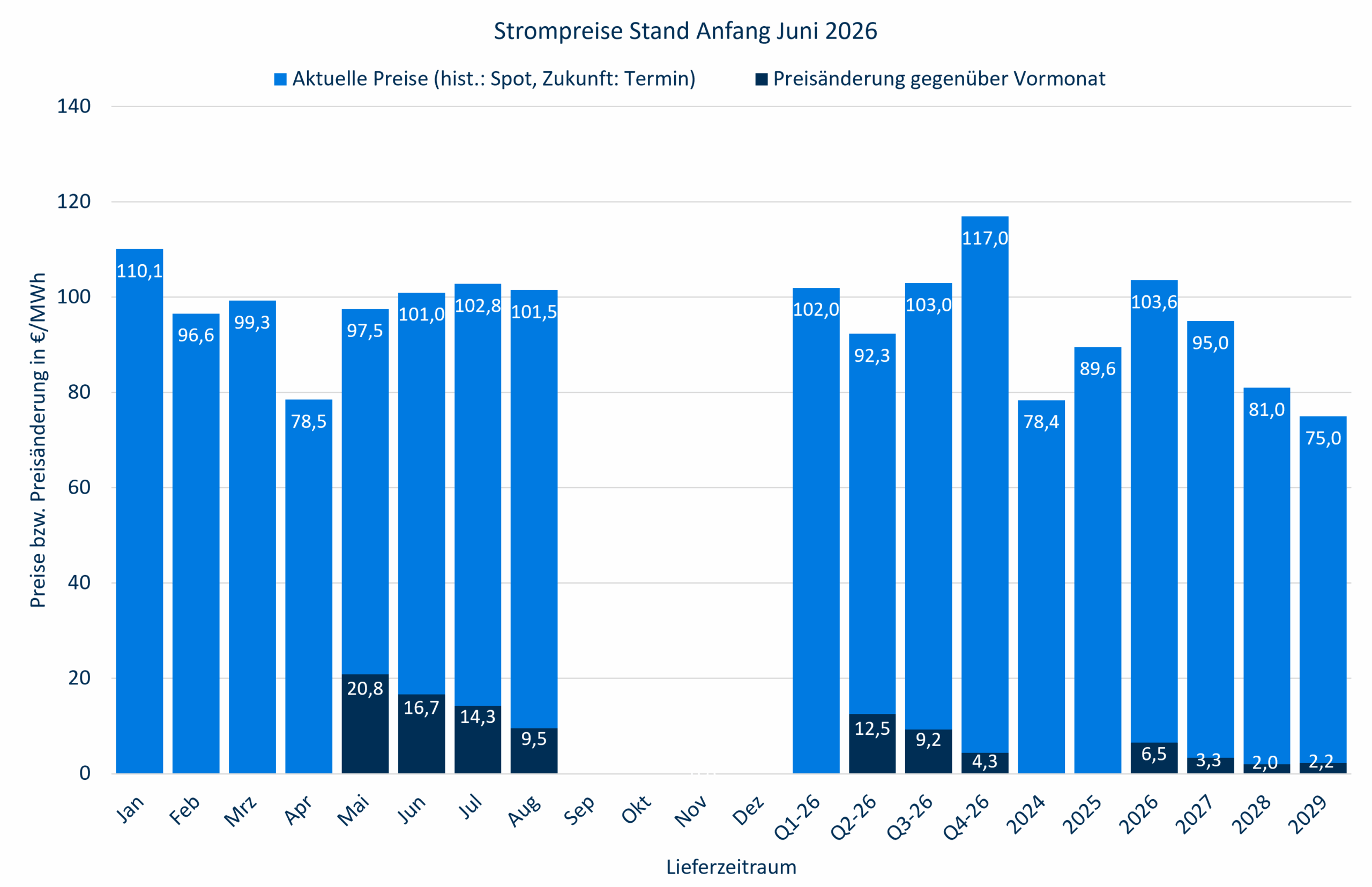

Im Monatsmittel ist der Spotpreis für Strom auf 97,5 €/MWh gestiegen, hat damit fast den Wert von März wieder erreicht und liegt fast 50% über dem Wert des Mai 2025. Der Preis liegt weit über den Erwartungen des Terminmarktes. Mai sollte normalerweise der billigste Monat im Jahr sein. Der mittlere Gaspreis am Spotmarkt hingegen lag mit 47,2 €/MWh nur leicht über dem Aprilwert. Kohle hat ganz leicht zugelegt, und CO2 ist etwas auf gut 75 €/EUA geklettert. Kohle kam in der Merit Order klar vor Gas. Der Strompreisanstieg ist somit hauptsächlich der geringen Windstromeinspeisung zuzuschreiben.

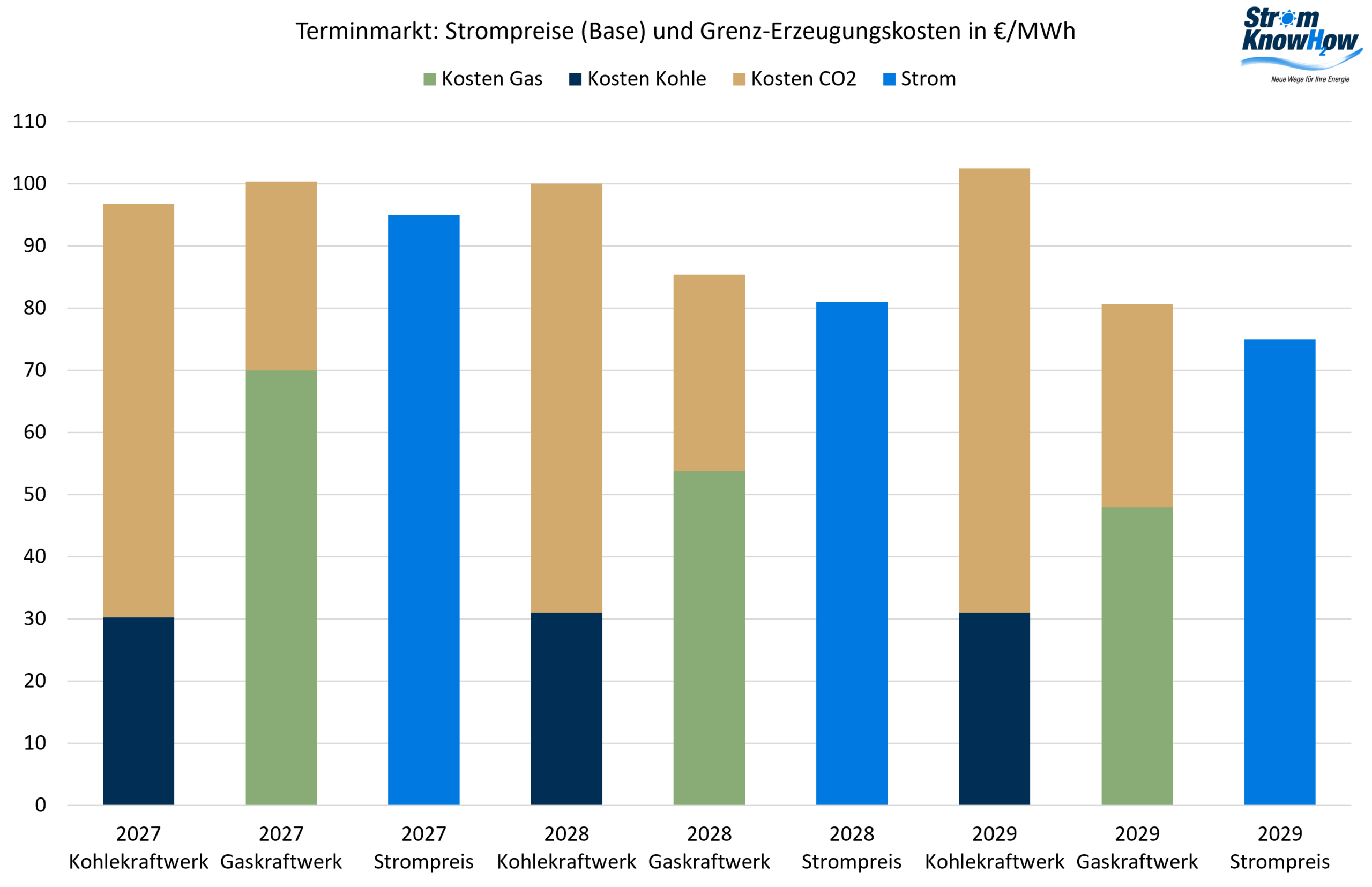

Terminmarkt

Die Gaspreise haben sich im Mai nur wenig bewegt. Das Drama im mittleren Osten dauert an. Die Befüllung der Gasspeicher geht zu langsam voran. Die Befüllungsraten liegen zwischen 0,3 und 0,4% pro Tag. Bei Speicherständen von ca. 40% in der EU und ca. 32% in Deutschland dürften die gesetzlichen Füllstandsvorgaben verfehlt werden, wenn nicht bald höhere Mengen eingespeichert werden. Die Rückkahr der Mengen aus Quatar ist jedoch in weiter Ferne.

Die Entwicklung der Strompreise korreliert im Mai überhaupt nicht wie sonst mit den Gaspreisen. Nach dem regelrechten Schock über die Spotpreise für Strom im Mai sind die Terminpreise für den Sommer deutlich gestiegen. Selbst für 2029 ist noch ein Plus von gut 2 €/MWh zu verzeichnen. Das aktuelle Preisniveau für den Sommer dürfte dann doch übertrieben sein. Ein windarmer Mai bedeutet nicht, dass auch der Sommer besonders windarm wird. Dieses Marktverhalten ist aber typisch: monatelang übersteigen die Spotpreise im Monatsmittel die am Terminamarkt erwarteten Preise, bis der Markt dann kippt und wieder zur Übertreibung neigt. Auch der Preisabstand ziwschen Q3 und Q4 stimmt nicht. Das Q4 hat Aufwärtspotenzial, erst recht, wenn die Gaspreise irgendwann mal die niedrigen Speicherstände reflektieren.

Konsequenterweise sind die Risikoprämien für 2027 deutlich angestiegen. Die Strompreisanstiege sind durch die Gas- und CO2-Preise nicht zu rechtfertigen. Am langen Ende gab es nur minimale Veränderungen bei den Risikoprämien.