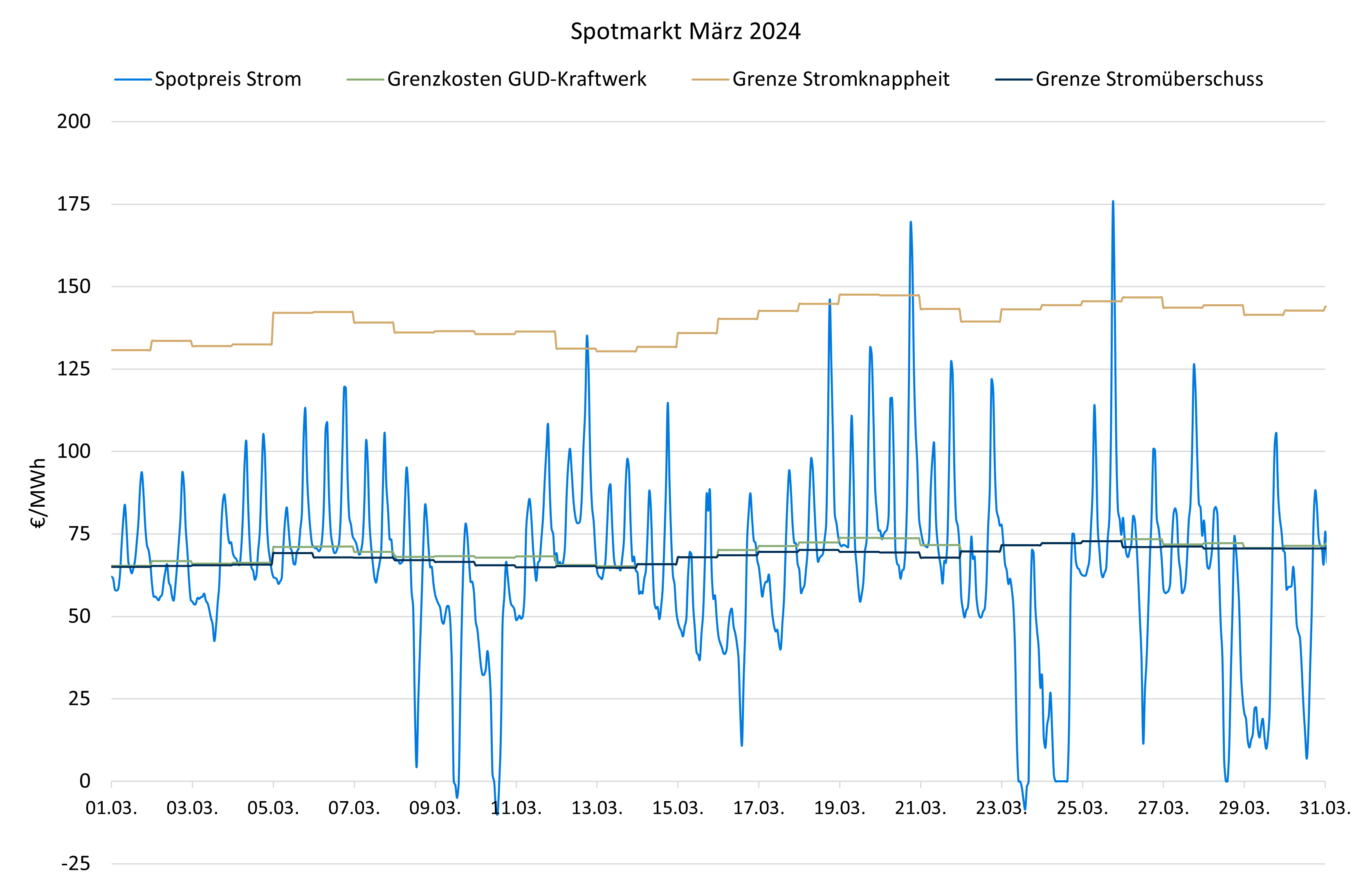

Im März ist der langfristige Preisverfall an den Energiemärkten erst einmal zum Stillstand gekommen. Seit Mitte des Monats sind die Gas- und CO2-Preise und damit auch die Strompreise an den Spotmärkten leicht gestiegen. Eine konkrete Ursache dafür ist nicht auszumachen. Immerhin war der März 4 Grad zu warm und die Gasspeicherstände sind binnen Monatsfrist nur um rund 5% gesunken. Es handelt sich wohl eher um ein saisonales Phänomen, denn um diese Jahreszeit dreht die Preiskurve häufig.

Im Gegensatz zum Feburar gab es im März drei Tage mit leicht negativen Preisen, allesamt am Wochenende in den Mittagsstunden. Die Solarstromerzeugung hat hier die ersten Frühlingsboten gesendet. Im Gegenzug gab es auch erstmals 2024 zwei leichte Preisspitzen zu Knappheitszeiten, jeweils in den Abendstunden. Insgesamt überwog aber der Stromüberschuss deutlich. Die Grenzkosten der Stromerzeugung aus Kohle und Gas lagen gleichauf, so dass der Fuel switch funktioniert hat.

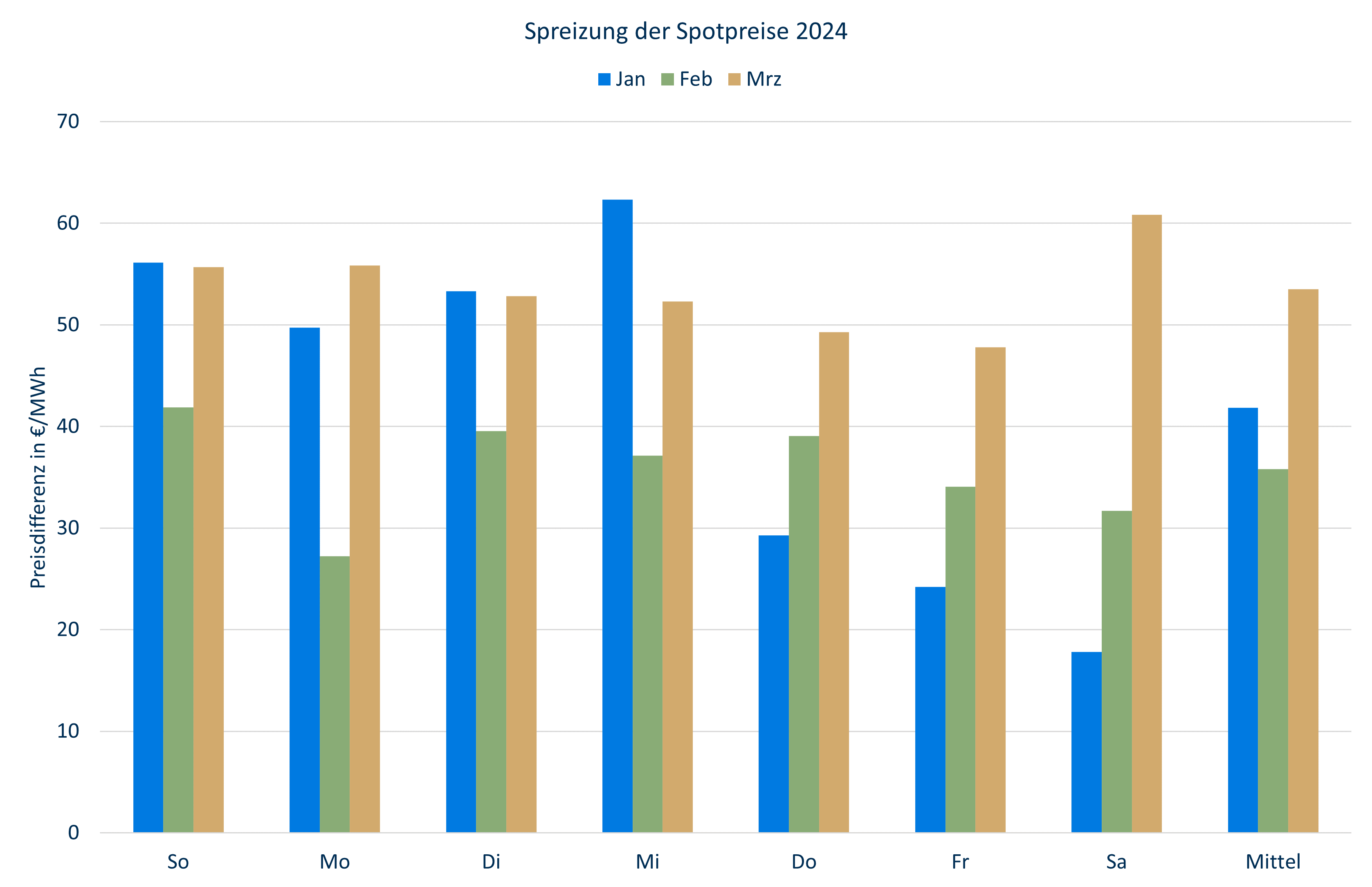

Die Spreizung der Spotpreise im Tagesverlauf hat gegenüber den Vormonaten deutlich zugenommen. Zwischen den drei teuersten, zusammenhängenden Stundenpreisen und den drei billigsten lagen im Mittel rund 55 €/MWh, wobei die billigsten Stunden jetzt meist schon in die Mittagszeit gerückt sind. Die Höchstwerte sind gestiegen, und die Tiefstwerte gesunken. Batteriespeicher lassen sich von der Differenz aber noch lange nicht wirtschaftlich betreiben.

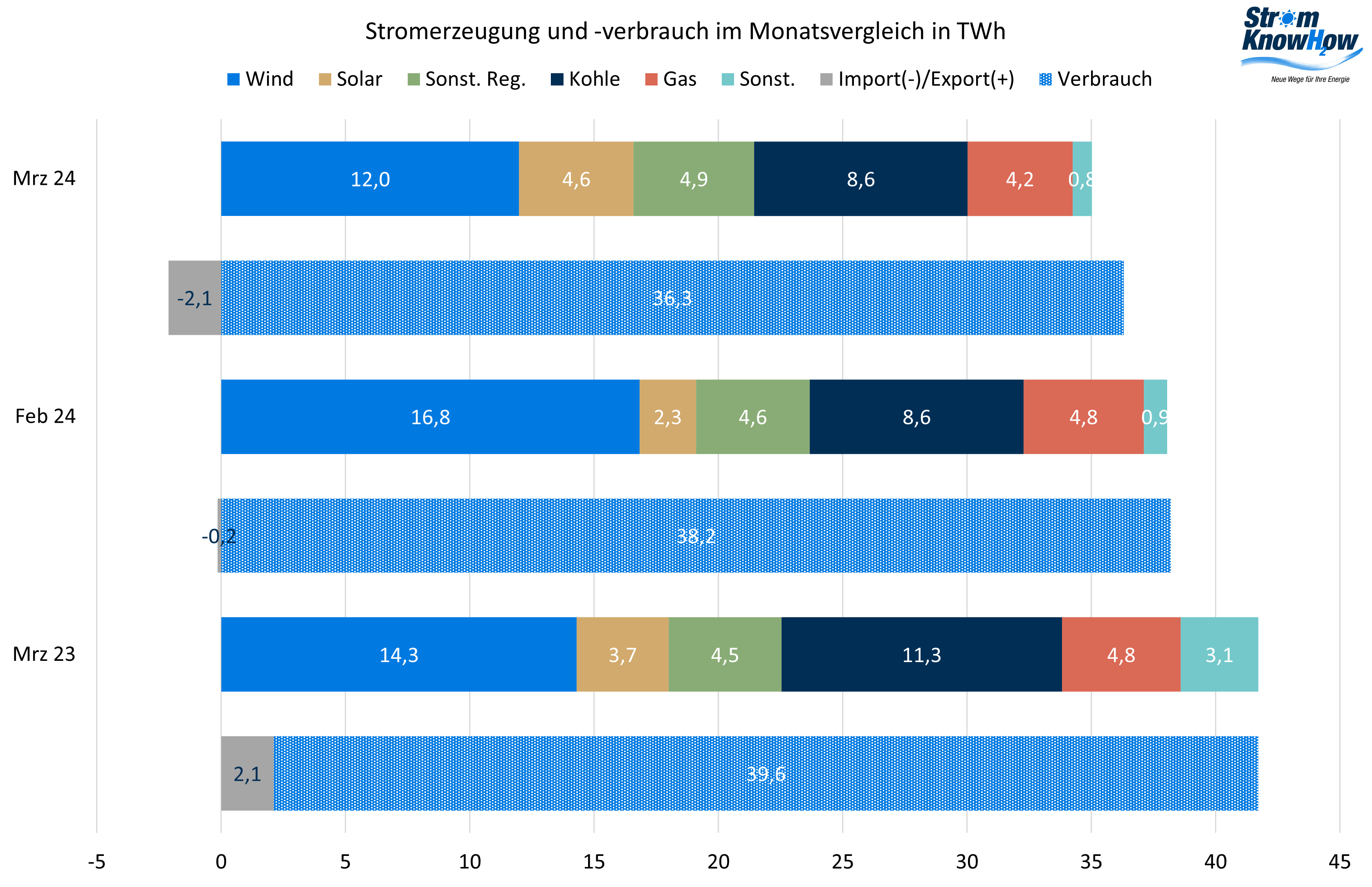

Der Stromverbrauch war im März gegenüber Vormonat und Vorjahresmonat rückläufig. Die regenerative Stromerzegung war zwar erneut auf hohem Niveau, aber doch unterhalb der des Februars und des März 2023. Die „fehlende“ Menge ist durch Importe gedeckt worden, was für den März ungewöhnlich ist.

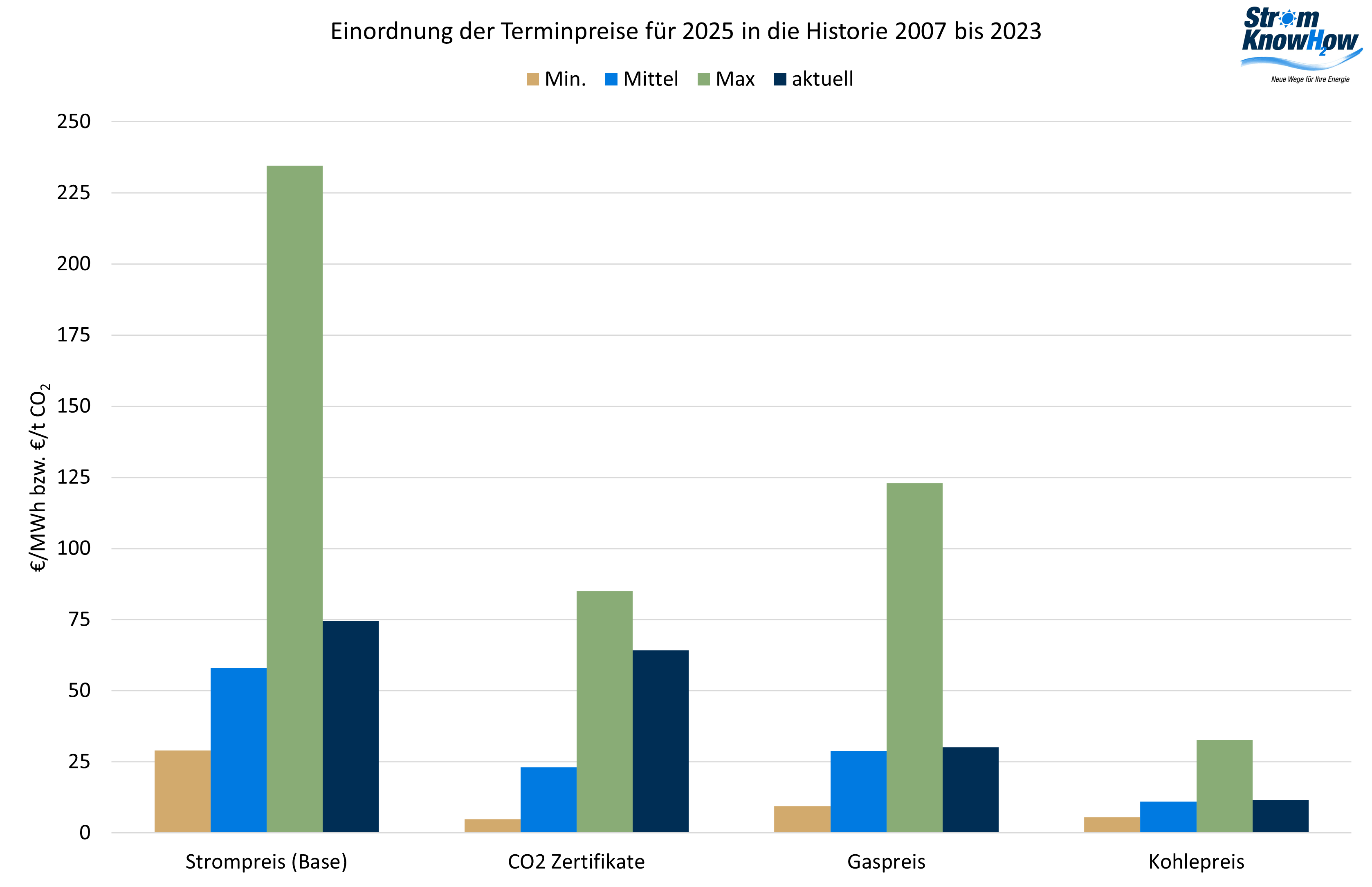

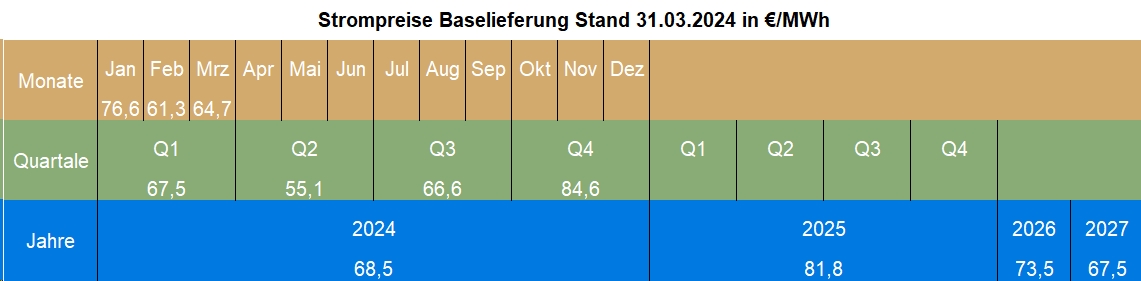

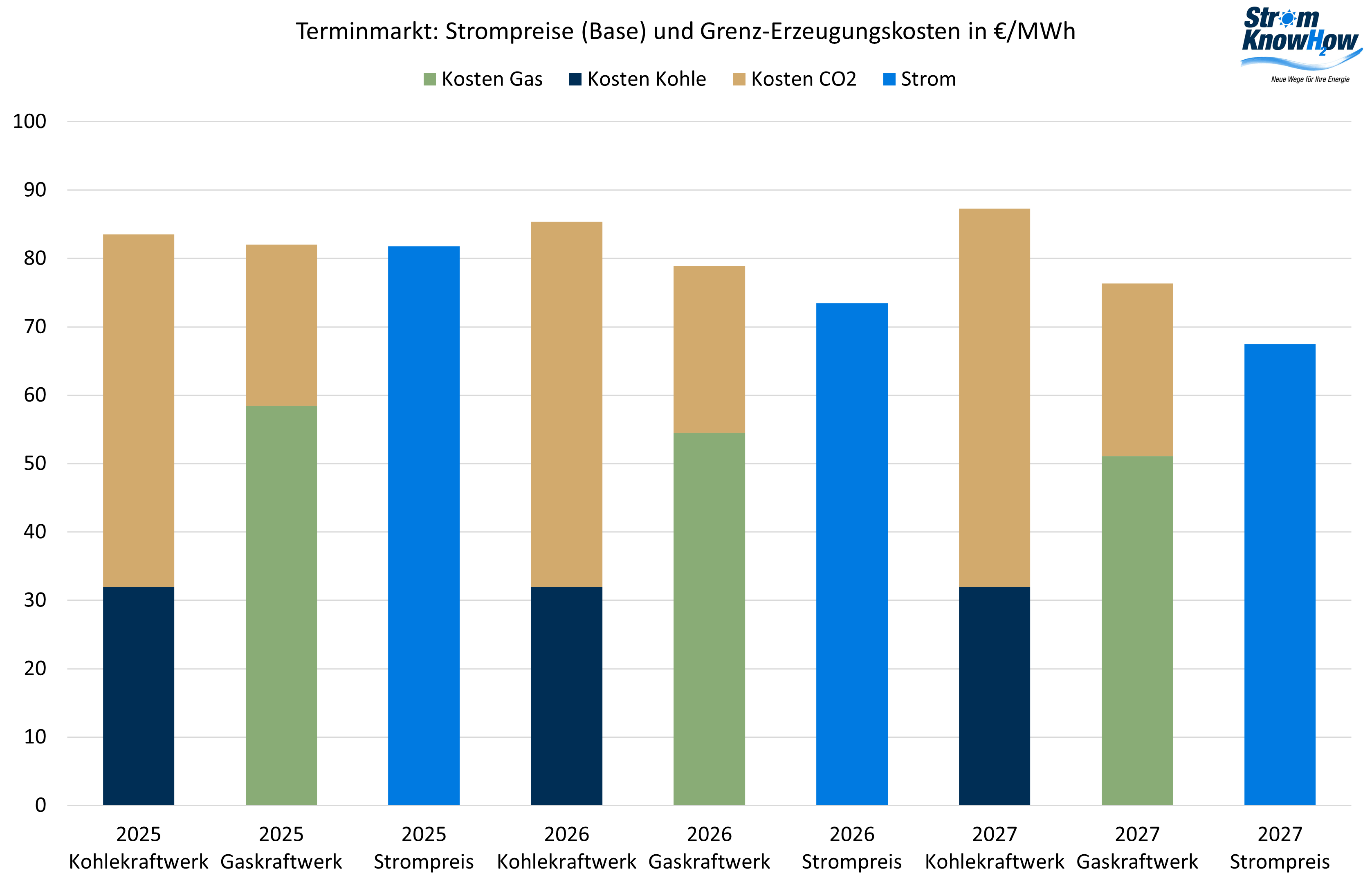

Auch am Terminmarkt sind die Preise von Kohle, Gas, CO2 und Strom auf ganzer Front gestiegen, liegen aber immer noch unter dem Preisnvieau vom Jahresanfang. Strukturell hat sich nicht viel verändert. Nach 20 Jahren Bauzeit (anstelle der geplanten 8 Jahre) und zu Investitionskosten von 12 Mrd. € (anstelle der geplanten 3,3 Mird. €) scheint nunmehr die Inbetriebnahme eines neuen Kernkraftwerks in Frankreich in greifbarer Nähe. Das wäre ein Argument für etwas niedrigere Preise.

Die Risikoprämien haben sich für 2025 ganz leicht erhöht, für 2027 hingegen sind sie leicht gesunken.

Die aktuellen Gas- und Kohlepreise liegen weiterhin auf dem Niveau des langjährigen Mittels. Die CO2-Zertifikate sind noch weit von ihren Höchstständen entfernt.