Der CO2-Preis im EU-ETS ist einer der wichtigsten Einflussfaktoren auf den Strompreis. Deswegen ist es wichtig, die Zusammenhänge und Faktoren, die den CO2-Preis beeinflussen, zu kennen.

Hinter jedem Commodity-Preis (Commodity = austauschbare Handelsware, z.B. Rohstoff) stehen am Ende Fundamentaldaten, z.B. langfristige Kosten, den Rohstoff in der benötigten Menge bereitzustellen. Hierbei ist regelmäßig das Merit Order-Prinzip anzutreffen, denn die Kosten sind nicht für jede Mengeneinheit gleich. Für den Preis sind aber die Kosten der teuersten benötigten Mengeneinheit anzusetzen. Anders als im Strommarkt, kommt es beim Emissionshandel aber nicht auf die kurzfristigen Grenzkosten, sondern auf die langfristigen Gesamtkosten an.

CO2-Emissionen lassen sich in der Stromerzeugung durch

- Brennstoffwechsel (fuel switch) von karbonreichen (z.B. Kohle) zu weniger karbonreichen Energieträgern (z.B. Erdgas)

- höhere Effizienz in den Kraftwerken

- Abscheidung und Speicherung von CO2 (CCS)

- Reduzierung des Stromverbrauchs (mehr Effizienz oder einfach Verzicht/Deindustrialisierung)

- Einsatz von regenerativen Energieträgern

erzielen. CCS ist in Deutschland bislang praktisch nicht erlaubt, was sich aber teilweise ändern soll. Im EU-ETS ist es aber zulässig. Auch der Einsatz von Kraft-Wärme-Kopplung kann CO2-Emissionen reduzieren, allerdings nicht unbedingt im EU-ETS, weil die Wärme für den Wärmemarkt nicht unter das EU-ETS fällt.

Die Einsparmöglichkeiten in der Industrie sind entsprechend der Vielzahl von Branchen und Prozessen vielfältig. Die Effizienzsteigerungspotenziale sind an bestehenden Anlagen, wie bei der Stromerzeugung auch, sehr begrenzt, weil sie schon weitgehend vorher aus Kostengründen ausgeschöpft wurden. Deutliche Einsparungen ergeben sich nur durch große Umbauten oder Neubauten von Anlagen und anschließendem Brennstoffwechsel, in den meisten Fällen hin zu Wasserstoff. Hierfür sendet der Emissionshandel nicht einmal annähernd die notwendigen Preissignale. Deswegen greift die Politik mit gesonderten Förderungen ein.

Unklar ist dabei stets, wie die Regierung mit den dadurch freiwerdenden Emissionsrechten verfährt. Die Emissionsrechte, die durch den Kohleausstieg in Deutschland eingespart werden (bzw. die, die man dafür errechnet hat), werden aus dem Markt genommen. Dadurch sinkt die Emissionsobergrenze weiter nach unten. Damit müssen die Emissionsminderungen aus anderen Bereichen kommen.

Zwar hat jedes EU-Land eigene Emissionsobergrenzen, für den CO2-Preis kommt es aber auf die gesamte EU an, weil die Zertifikate nicht landesspezifisch sind. Es müssen somit die politischen Maßnahmen, die zur Emissionsminderung führen und die Frage der Löschung von Zertifikaten in allen Ländern einzeln ermittelt und bewertet werden. Das ist kaum zu leisten, zumal alles permanentem Wandel unterliegt, intransparent und kompliziert ist.

Es kommt im EU-ETS nicht auf die Emissionen des einzelnen Jahres an, sondern auf die der ganzen Handelsperiode. Zwar sind für jedes Jahr Obergrenzen, die auch die jährlichen Zuteilungen und Versteigerungen bestimmen, vorgegeben, aber durch die Marktstabilitätsreserve können diese in Einzeljahren auch höher ausfallen, was aber noch nicht vorgekommen und unwahrscheinlich ist.

Umgekehrt führt aber eine starke „Übererfüllung“ des jährlichen Emissionsziels zu einem höheren TNAC, so dass 24% der zusätzlich erreichten Emissionsminderungen nicht unbedingt zu höheren Emissionsberechtigungen in den Folgejahren führen, solange die TNAC über 833 Mio. EUA liegt. Beim derzeitigen Stand der TNAC dürfte das noch für viel mehr als 24% gelten. Der wirtschaftliche Anreiz zur Emissionsreduzierung bleibt trotzdem erhalten.

Für eine fundamentale Bewertung des CO2-Preises zu einem Stichtag wird eine „Angebotskurve“ der CO2-Minderungskosten sowie die „Nachfrage“, also die fehlenden Zertifikate bis 2030 benötigt. Hierbei ist zu berücksichtigen, welche Minderungen losgelöst vom CO2-Preis zu erwarten sind. Diese sind durch andere staatliche Maßnahmen verursacht, z.B. der Ausbau der regenerativen Energien in Deutschland mit Hilfe des EEG. Außerdem ist der steigende Strombedarf durch Batterieautos, Wärmepumpen, Wasserstofferzeugung und neue industrielle Stromanwendungen zulasten von fossilen Energieträgern zu berücksichtigen. Durch Wärmepumpen und Batterieautos werden CO2-Emissionen aus den Sektoren Verkehr und Gebäude in den Sektor Energie und ins EU-ETS verschoben.

Gegenläufig wirken sich die Deindustrialisierung sowie Effizienzsteigerungen beim Stromverbrauch aus. Beim Ausbau der regenerativen Energie sowie der Nutzung von Wärmepumpen und Batterieautos ist noch zwischen den Plänen der Regierung und der Realität zu unterscheiden. Bislang geht es nirgends in geplantem Tempo voran.

Die genannten Punkte sind für die übrigen EU-Länder gleichfalls zu bewerten. Politik, Industrie, Stromerzeugung und Kosten für regenerative Stromerzeugung oder Wärmepumpen sind von Land zu Land sehr unterschiedlich. In Polen (der zweitgrößten Emittent im EU-ETS mit 184 Mio. t CO2 in 2022) gibt es noch nicht einmal eine offizielle Diskussion über den Kohleausstieg. Die Stromerzeugung in Deutschland hatte 2022 einen Anteil von fast 20% an den Gesamtemissionen des EU-ETS und ist deswegen besonders zu beobachten. Zwar ist es für das EU-ETS unerheblich, in welchem Land die Emissionen anfallen, für die nationalen Ziele aber schon. Stromexporte aus fossilen Kraftwerken sind deswegen zweischneidig. Die CO2-Emissionen der Stromerzeugung sind zudem der Kernkraftwerksverfügbarkeit (Frankreich) sowie der schwankenden regenerativen Stromerzeugung unterworfen.

Es dürfte klar sein, dass angesichts der Vielzahl und des Umfangs der Unsicherheiten schon die grobe Bestimmung der „Nachfrage“ so unscharf ist, dass sich der Aufwand, die Daten dafür zu sammeln und aufzubereiten, nicht lohnt.

Neben der Möglichkeit, in den Primär-Auktionen Zertifikate zu ersteigern, werden CO2-Zertifikate (EUA) im Spotmarkt und im Terminmarkt gehandelt, börslich und außerbörslich. Die (elektronische) Lieferung der Zertifikate erfolgt im Terminmarkt meist im Dezember. Es können auch Zertifikate für Folgejahre am Terminmarkt gekauft werden, so dass es auch für die Zukunft schon Preise gibt. Diese liegen derzeit jeweils 2-3 €/EUA höher als der Benchmarkkontrakt für Dezember 2024.

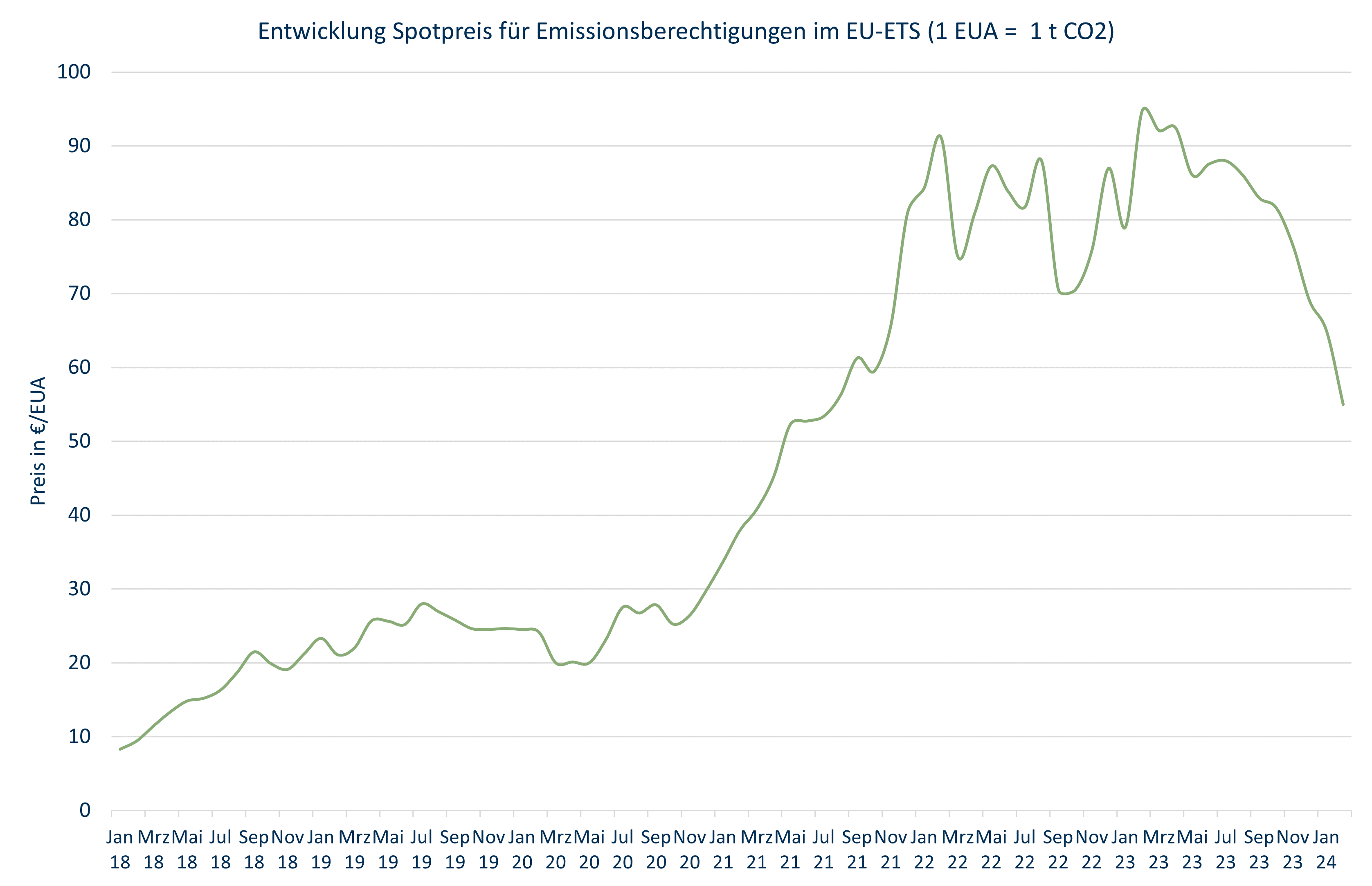

Die Preisentwicklung im EU-ETS seit 2018 zeigt das folgende Bild. Der steile Preisanstieg seit Ende 2020 ist auf die deutliche Verschärfung der Reduktionsziele durch die EU zurückzuführen. Der Preisverfall seit Mitte 2023 liegt an den gesunkenen Gaspreisen, die den Fuel switch erleichtern, und dem Rückgang der Industrieporduktion.