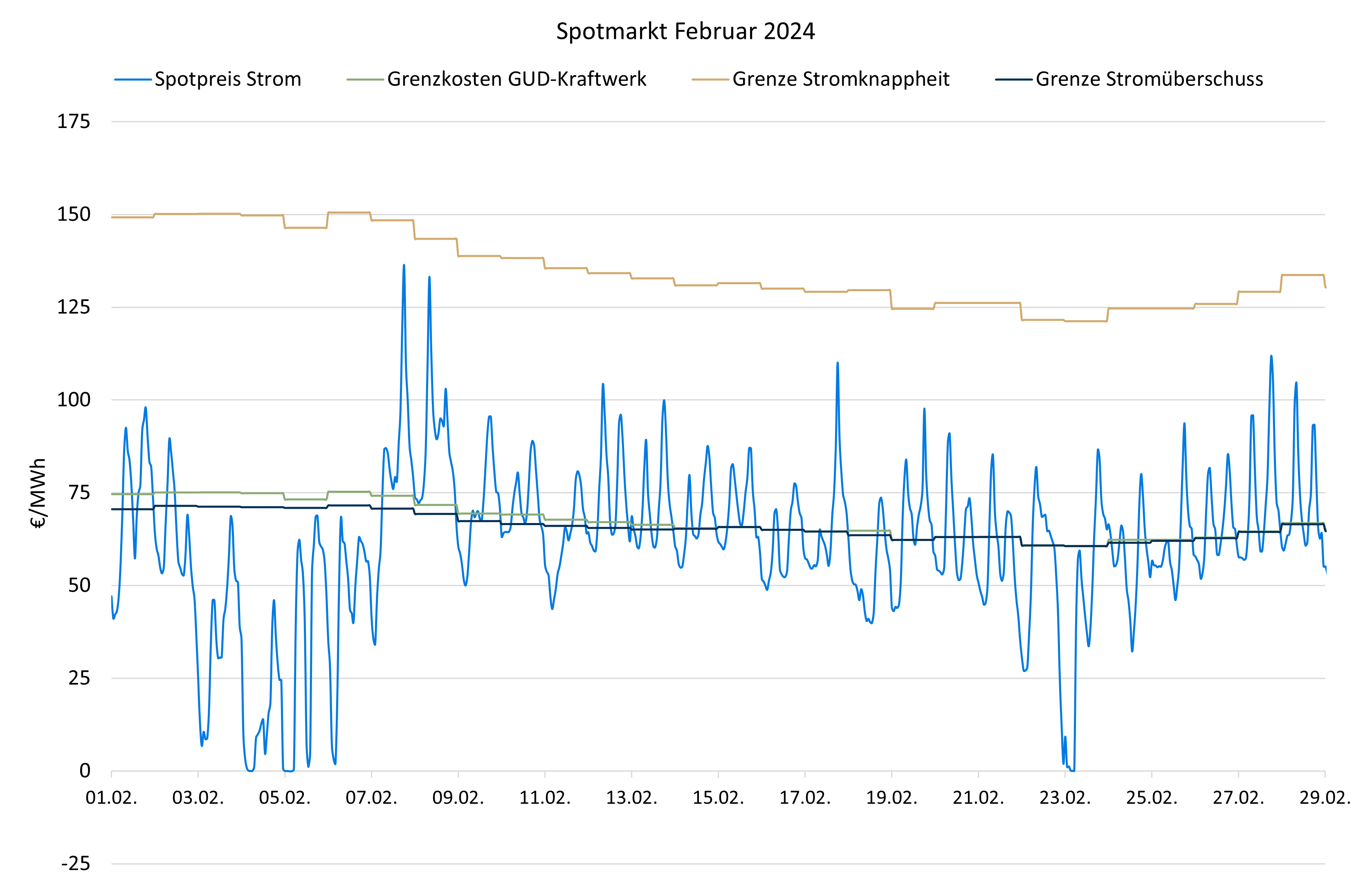

Der Abwärtstrend im Strommarkt hat sich auch im Februar fortgesetzt. Die Grenzkosten für die Stromerzeugung aus Gaskraftwerken sind wegen weiter gesunkener Gaspreise und in der Folge auch gesunkene CO2-Preise im Vergleich zum Vormonat weiter zurückgegangen. Gaskraftwerke waren ab der zweiten Monatshälfte günstiger als Kohlekraftwerke (grüne Linie und dunkelblaue Linie fallen zusammen). In den Nächten und während der Sturmphasen Anfang des Monats und am 22./23. herrschte Stromüberschuss mit entsprechend niedrigen, aber keinen negativen Preisen. Insgesamt waren rund 50% der Lieferstunden betroffen. Stromknappheit war erneut nicht zu verzeichnen, wohl aber einige Preisspitzen am 07./08.

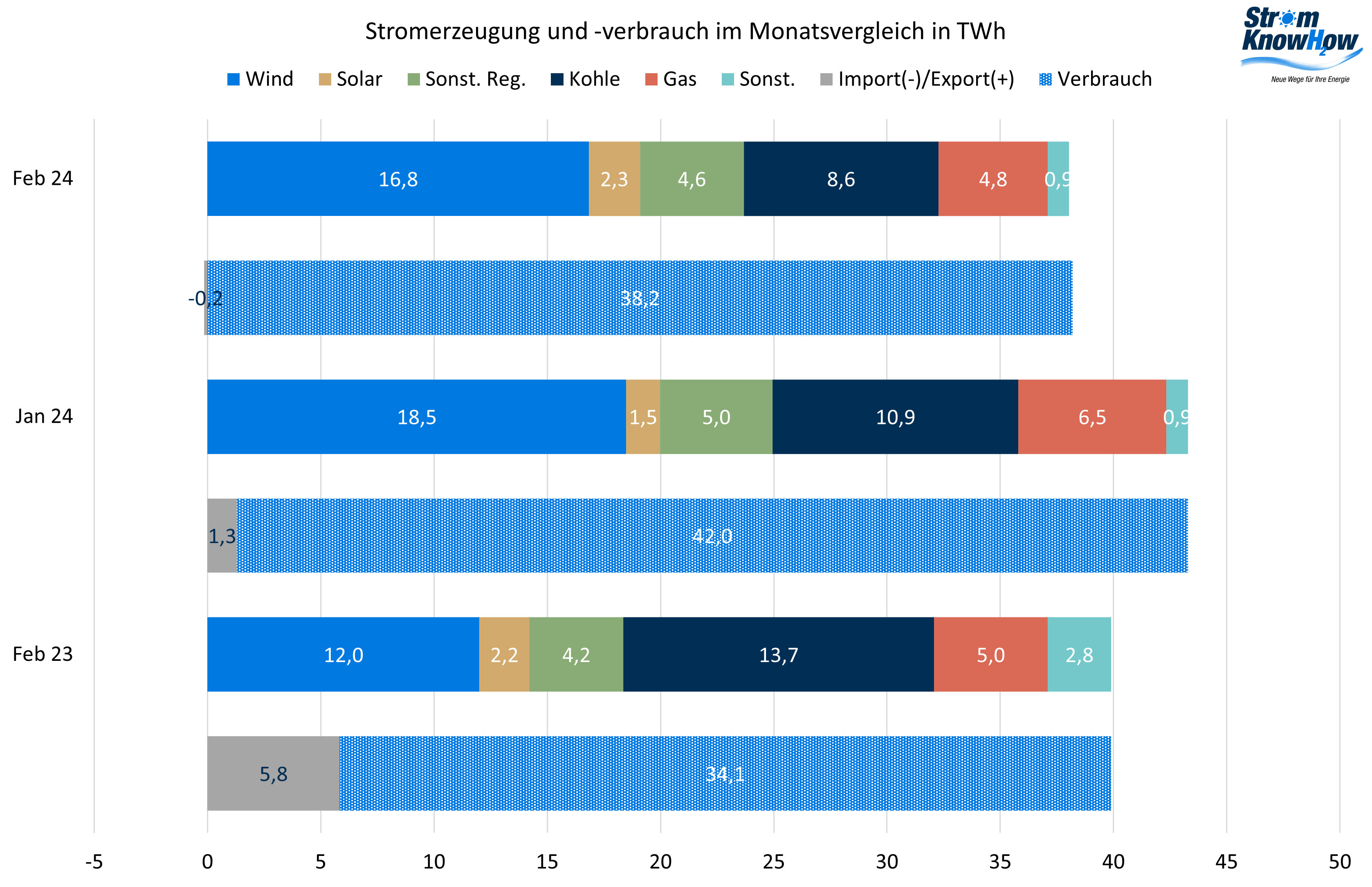

Im Mittel sind die Spotpreise von 76,57 €/MWh im Januar auf 61,34 €/MWh gesunken. Im Februar 2023 war es noch mehr als doppelt so viel. Die CO2-Preise sind um rund 9 €/EUA und die Gaspreise um rund 4,5 €/MWh gefallen. Die Kohlepreise sind leicht gestiegen. Die Gasspeicher in Deutschland sind zu knapp 69% und in der EU zu knapp 63% gefüllt, was zu der Jahreszeit extrem viel ist. Ursache ist u.a. die extrem warme Witterung mit Temperaturen von 6,2 Grad Celsius über der Referenztemperatur (1961-1990).

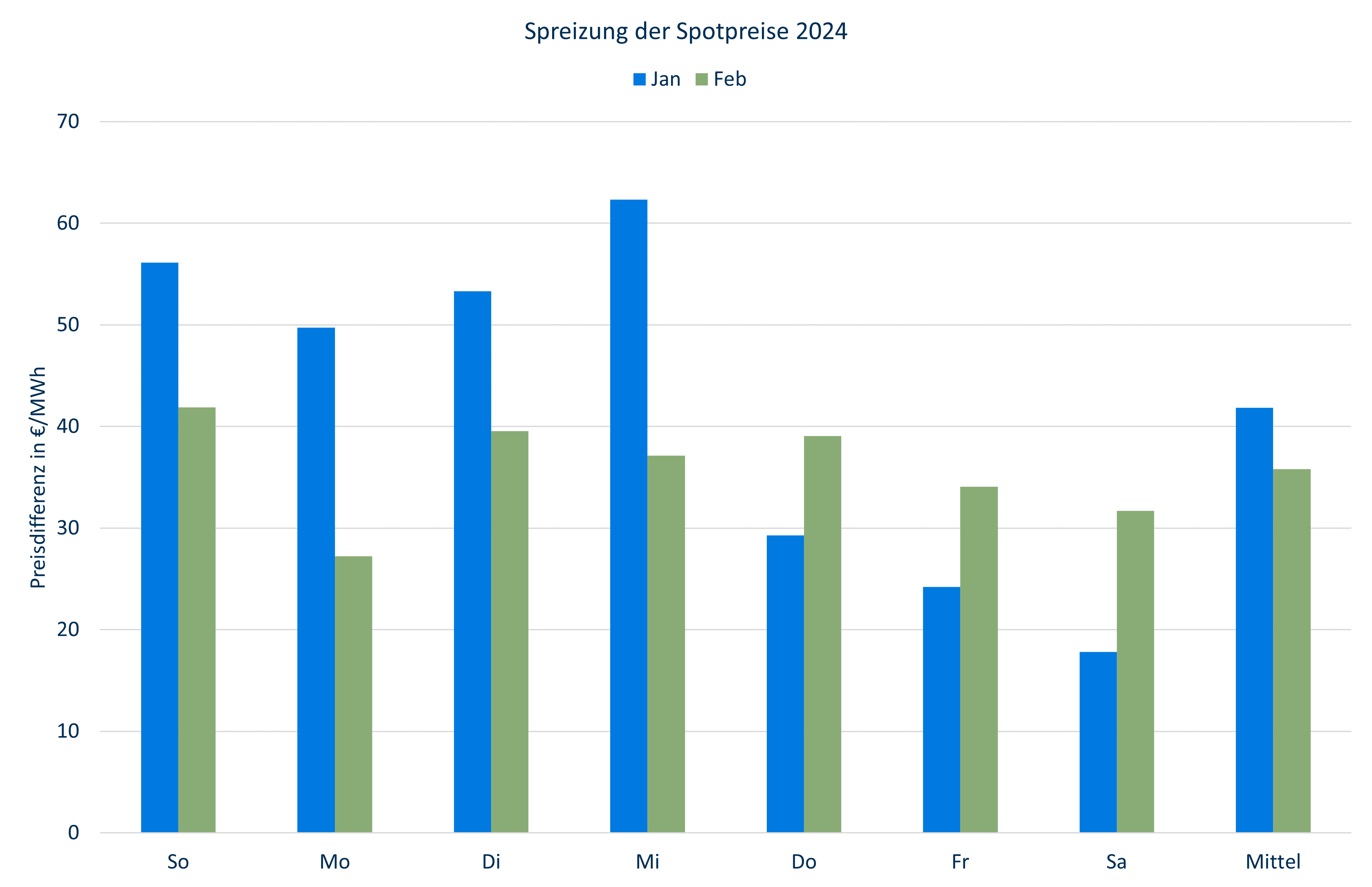

Für die Frage, ob sich Energiespeicher oder Lastmanagement rentieren, ist die Spreizung der Stundenspotpreise maßgeblich. Als Kennzahl hierfür wird die Differenz der teuersten drei zu den billigsten drei jeweils zusammenhängenden Stunden eines Tages definiert. Werden die Mittelwerte nach Wochentagen getrennt für einen Monat gebildet, so ergibt sich die folgende Darstellung. Die Spreizung hat im Vergleich zum Januar abgenommen, die Spotpreiskurve ist flacher geworden. Ursache sind die sehr dicht beieinander liegenden Stromerzeugungskosten für Gas, Steinkohle und Braunkohle. Die unterschiedliche Spreizung an den Wochentagen ist auf die Windspitzen an einzelnen Tagen zurückzuführen, weil diese sich erst über längere Zeiträume ausgleichen. Nur Samstage und Sonntage sind separat zu betrachten. Während Samstage die geringste Spreizung aufweisen, ist sie an Sonntagen am höchsten.

Der Februar war wie schon der Januar mit sehr viel Windstrom gesegnet (Quelle: smard.de). Der Anteil regenerativer Energie an der Stromerzeugung (hier wird nur die ins Netz eingespeiste Menge betrachtet) lag über 60%. Der Stromverbrauch ist gegenüber Januar etwas stärker zurückgegangen als es die zwei Kalendertage weniger erwarten ließen. Gegenüber Februar hingegen ist der Anstieg über den Effekt des zusätzlichen Kalendertages hinaus. Die fossile Stromerzeugung ist weiterhin massiv auf dem Rückzug. Dazu beigetragen hat der Stromaustauschsaldo mit den Nachbarländern, der – für Februar ungewöhnlich – in einen kleinen Nettoimport umgeschlagen ist.

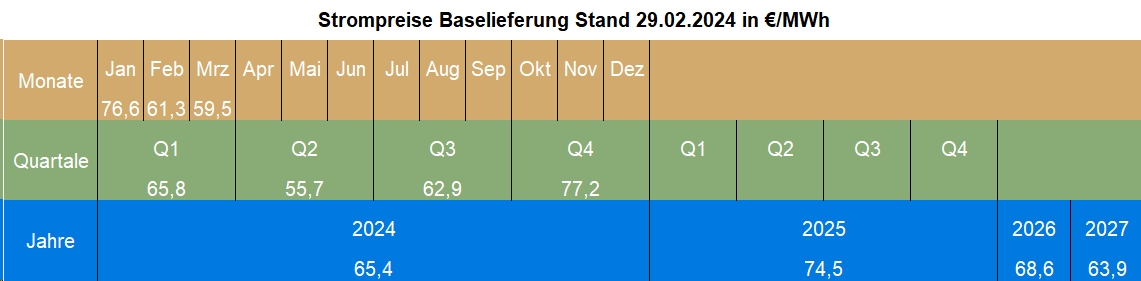

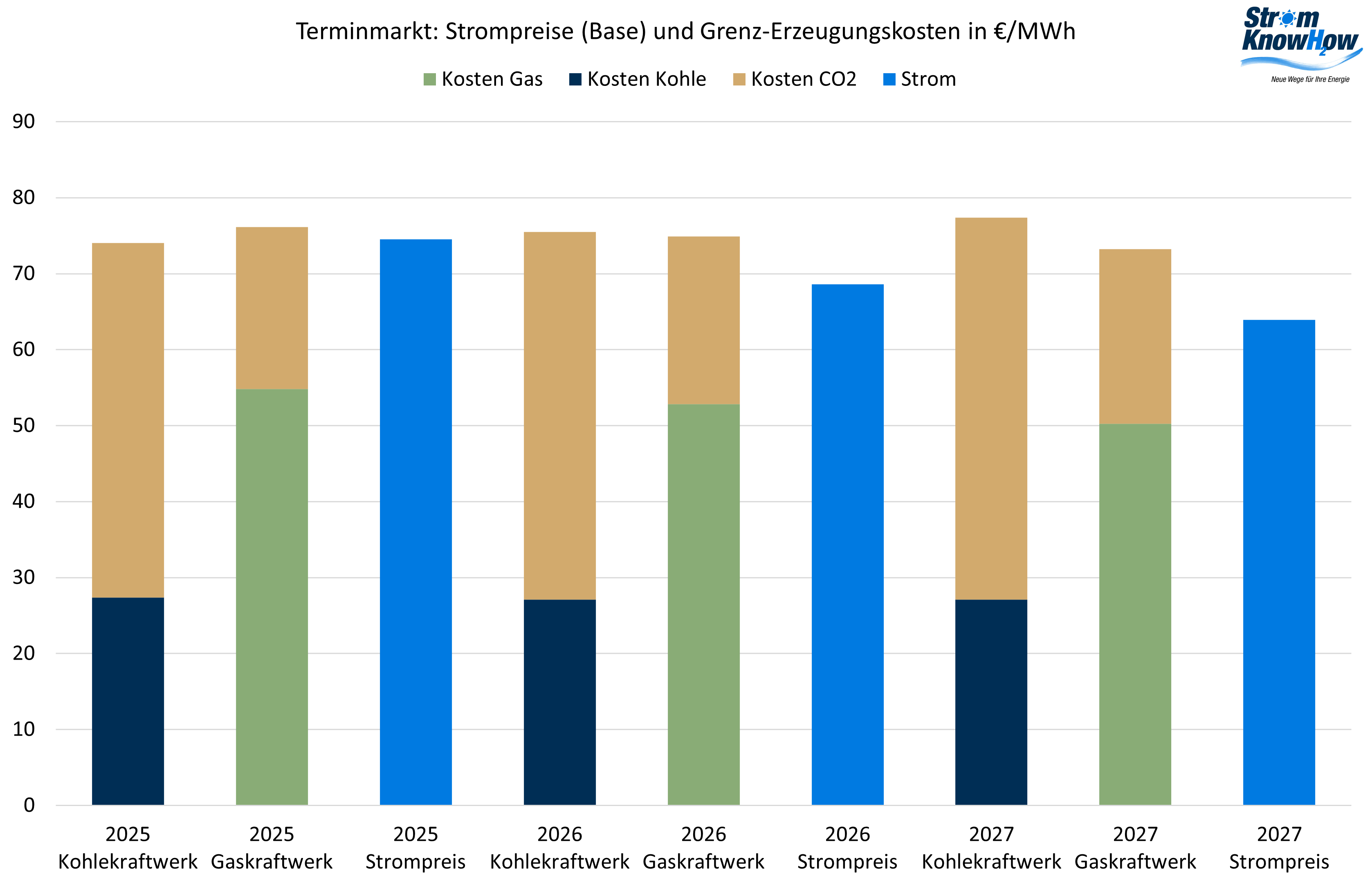

Die Preisentwicklung im Spotmarkt hat sich auch am Terminmarkt niedergeschlagen. Im Einklang mit den Gas- und CO2-Preisen sind die Terminpreise entlang der ganzen Kurve weiter gefallen. Die Gaspreise haben fest wieder Vorkrisenniveau erreicht. Damit sind zumindest am langen Ende weitere Abgaben unwahrscheinlich. Am kurzen Ende kann das bei den Gasspeicherständen anders sein. Dei CO2-Preise sind derzeit stark an dei Gaspreise gekoppelt. Das Preisniveau soll jeweils den Fuel switch ermöglichen. Tiefstände um diese Jahreszeit waren in den vergangenen Jahren häufiger zu beobachten, insbesondere nach milden Wintern. Anfang dieser Woche sind die Preise erstmals wieder gestiegen.

Strukturell hat sich im Vergleich zum Januar nichts geändert. Das Niveau ist insgesamt tiefer, aber die Relationen in den Lieferzeiträumen und zu den Erzeugungskosten ist geblieben. Die Nachrichtenlage hat im Februar auch keinen Anlass zu Neubewertungen gegeben.

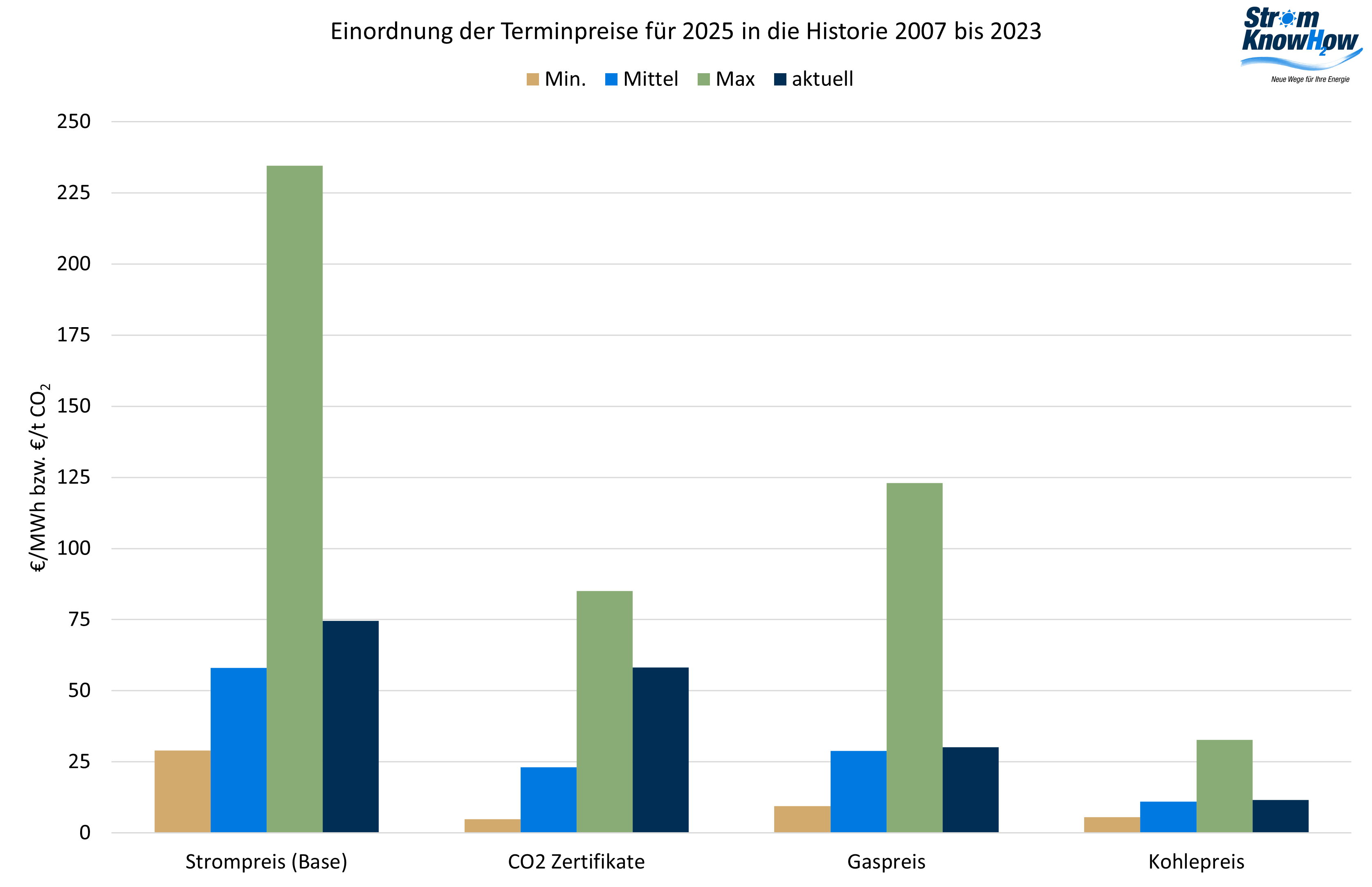

Der historische Vergleich zeigt, dass nur noch CO2 und damit Strom preislich über dem langjährigen Mittel liegen.