Als in den 80er Jahren die Notwendigkeit des Klimaschutzes offenkundig wurde, stellte sich die Frage, mit welchen Maßnahmen, denn die Reduzierung der weltweiten CO2-Emissionen am kostengünstigsten zu erreichen ist. Die Beantwortung sollte dem Markt überlassen werden. So wurde es im Kyoto-Protokoll von 1997 beschlossen. Instrument sollte ein weltweiter Emissionshandel sein. Emissionsminderungen schienen in wirtschaftlich weniger entwickelten Ländern kostengünstiger zu realisieren zu sein. Staaten konnten sich deswegen Maßnahmen in anderen Ländern anrechnen lassen (sogenannte Flexible Mechanismen).

Die EU hat 2005 den Emissionshandel eingeführt. Rund 11.000 Anlagenbetreiber (ab einer Feuerungsleistung von 20 MW) müssen seitdem je Tonne emittiertem CO2 eine European Allowance (EUA) vorweisen. Diese bekommen sie von den nationalen Regierungen kostenlos zugeteilt, können sie in Auktionen ersteigern oder auf dem Sekundärmarkt von Dritten kaufen. Das EU-ETS (European Union Emission Trading System) deckt ungefähr ein Drittel der EU-Treibhausgasemissionen ab.

Abgesehen von der EU haben nur sehr wenige Länder gleichfalls ein Emissionshandelssystem eingeführt. Bis heute hat die EU einen Anteil von weit mehr als 80% am weltweiten Emissionshandel. Auch eine Integration oder gar Preiskorrelation zwischen den Märkten gibt es nicht. Die Möglichkeit, Emissionsminderungen in anderen Ländern anrechnen zu lassen, wurde zudem 2020 gestrichen. In den ersten drei Handelsperioden (2005 bis 2007, 2008 bis 2012 und 2013 bis 2020) waren die Preise für EUA sehr niedrig, so dass kein wirklicher Anreiz bestand, CO2 zu reduzieren.

In der ersten Handelsperiode bekamen die Stromerzeuger die Zertifikate kostenlos, um sie dann trotzdem als Opportunitätskosten in die Strompreise einzukalkulieren. Die Stromkonzerne in Europa haben jahrelang Windfall-Profits in Milliardenhöhe erwirtschaftet, während Stromverbraucher massive Preissteigerungen hinnehmen mussten. Die CO2-Preise wurden spekulativ in die Höhe getrieben, bevor sie im Frühjahr 2006 kollabierten. Das Kartellverfahren hierzu verlief im Sand.

Damit der Emissionshandel nicht dazu führt, dass energieintensive Industrieproduktion in Länder ohne Emissionshandel abwandert („Carbon Leakage“), bekommt die Industrie bis heute die Zertifikate kostenlos und einige Branchen erhalten eine Strompreiskompensation für die im Strompreis enthaltenen CO2-Kosten. Da nur sehr wenige Branchen hiervon profitieren (Solarmodulhersteller z.B. nicht), dürfte das Ziel weitgehend verfehlt worden sein.

Eine Flut von Projektgutschriften aus den flexiblen Mechanismen und viel zu hoch angesetzte Emissionsbudgets haben in den ersten drei Handelsperioden zu einer regelrechten Zertifikatsschwemme und damit zu den niedrigen Preisen geführt. Da Zertifikate in die nächste Handelsperiode übertragen werden können (Banking), befinden sich bis heute riesige Mengen an Zertifikaten im Umlauf, obwohl die EU zunächst mit dem Backloading und seit einigen Jahren mit der Marktstabilitätsreserve (MSR) versucht gegenzusteuern.

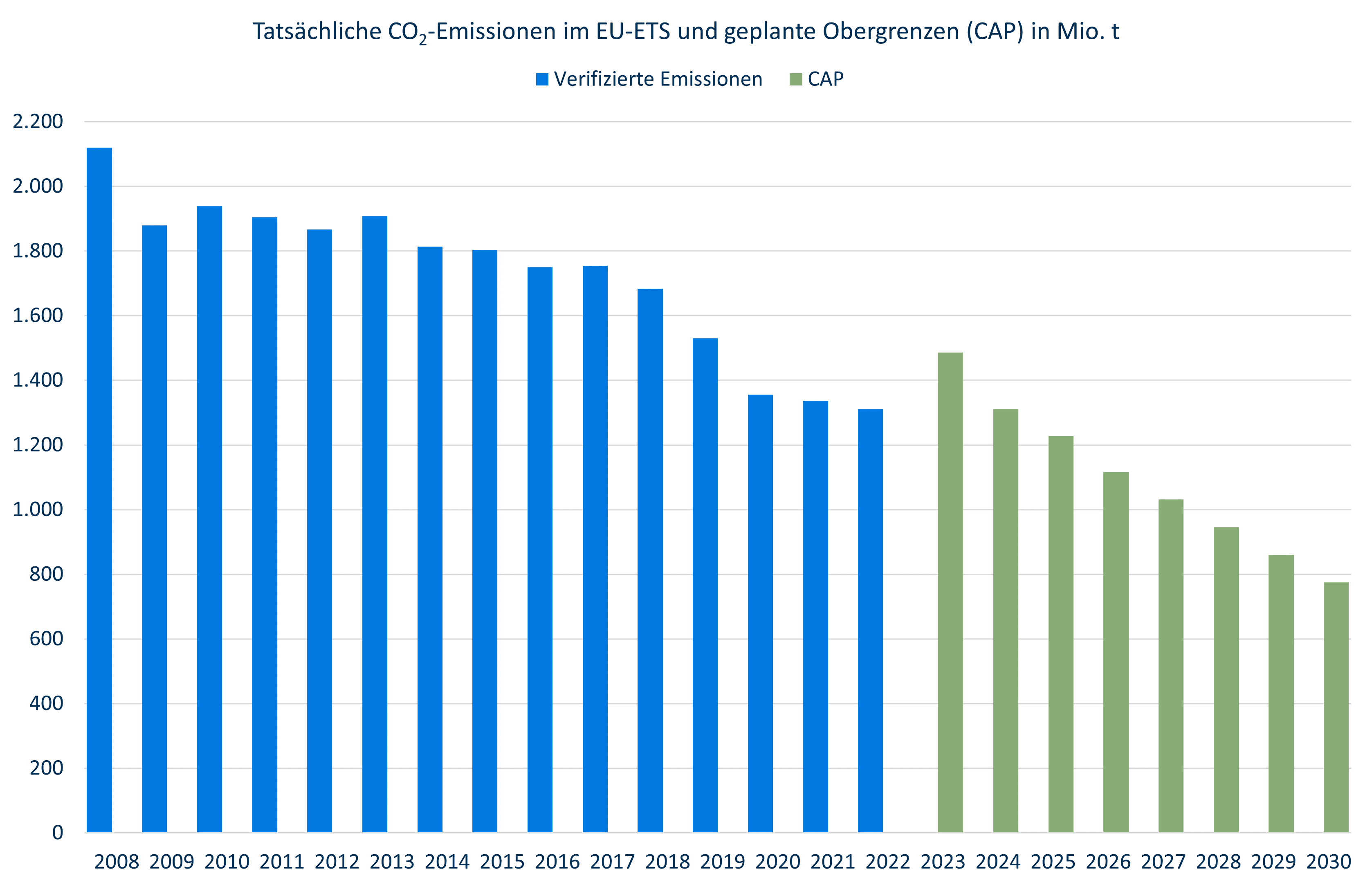

Die EU gibt für jedes Jahr bis 2030 jährlich sinkende CO2-Obergrenzen (CAP) vor. Diese CAPS und die Emissionen der vergangenen Jahre zeigt das folgende Bild (Quelle: DEHST). In allen vergangenen Jahren sind die tatsächlichen (verifizierten) Emissionen deutlich unter dem CAP gewesen. Die verifizierten Emissionen liegen erst im Frühjahr für das zurückliegende Jahr vor. Bis dahin ist der Markt auf eigene Berechnungen und Abschätzungen angewiesen, was gegen die Transparenzforderung eines Commodity-Marktes steht.

2022 lagen die Emissionen bei 1.311 Mio. t trotz deutlich höherem Kohleverbrauch in der Stromerzeugung wegen der Gaskrise und der katastrophalen Verfügbarkeit der französischen Kernkraftwerke. Deutschland hat einen Anteil von rund 25% an den EU-weiten Emissionen. 2022 waren es 354 Mio. t, wovon 242 Mio. t auf den Energiesektor und 112 Mio. t auf die Industrie entfielen. Davon wiederum entfallen jeweils rund ein Drittel auf Stahl-/Eisenerzeugung und mineralverarbeitende Industrie; Raffinerien tragen mit knapp 20% bei. Während die Industrie die Zertifikate nach wie vor kostenfrei erhält, müssen Stromerzeuger hierfür bezahlen. EU-weit liegt der Anteil des Energiesektors am EU-ETS bei ca. 60%. Die Abgrenzung der Sektoren Energie und Industrie ist anders als im Klimaschutzgesetz. Eigenstromerzeugung in der Industrie fällt im EU-ETS unter Energie.

Es kann sicher davon ausgegangen werden, dass die Emissionen 2023 EU-weit deutlich niedriger waren, weil durch höhere Anteile an regenerativer und nuklearer Stromerzeugung, insgesamt weniger Stromverbrauch und mehr Gaseinsatz in der Stromerzeugung sowie die gesunkene Industrieproduktion in der energieintensiven Industrie sehr viel CO2 eingespart wurde. Wahrscheinlich liegen die Emissionen rund 300 Mio. t unter dem CAP, was bedeutet, dass diese Zertifikate in den folgenden Jahren erst einmal zusätzlich zur Verfügung stehen.

Im Mai des Folgejahres ermittelt die EU, wieviel Zertifikate sich noch im Umlauf befinden (TNAC=Total Numeber of Allowances in Circulation). Übersteigt diese Menge 833 Mio. EUA, so werden 24% von der Umlaufmenge in die Marktstabilitätsreserve überführt. Dazu reduzieren die Mitgliedsstaaten jeweils die Ausschreibungsmenge entsprechend. Sinkt die Umlaufmenge unter 400 Mio. EUA wird die Ausschreibungsmenge entsprechend erhöht. Die Mengen in der MSR werden früher oder später gelöscht.

Zum 31.12.2022 ist amtlich eine Umlaufmenge von 1.135 EUA festgestellt worden. Es werden 272 Mio. EUA in die Stabilitätsreserve überführt. In Deutschland sind 2023 deswegen nur ca. 92 Mio. EUA versteigert worden. Dadurch hat der Staat knapp 8 Mrd. Euro erlöst.

Die nicht ausgeschriebenen Zertifikate müssen also – sofern die Emissionen nicht eingespart werden – aus dem Umlaufbestand gedeckt werden. Es wird davon ausgegangen, dass diese Zertifikate sich zu großen Teilen in den Händen von Finanzmarktplayern (Spekulanten) und nicht in den Händen von Anlagenbetreibern befinden. In den deutschen Auktionen (durchgeführt von der Strombörse EEX) bieten regelmäßig nur etwa zwölf Anlagenbetreiber und etwa acht „Händler“.

Die EU hat beschlossen, neben dem bestehenden Emissionshandelssystem ein weiteres Handelssystem (EU-ETS2) zu etablieren. Dieses soll sich auf Emissionen im Straßenverkehr und im Wärmemarkt beziehen. Das System wird den derzeitigen, nationalen CO2-Preis auf Basis des Brennstoffemissionshandelsgesetzes ablösen. Dieses System ist nicht mit dem EU-ETS1 kompatibel. Es wird also weiterhin zwei CO2-Preise geben.