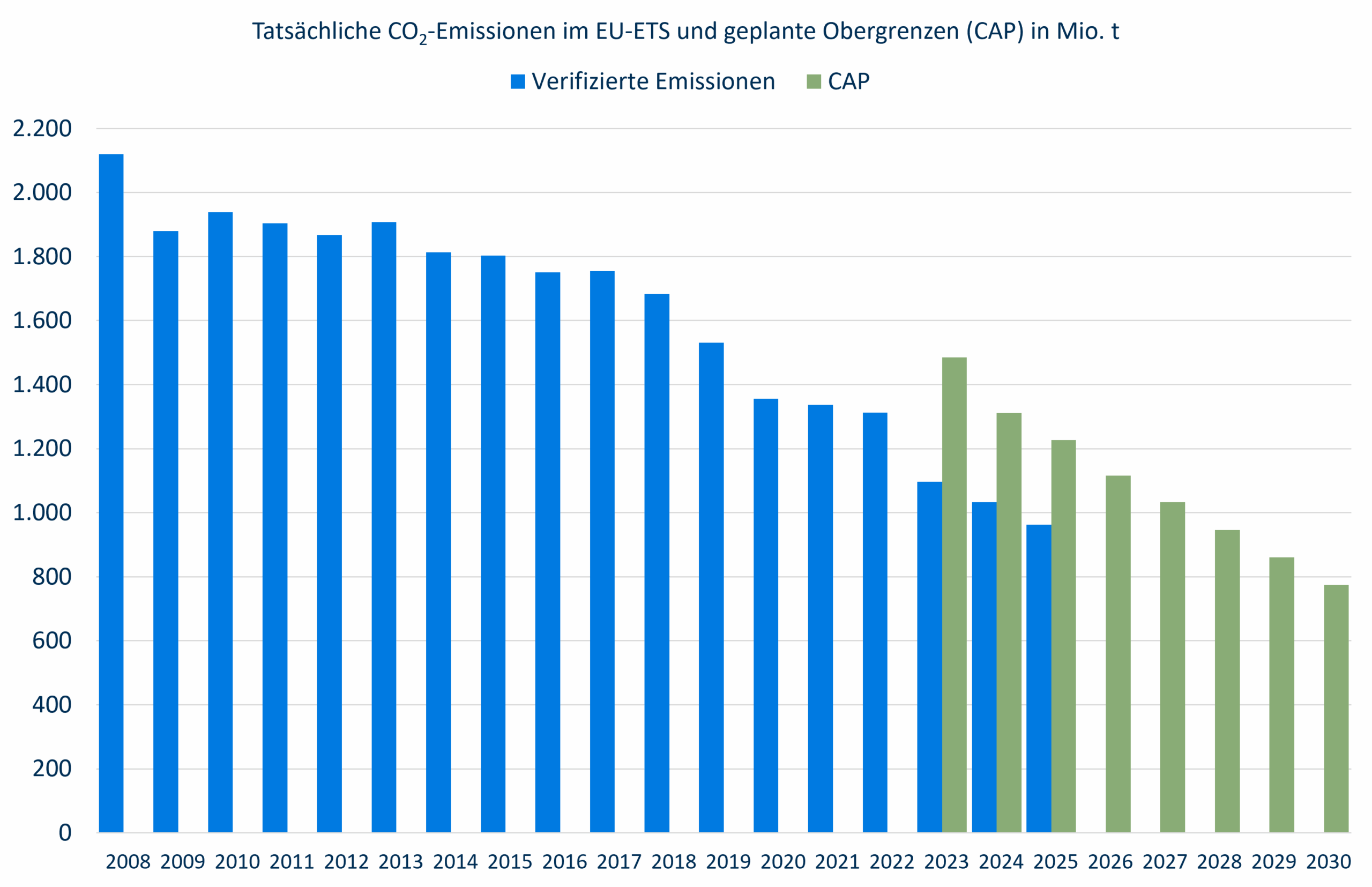

Die EU hat Ende Mai die Emissionsdaten (EU-ETS1) für 2025 bekanntgegeben. Die Emissionen sind stärker gesunken als vorgesehen.

Die gesamten Emissionen sind 2025 um 6,8% auf 963 Mio. Tonnen gesunken. Erlaubt waren (CAP) 1.227 Mio. t. Das Ziel ist somit um 264 Mio. t bzw. 21,5% unterschritten worden – trotz geringer EE-Stromerzeugung. Ob diese Minderung auf den Emissionshandel zurückzuführen ist, auf die EEG-Förderung oder auf die Deindustrialisierung, ist eine andere Frage.

Da die Emissionen seit vielen Jahren immer unter dem CAP liegen, gibt es viele Zertifikate (Allowances, EUA), die sich im Umlauf (TNAC = Total Number of Allowances in Circulation) befinden und künftig genutzt werden können. Ende 2024 waren es 1.148 Mio. EUA. Für Ende 2025 hat die EU kürzlich bekanntgeben, dass es sich um 1.023 Mio. EUA handelt. Dass es weniger geworden sind, liegt daran, dass jeweils 24% der TNAC in die Marktstabilitätsreserve (MSR) überführt werden, es sei denn der TNAC-Wert liegt zwischen 833 und 1098 Mio. t, was aktuell der Fall ist. Dann entspricht die Menge, die in die MSR überführt wird, der Differenz zwischen TNAC und 833 Mio. t. Also werden ab dem 01.09.2026 190 Mio. Zertifikate in die MSR überführt, indem die Versteigerungsmengen entsprechend gekürzt werden. In der MSR werden regelmäßig alle Zertifikate oberhalb von 400 Mio. EUA gelöscht.

Es werden somit weiterhin viel weniger Zertifikate versteigert als benötigt. Daneben werden sehr große Mengen (an die Industrie) kostenlos zugeteilt. Die fehlenden Zertifikate kommen aus dem Sekundärmarkt, also von meist spekulativen Händlern, und reduzieren die TNAC.

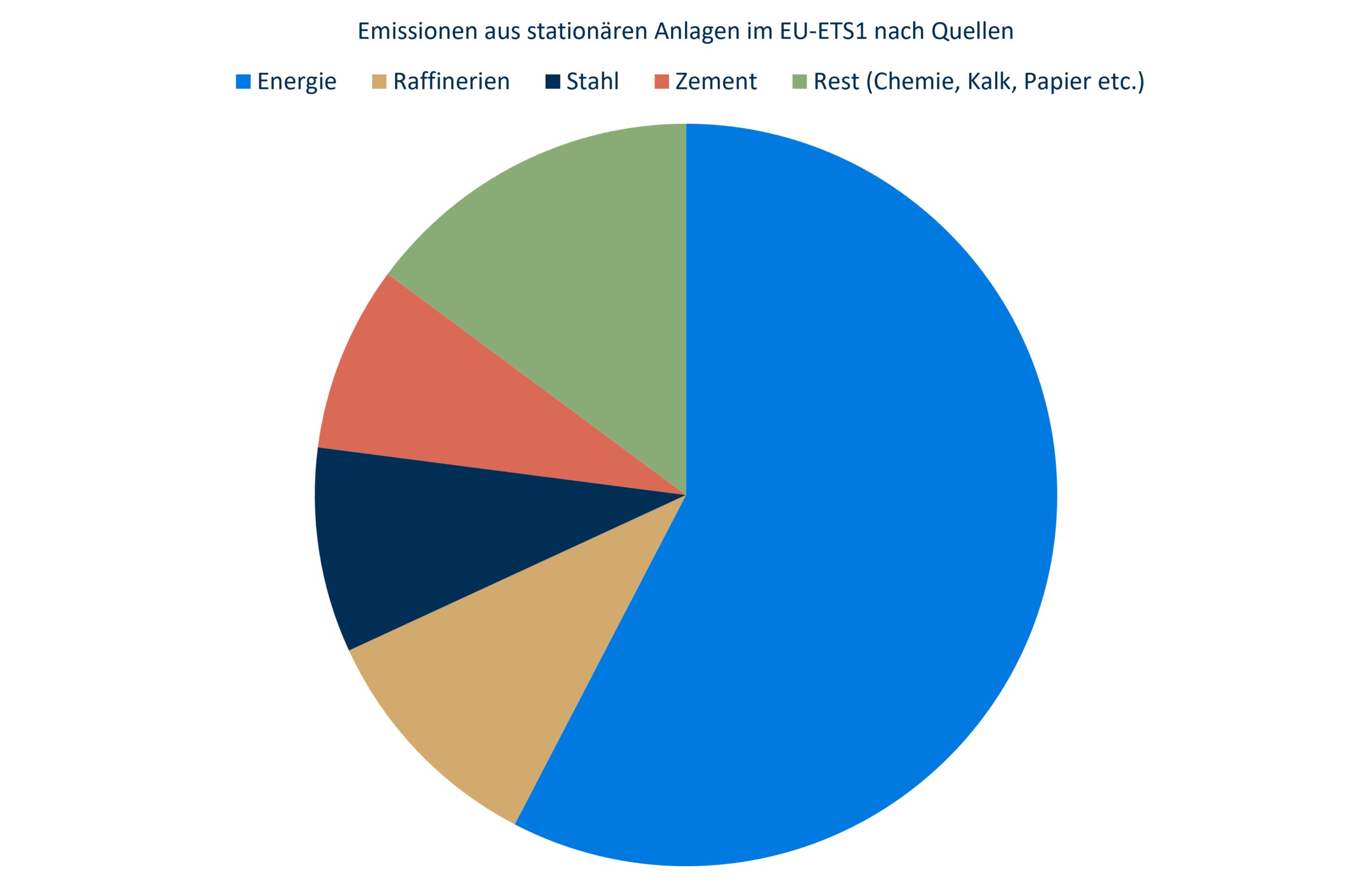

Die Aufteilung auf die Branchen zeigt, dass immer noch mehr als die Hälfte der Emissionen aus der Energienutzung stammen, obgleich die Rückgänge hier seit Jahren stärker sind als in den anderen Branchen. Weiterhin folgen auf den Plätzen die Raffinerien, Stahl und Zement. Anders als im Klimaschutzgesetz ist die industrielle Energienutzung, also z.B. Industriekraftwerke, im EU-ETS1 unter Energienutzung erfasst und nicht bei der Industrie.

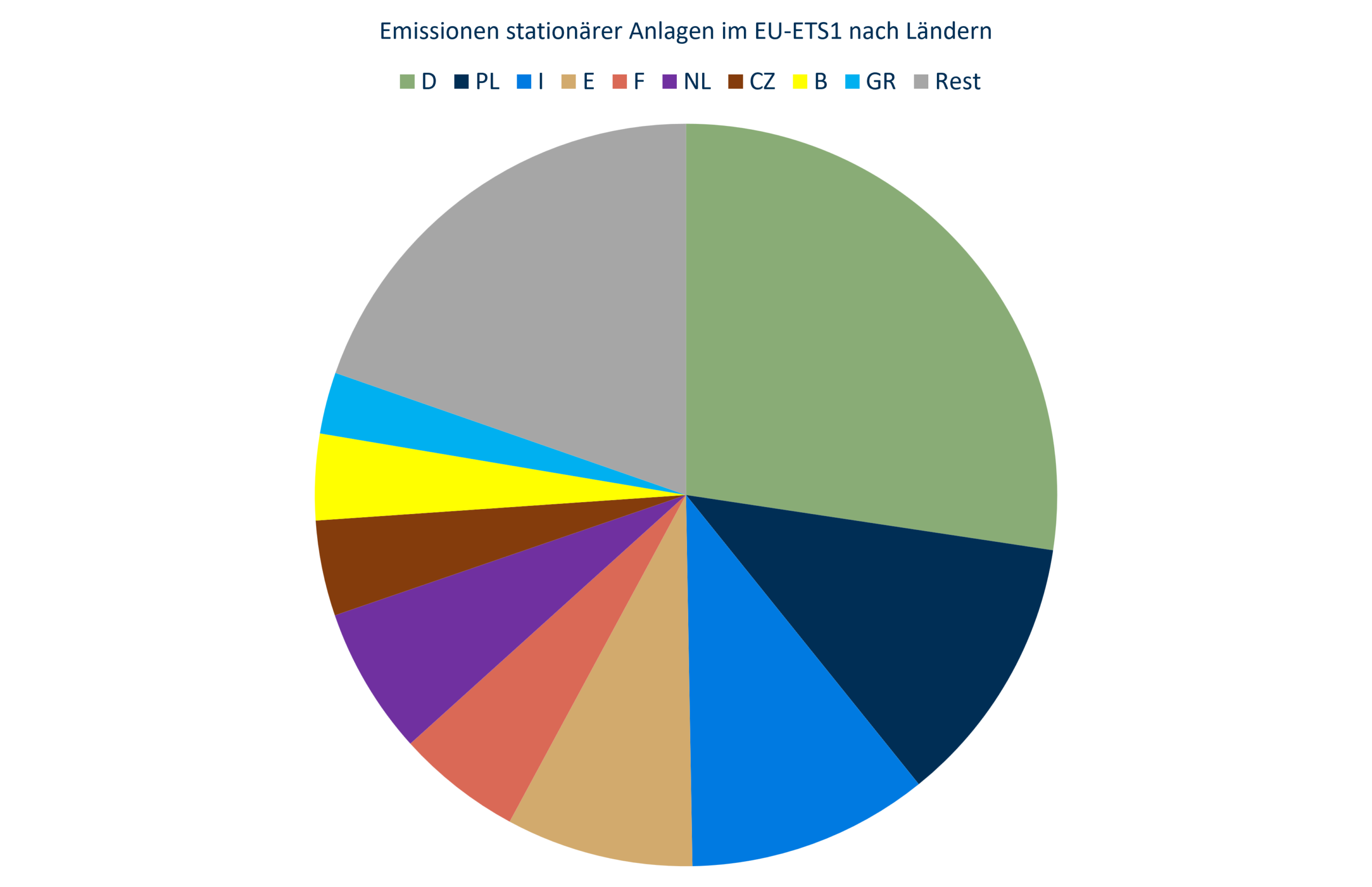

Bei der Länderaufteilung steht Deutschland nach wie vor für mehr als ein Viertel der Emissionen, was der Größe, dem hohen Anteil an energieintensiver Industrie (auch für den Export!) und der immer noch starken Kohleverstromung zuzuschreiben ist. Auf Platz zwei folgt Polen mit sehr hoher Kohlenutzung, aber auch der größten Emissionsminderung im vergangenen Jahr.

Die Regelungen des EU-ETS1 für die 5. Handelsperiode ab 2031 werden seit vielen Monaten diskutiert, das Ergebnis ist offen. Der aktuelle Diskussionsstand hat jedoch Auswirkungen auf die Preisentwicklung, denn Zertifikate, die am Ende der 4. Handelsperiode übrig sind, können in der folgenden genutzt werden. Damit hat die Erwartung an die 5. Periode auch für die 4. Periode Auswirkungen. Aktuell notiert der Terminpreis für 2026 kanpp über 77 €/EUA, für 2029 sind ca. 85,5 €/EUA zu bezahlen. Die Bandbreite für 2026 seit 01.01.2025 liegt zwischen 62,5 €/EUA und 92,5 €/EUA. Der Preisanstieg über die Lieferjahre ist hauptsächlich ein Zinseffekt.

Der Start des EU-ETS2 ist auf 2028 verschoben worden. Hier wurde befürchtet, dass die Verbraucher den Regierungen wegen der Preissteigerungen bei Kraft- und Heizstoffen auf das Dach steigen. Zusätzlich wurden weitere Maßnahmen zur Dämpfung der befürchteten Preisexplosion ergriffen. In Deutschland merkt man davon wenig, denn der hier schon seit Jahren gültige Emissionshandel hat höhere Preise, als es jetzt im EU-ETS2 geplant ist. Zumindest kann man Zertifikate für das EU-ETS2 auch jetzt schon handeln. Die Preise für 2028 liegen mit ca. 63 €/t CO2 deutlich unter denen des EU-ETS1.