Das Wetter hat es auch im April gut mit den Stromverbrauchern gemeint. Die Temperaturen lagen insgesamt deutlich über dem langjährigen Mittel, es gab viel Wind, üppige Niederschläge und im Süden eine jahreszeitgemäße Solareinstrahlung. Da die installierte Leistung der PV-Anlagen deutlich zugenommen hat, war die PV-Stromerzeugung rund 20% höher als im Vorjahresmonat.

Da der Stromverbrauch saisonal, aber auch im Vergleich zum ohnehin schon niedrigen April 2023 gering war, obwohl Ostern 2024 anders als 2023 schon im März lag, ist die Verstromung fossiler Energieträger drastisch gesunken, insbesondere von Kohle. Dazu haben auch erneut hohe Stromimporte beigetragen. Dabei war die Verfügbarkeit der französischen Kernkraftwerke auch unter Berücksichtigung der dortigen Revisionssaison keineswegs gut. Andere Länder verfügen eben auch über regenerative Energien; Solarstsrom aus Spanien drückt von Süden nach Mitteleuropa.

Hinzu kommt noch, dass die Erdgasspeicher in der EU mit rund 62% stärker gefüllt sind als Ende März und in den Hochlagen noch sehr viel Schnee liegt, der die Stromerzeugung aus Wasserkraft in den nächsten Monaten antreibt. Nun würde man erwarten, dass angesichts dieser Daten die Preise für CO2, Erdgas und Kohle sinken. Tatsächlich ist am Spotmarkt das Gegenteil der Fall gewesen. Dementsprechend sind die Kosten für die fossile Stromerzeugung um rund 10% gestiegen.

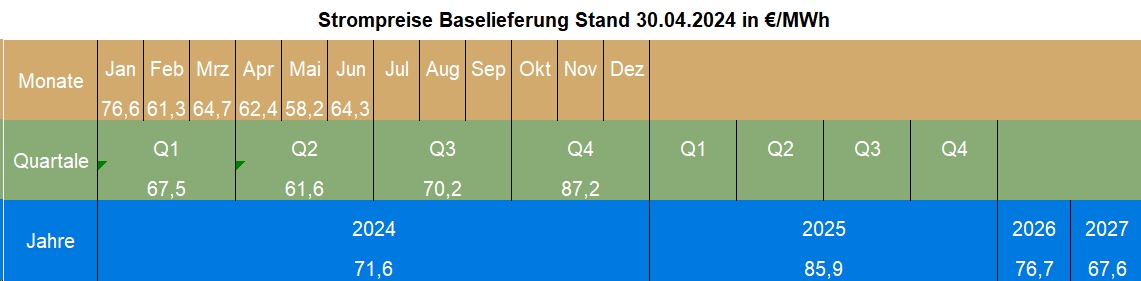

Trotzdem ist der mittlere Spotpreis im April im Vergleich zum März leicht auf 62,36 €/MWh gesunken. Verantwortlich dafür sind noch mehr Lieferstunden, in denen ein sehr hohes Maß an EE-Stromerzeugung die Preise unter die günstigsten Kosten fossiler Stromerzeugung gedrückt hat. Besonders eindrucksvoll ist das an den Wochenenden zu sehen, wo die Preise mittags ins Negative abrutschen, nicht nur ein wenig, sondern auch über -50 €/MWh hinaus. Für den ersten Mai standen da auch schon -120 €/MWh.

Daneben hat es aber auch etliche Preisspitzen bis über 200 €/MWh hinaus gegeben. Offensichtlich kann es selbst im April punktuell knapp werden am Strommarkt. Im Tagesverlauf zeigen die Spotpreise die M-Form mit zwei Spitzen morgens und abends sowie einem Tiefpunkt in den frühen Nachmittagsstunden. Der Fuel-switch ist fast durchgängig intakt gewesen.

Die zunehmende Solarstromerzeugung hat die Spreizung der Spotpreise deutlich verstärkt. Zwischen den jeweils drei zusammenhängenden Höchst- und Niedrigstpreisen (je Stunde) lagen im Mittel immerhin 80 €/MWh. Auch damit lässt sich keine Batterie wirtschaftlich betreiben. Die höchsten Spreizungen weisen erwartungsgemäß die Wochenenden auf.

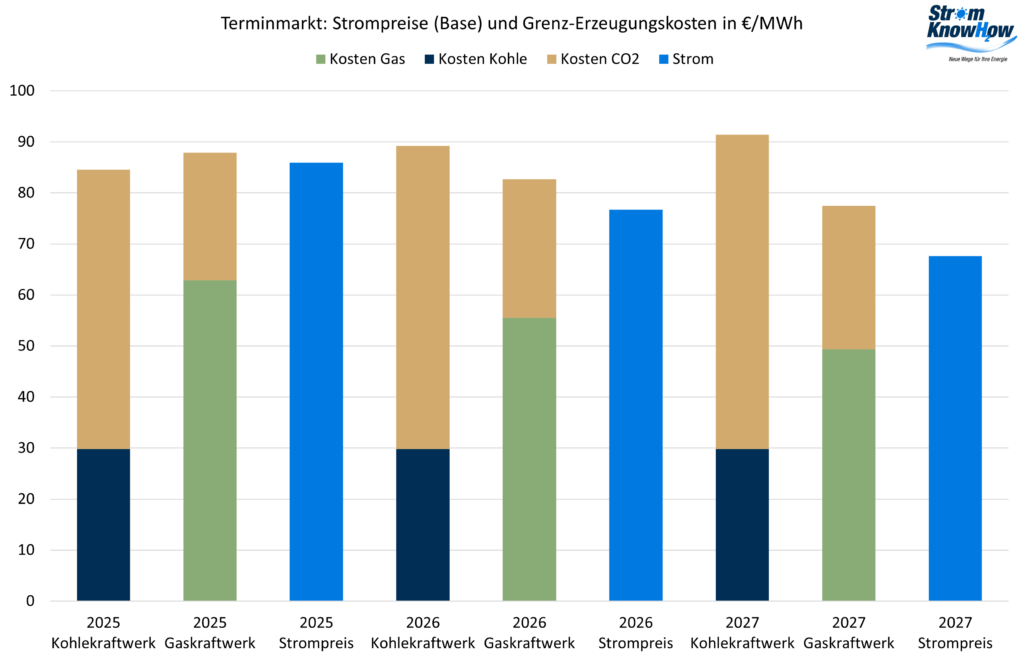

Die höheren Preise für Erdgas, Kohle und CO2 sind entlang der gesamten Forwardkurve zu beobachten; bei Erdgas allerdings nicht für 2027. Die Preise für CO2-Zertifikate hingegen sind am langen Ende besonders stark gestiegen. Dabei sind die Emissionen der unter das EU-ETS fallenden Anlagen 2023 von 1.311 Mio. t 2022 auf 1.111 Mio. t gesunken. Der CAP (also die angestrebte Höchstgrenze) lag bei 1.486 Mio. t. Damit wurde bereits das Emssionsziel für 2026 (1.116 Mio. t) erreicht. Ein Grund für steigende Preise ist das sicher nicht. Im Mai gibt die EU bekannt, wieviele Zertifikate 2024 aus dem Markt genommen werden.

Die Terminpreise für den Rest des Jahres erscheinen doch sehr hoch. Wie der Mai mit den vielen Feiertagen, der hohen EE-Erzeugung und den gemäßigten Temperaturen überhaupt 60 €/MWh erreichen soll, erschließt sich nicht, ebensowenig der Aufschlag von fast 20 €/MWh auf das Q4 im Vergleich zum Q1.

Die Gegenüberstellung der Terminpreise für Strom in den Folgejahren mit den kalkulatorischen Grenzkosten der fossilen Stromerzeugung, zeigt, dass die Risikoprämien eher kleiner geworden sind als vor einem Monat. Der Strompreisanstieg geht also auf das Konto der gestiegenen Stromgestehungskosten, während die Erkenntnis, dass es immer mehr Lieferstunden gibt, in denen diese keine Rolle mehr spielen, weil EE-Stromerzeugung ausreichend ist, den Strompreisanstieg gedämpft hat.