Der März 2025 war ein Monat der Wetterextreme: weit überdurchschnittliche Temperaturen, sehr viel Sonne, sehr wenig Niederschläge und Wind.

Spotmarkt

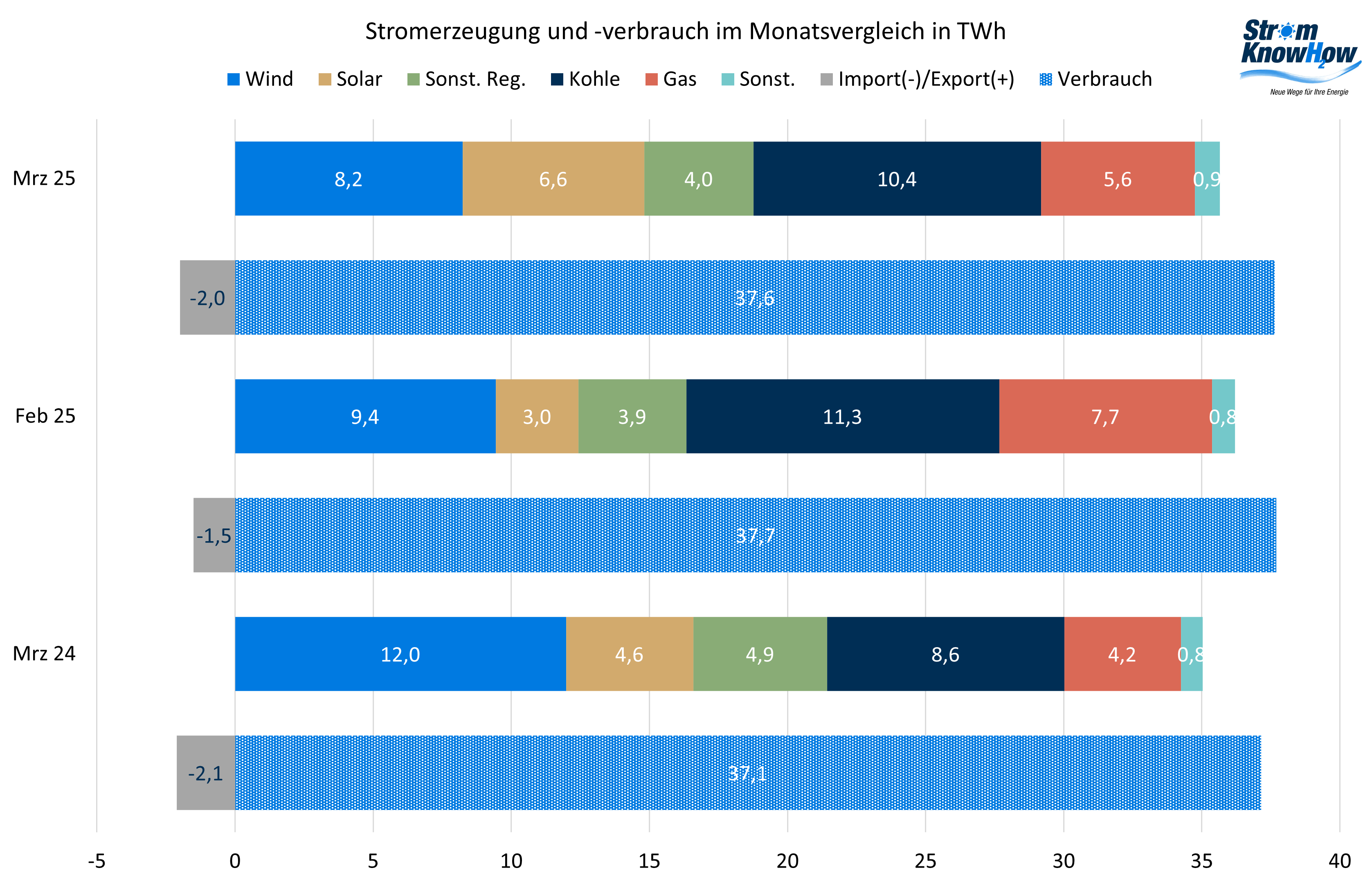

Die Windstromerzeugung war den sechsten Monat in Folge deutlich niedriger als jeweils zwölf Monate zuvor. Selbst der ohnehin schon niedrigere Wert vom Feburar 2025 wurde noch deutlich unterboten. Der entsprechend geringe Cashflow von Windkraftanlagenbetreibern könnte sogar deren Investitionskraft beeinträchtigen. Zur Wahrheit gehört aber auch, dass in den genannten Referenzmonaten die Windstromerzeugung sehr hoch war.

Die Solarstromerzeugung wurde massiv gesteigert, weil viel mehr PV-Anlagen am Netz waren, die Sonnenausbeute sehr hoch war und die Globalstrahlung im März gegenüber Februar grundsätzlich stark ansteigt. Selbst auf Monatsbasis reicht der Solarstrom aber nicht, um den Windstromausfall zu kompensieren, zumal auch die Wasserkrafterzeugung sehr niedrig lag. Der Stromverbrauch hat gegenüber dem Vorjahresmonat wieder etwas zugenommen. Da offenkundig auch die Stromimportpotenziale weitgehend ausgeschöpft sind, mussten mal wieder die fossilen Energergieträger herhalten, allen voran die Kohle, um den Strombedarf zu decken. Der Anteil der regenerativen Energien an der Stromerzeugung liegt damit erneut unter 50%.

Die Gaspreise sind am Spotmarkt gegenüber Februar von 51,7 €/MWh auf 42,9 €/MWh deutlich gesunken. Maßgeblich sind die höheren Temperaturen zum Ende des Winters und die Erwartung, dass mit dem Ende des Krieges in der Ukraine wieder verstärkt russiches Erdgas auf den Markt kommt. Allerdings ist der Spotpreis im März immer noch 40% höher gewesen als der im März 2024. Die Gasspeicherstände sind indessen auf rund 34% (EU) bzw. 28% (D) weiter gesunken und liegen weit unter denen des Vorjahres; die Einspeicherung hat noch nicht richtig begonnen.

Im Einklang mit den Gaspreisen sind die CO2-Preise am Spotmarkt von 72,9 auf 68,6 €/EUA gesunken. Den vom Markt unterstellten, fundamentalen Zusammenhang zwischen Gaspreis und CO2-Preis gibt es so nicht. Fundamental wäre ein ein Anstieg gerechtfertigt, weil die inzwischen beschlossenen Schuldenpakete der Politik einen höheren CO2-Ausstoß zur Folge haben werden. Allerdings haben die im letzten Jahr trüben Aussichten der europäischen Industrie auch nicht zu einem Rückgang des CO2-Preises geführt. Vielmehr ist der CO2-Preis parallel zum Gaspreis angestiegen.

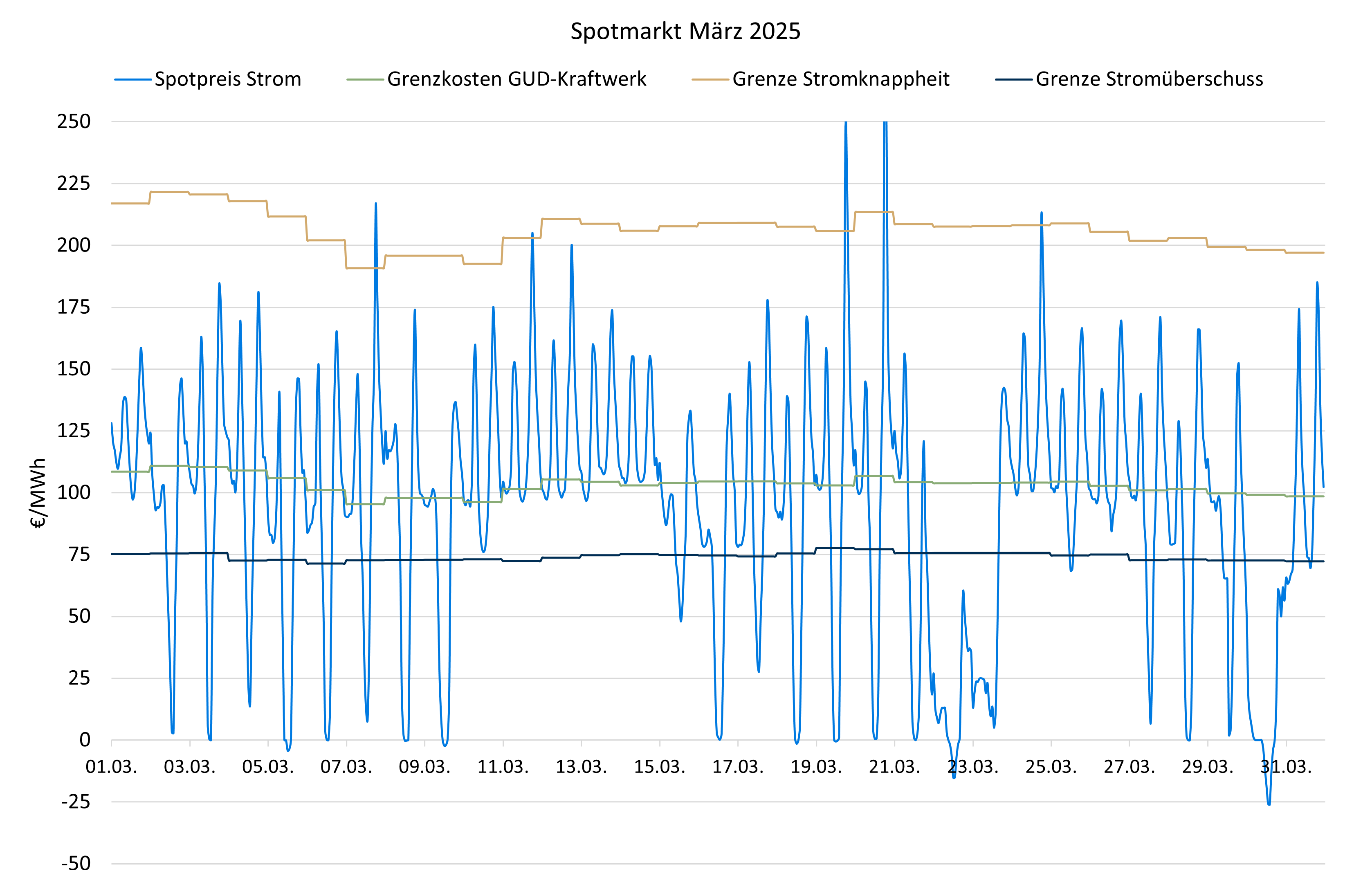

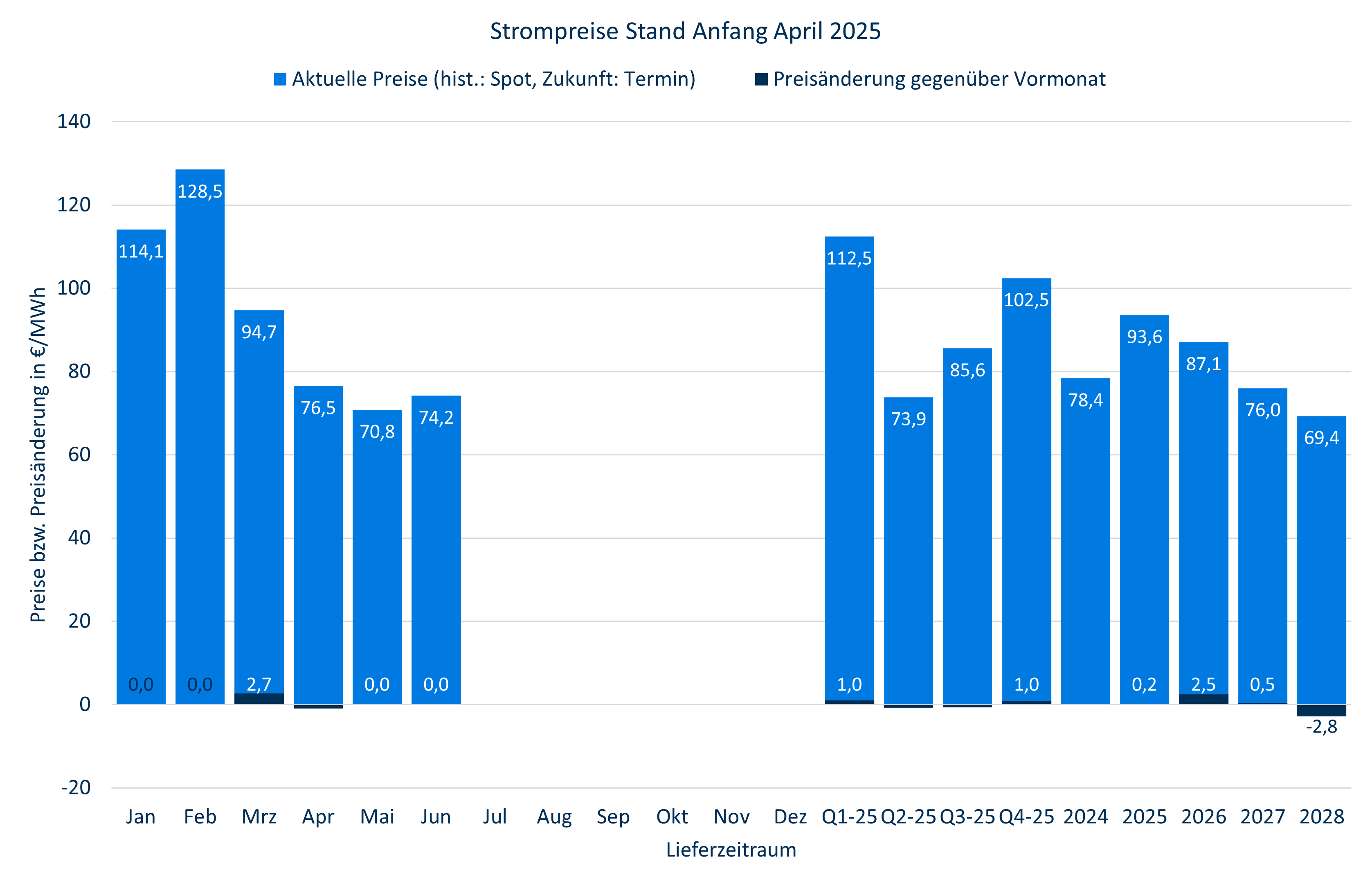

Gas- und CO2-Preise haben die Strompreise trotz der bescheidenen EE-Stromerzeugung im Mittel von 128,52 €/MWh auf 94,73 €/MWh gedrückt. Kohle ist in Euro weitgehend unverändert geblieben, so dass sie in der Merit Order weiterhin weit vor Erdgas steht. Es gab nur wenige Knappheitpreise, aber viele Überschusspreise, ausnahmslos durch hohe PV-Einspeisung verursacht. Im Vergleich zum März 2024 hat die Zahl der Überschusspreise und auch der negativen Preise deutlich zugenommen – trotz der geringen Windmenge. Selbst an Werktagen gibt seit Anfang März häufig negative Preise um die Mittagszeit; insgesamt waren es 30 Stunden.

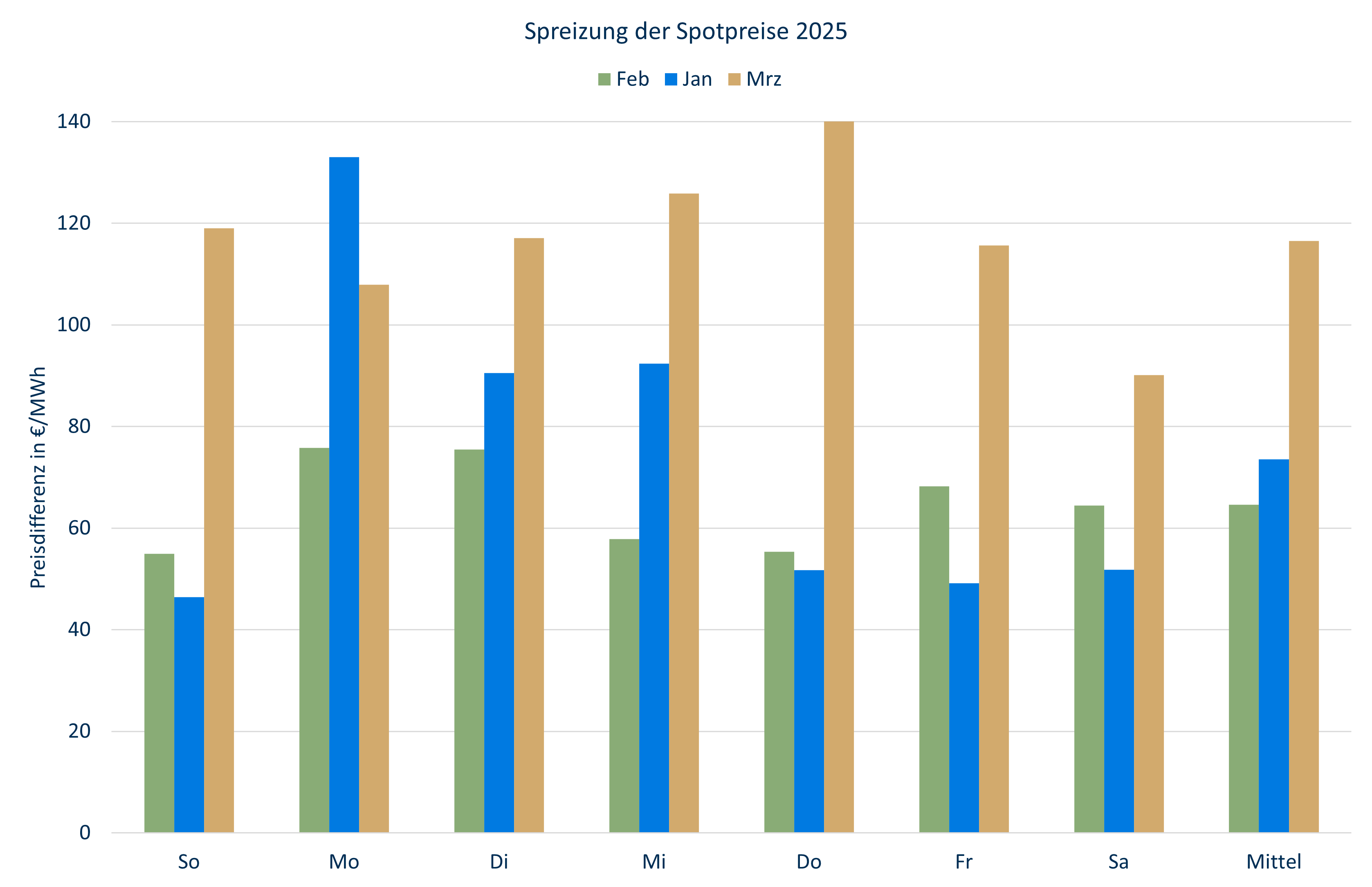

Dementsprechend hat die Spreizung der Spotpreise einen Sprung nach oben gemacht. Im Mittel sind es fast 120 €/MWh, die zwischen den drei teuersten und billigsten zusammenhängenden Stundenpreisen liegen. Betreiber von gesteuerten Batteriespeichern haben derzeit Grund zur Freude. Die Kehrseite ist der Profilfaktor für Solarstrom, der im März bereits auf 0,535 gesunken ist, im März 2024 standen da noch 0,766, da war es aber auch nicht so sonnig. Für das EEG-Umlagekonto und damit für den Bundeshaushalt verheißt das nichts Gutes.

Der Profilfaktor für die Onshore-Windeinspeisung ist trotz der geringen Windstrommenge leicht auf 0,846 gesunken.

Terminmarkt

Am Terminmarkt hat es kaum Änderungen im Vergleich zum Stand Anfang März gegeben. Das gilt für Gas-, CO2– und Strompreise für alle Lieferfristen. Für den Sommer werden Preise erwartet, die 30 bis 40 €/MWh unter denen des ersten Quartals liegen. Diese saisonalen Unterschiede werden eher noch zunehmen.

Je nach weiterer politischer Entwicklung können die Gaspreise im Sommer allerdings auch noch deutlich steigen, wenn die Gaseinspeicherung zum aktuellen Preisniveau nicht in dem erforderlichen Tempo fortschreitet.

Die Zollankündigungen von Trump haben sich bislang nicht merklich in den Terminpreisen für Energie und CO2 niedergeschlagen. Offenkundig geht der Markt noch davon aus, dass es nicht dabei bleiben wird, sondern zunächst nur eine Drohkulisse aufgebaut wurde. Sollte es bei den angekündigten Zöllen bleiben, wird die Industrieproduktion in Europa sinken und der Bedarf an Energie und CO2-Zertifikaten ebenfalls.

Für das langfristige Angebot gibt es die gute Nachricht, dass die jüngste Windkraft-Ausschreibung der Bundesnetzagentur Zuschläge für 4.094 MW ergab. Diese Anlagen werden in rund 30 Monaten zur Verfügung stehen. Mögliche Ergebnisse der Koalitionsverhandlungen spielen derzeit noch keine Rolle.

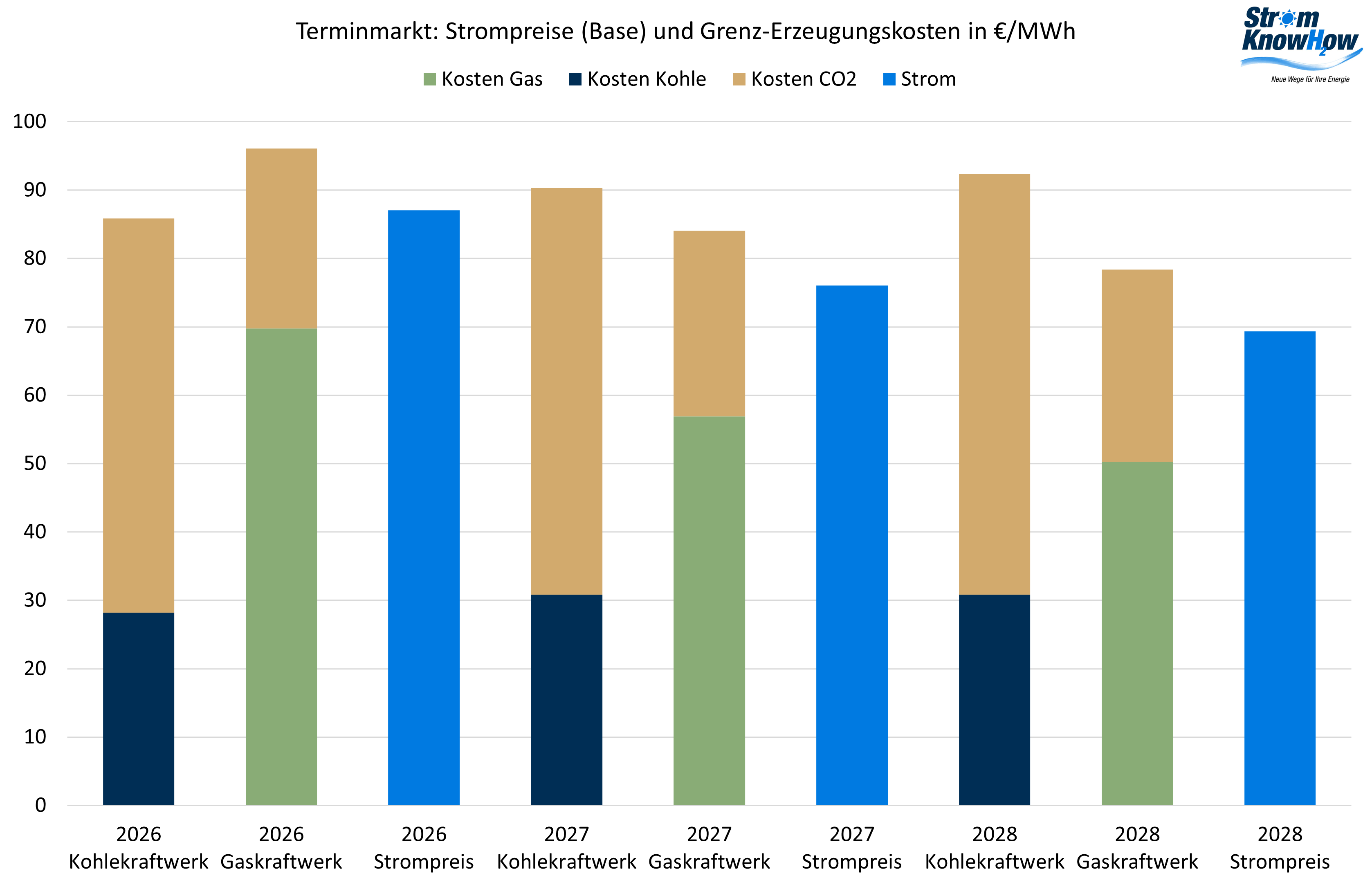

Bei den Risikoprämien gibt es kaum Veränderungen. Erst 2027 sind die Grenzkosten der Stromerzeugung aus Kohle höher als aus Erdgas.