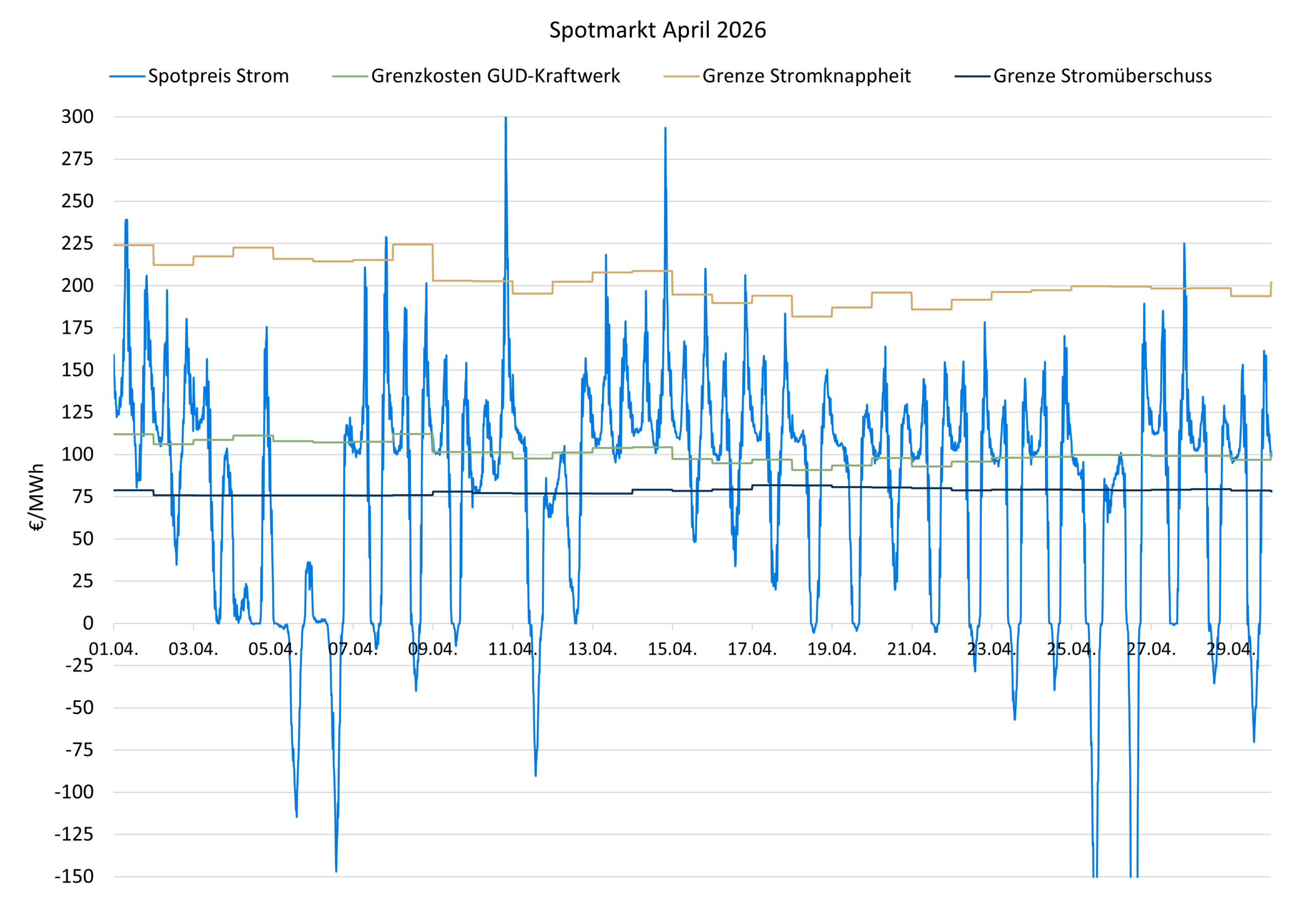

Nach dem heftigen Preisanstieg an den Energiemärkten im Vormonat war die Preisentwicklung im April auf breiter Front rückläufig.

Spotmarkt

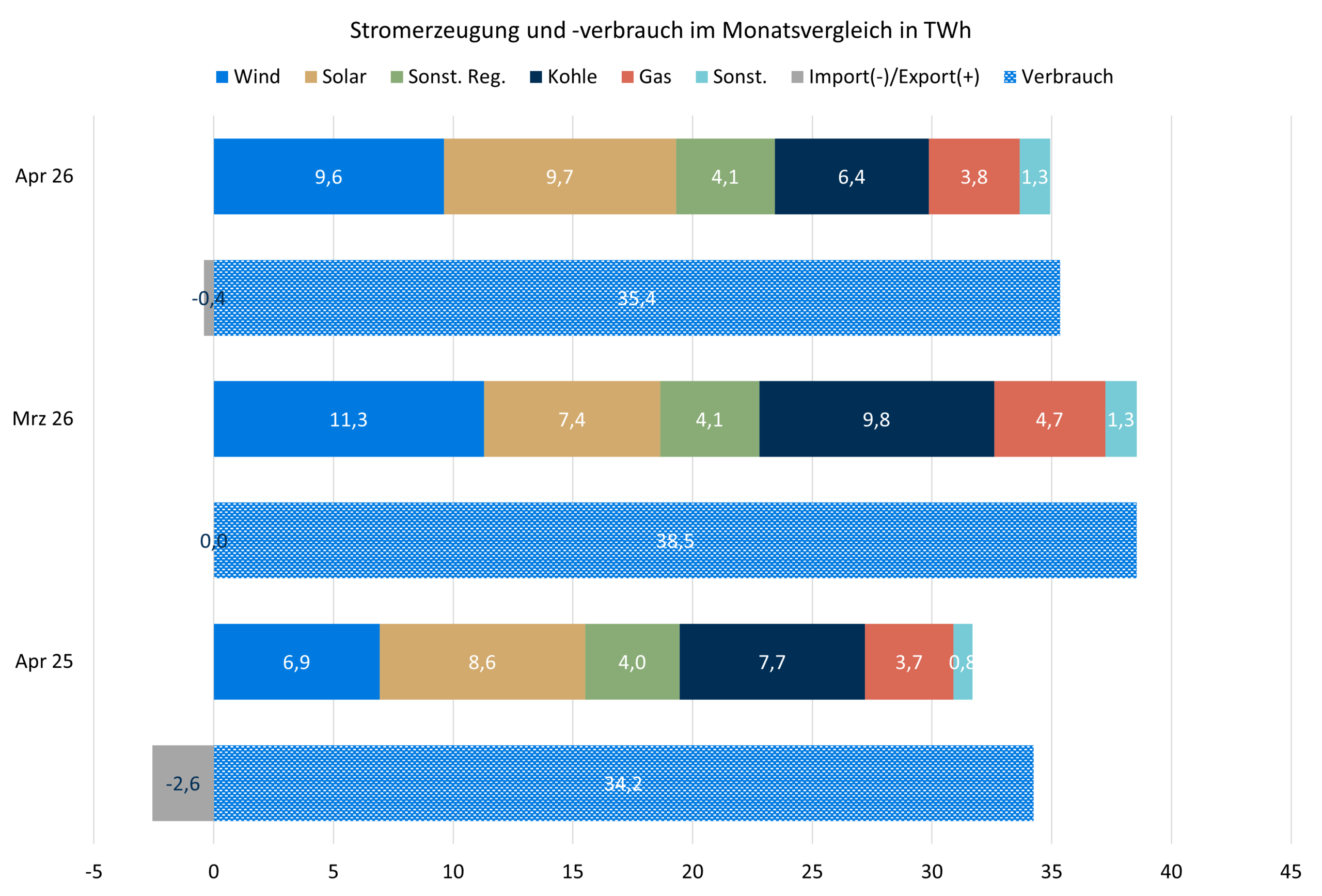

Noch mehr Solarstrahlung als ohnehin um diese Jahreszeit mit noch mehr PV-Anlagen als vor einem Jahr haben dazu geführt, dass der Solarstrom im April mit fast 10 TWh die gesamte Windstromerzeugung leicht übertroffen hat. Die Windstrommenge hat zwar im Vergleich zum März abgenommen, gegenüber dem Vorjahresmonat aber zugenommen. Für den Stromverbrauch gilt das Gleiche. Die fossile Stromerzeugung hat bei beiden Vergleichen deutlich abgenommen. Die Stromnettoimporte lagen niedriger als im April 2025. Der Anteil der Erneuerbaren Energien ist auf über 66% gestiegen.

Die hohe Solarstromeinspeisung hat unzählige tiefe Preiskrater im Spotmarkt hinterlassen. Insgesamt gab es 123 Stunden mit negativen Spotpreisen, ein deutlicher Anstieg gegenüber den 75 Stunden im April 2025, der ebenfalls sehr sonnig war. Den bisherigen Tiefpunkt markierte der 26.04. (Sonntag) mit rund -480 €/MWh. Am 01. Mai waren es dann bereits -499,99 €/MWh. Da die Strombörsen ein Limit von -500 €/MWh haben, ging es nicht tiefer. In den Nachbarländern war es auch nicht viel besser. Der Profilfaktor von Solarstrom ist dementsprechend auf 0,24 gefallen, im April 2025 waren es noch 0,404. 47% des Solarstroms entfällt auf Zeiten mit negativen Preisen, wird also trotz der Batterien nicht benötigt. Die korrespondierenden Preisspitzen (die „Fledermausohren“) in den Randstunden sind ebenfalls mehr geworden. Die durch zuviel Solarstrom verursachten Probleme werden somit nicht kleiner, sondern größer.

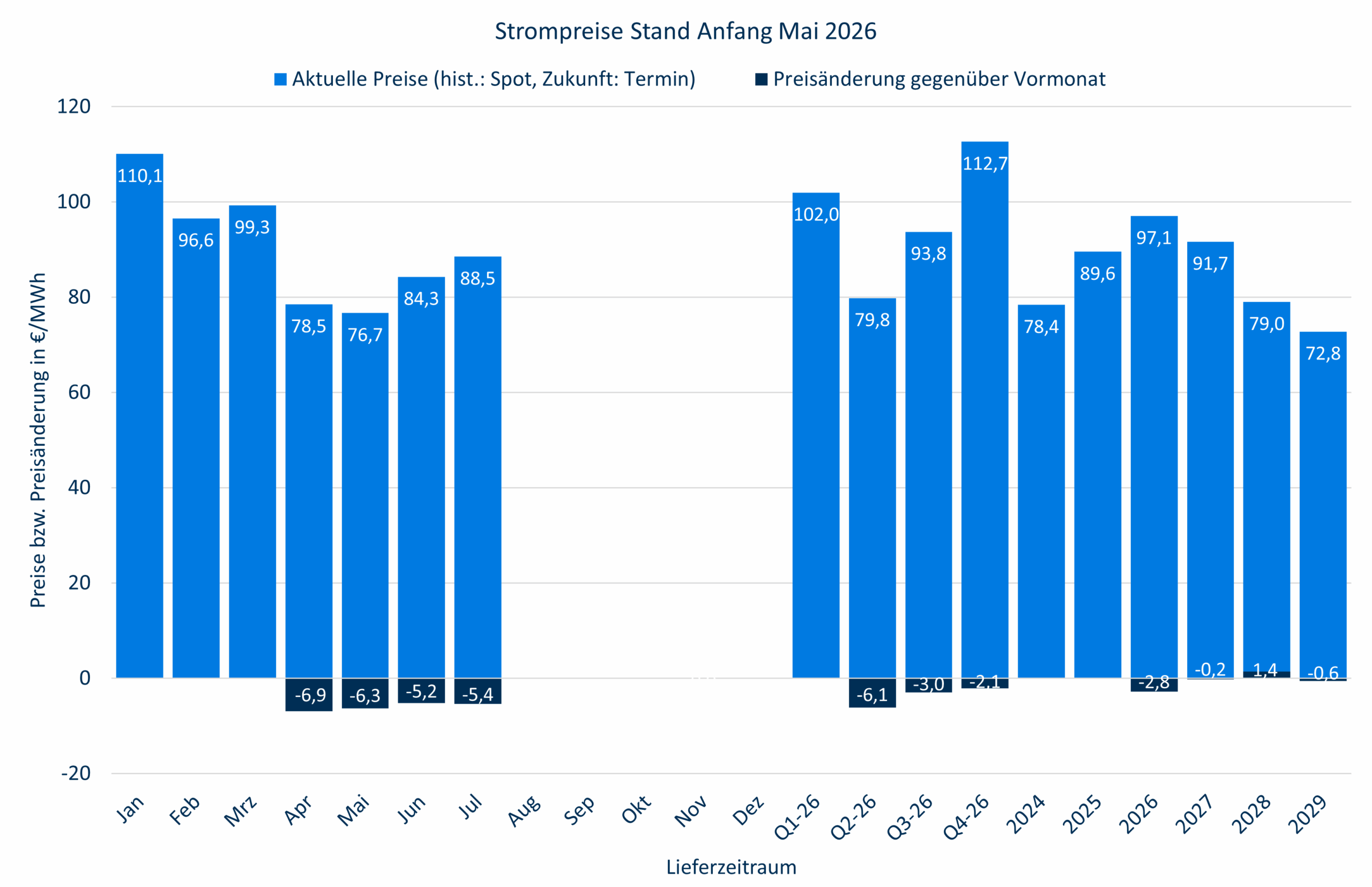

Insgesamt lag der mittlere Spotpreis für Strom im April bei 78,5 €/MWh, was gegenüber März einem Rückgang von über 20 €/MWh entspricht und deutlich unter den Erwartungen des Terminmarktes liegt. Damit liegt der Durchschnittswert in etwa auf dem Niveau des Vorjahresmonats. Aufgrund der massiven negativen Preise an Wochenenden/Feiertragen verliert der Durchschnittswert aber zunehmend an Aussagekraft. Der Profilfaktor für Windkraft ist wieder auf 0,912 gestiegen.

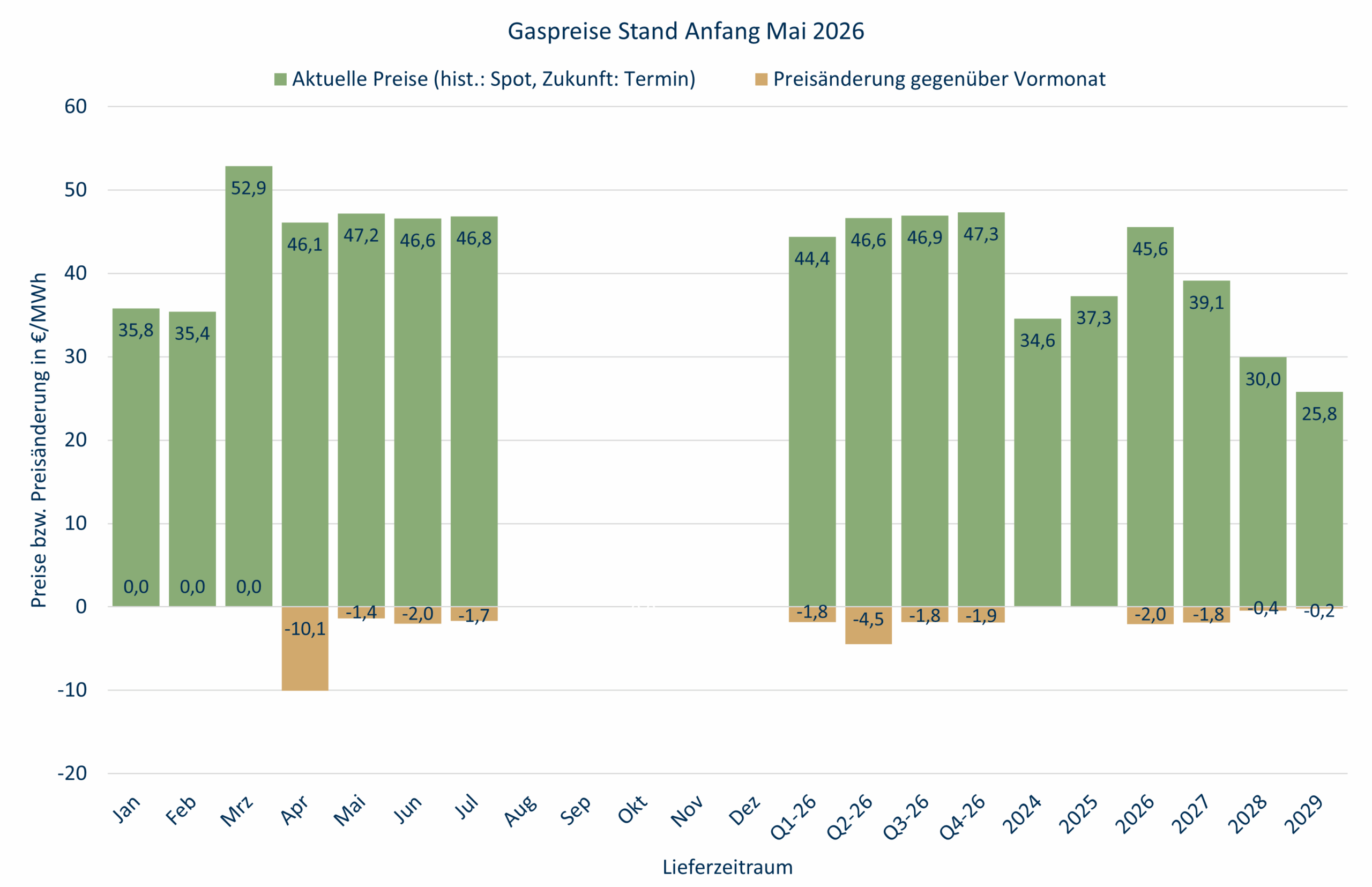

Zwar ist der Gaspreis auf durchschnittlich 46,1 €/MWh gesunken, während der CO2-Preis auf 72,6 €/EUA gestiegen ist, aber Gaskraftwerke kommen in der Merit Order klar hinter den Kohlekraftwerken. Beide Preise liegen deutlich über dem Niveau von April 2025. Dass der mittlere Strompreis trotzdem auf gleichem Niveau wie der Vorjahresmoant ist, liegt an den stark negativen Preisen. Unternehmen profitieren davon aber nur, wenn sie an Feiertragen und Wochenenden produzieren – und keine eigene PV-Anlage haben.

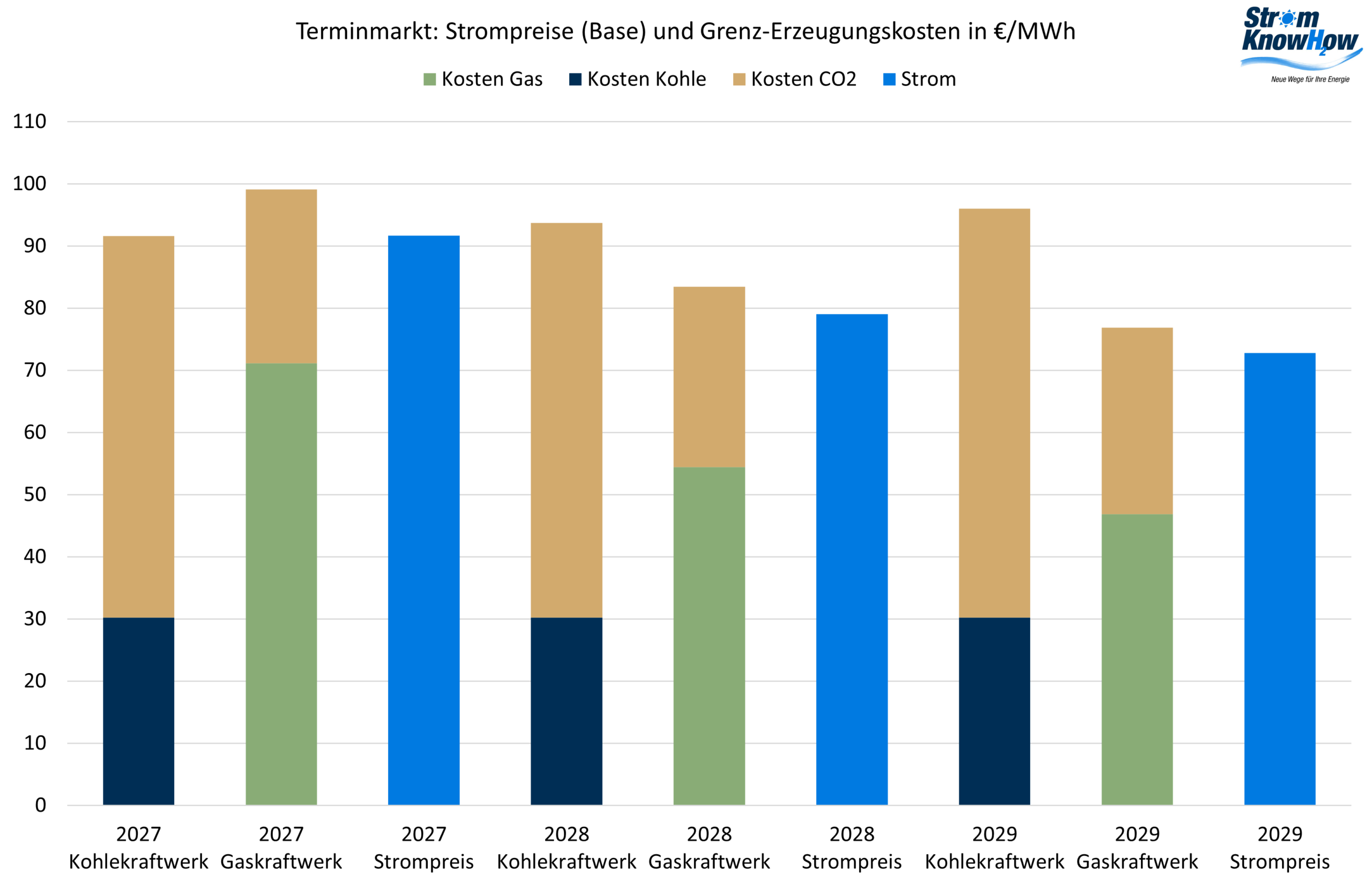

Terminmarkt

Die Situation am Gasmarkt hat sich erst einmal beruhigt. Die Preise sind am kurzen Ende und für 2027 leicht zurückgekommen. Die Gasspeicherstände sind in Deutschland von 23 auf 26,5% gestiegen, während die in der EU von knapp 28 auf über 33% gestiegen sind. Die Volatilität hat ebenfalls abgenommen. Der JKM befindet sich auf einem vergleichbaren Niveau wie die Preise in Europa.

Die Preisrückgänge am Terminmarkt für den Sommer sind deutlich ausgefallen, angesichts der vielen negativen Spotpreise war das auch fällig. Am langen Ende hingegen sind die Preise kaum verändert. Die leicht gesunkenen Gaspreise sind von leicht gestiegenen CO2-Preisen kompensiert worden. Sollte das Preisbild so bleiben, würde 2026 das teuerste Jahr nach 2022.

Die Risikoprämien am Terminmarkt haben zugenommen, was angesichts der massiven Solarströmüberschüsse im Sommer erstaunlich ist. Möglicherweise spielen hier stärkere Beschaffungsaktivitäten der Industrie eine Rolle.