Bis Ende Februar waren die Strompreise auf breiter Front im Rückwärtsgang, trotz des abrupten Gaspreisanstiegs aufgrund der Kampfhandlungen im Mittleren Osten, verbleibt bislang ein Minus.

Spotmarkt

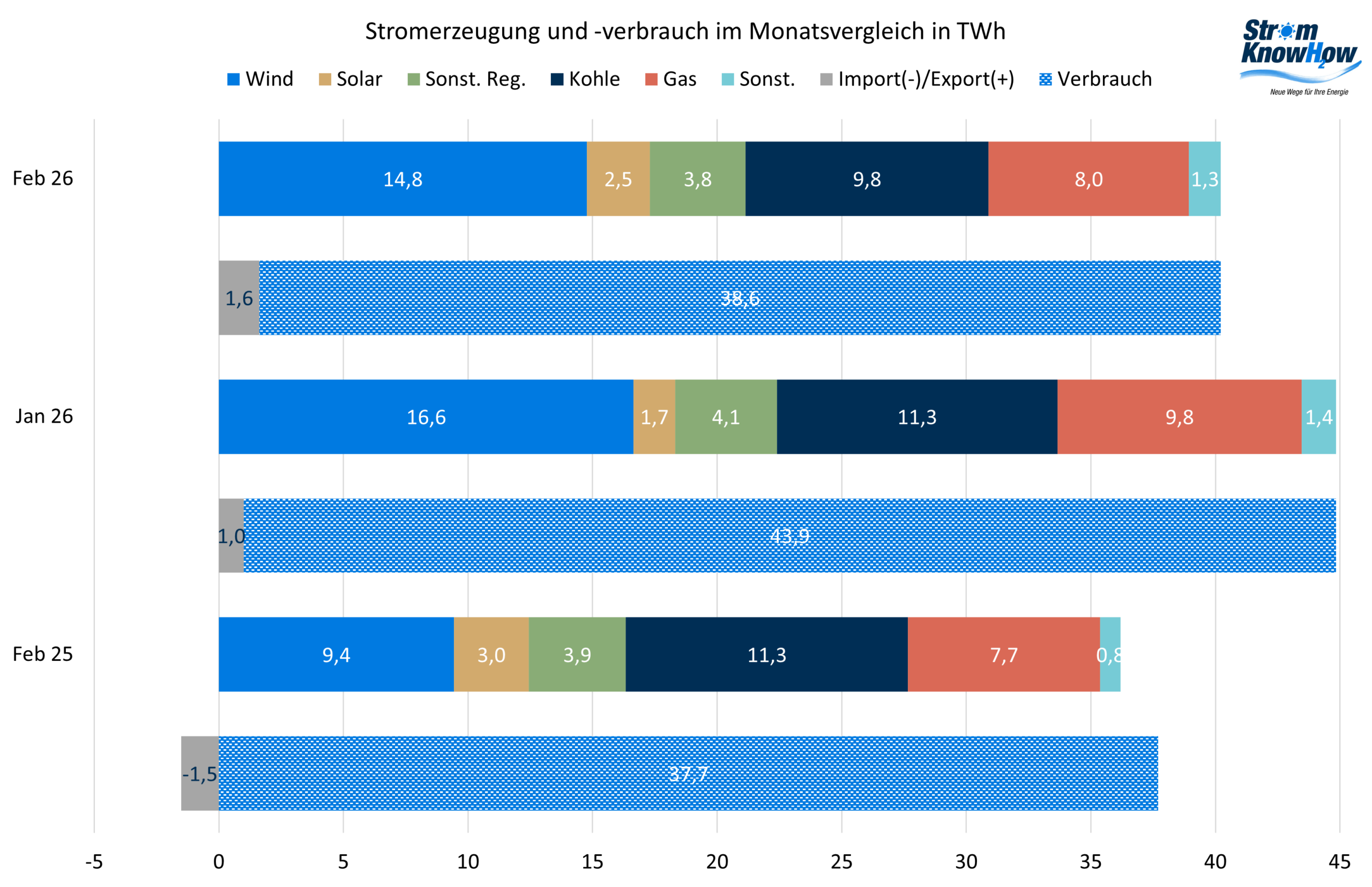

Die Windstromerzeugung im Februar war sehr gut, immerhin hat der Monat drei Tage weniger als der Januar. Die Solarstromerzeugung hingegen war sehr dürftig, Gleiches gilt für die Wasserkraft. Trotzdem konnte die Kohlestromerzeugung reduziert werden, trotz gestiegenen Verbrauchs gab es sogar eine positiven Exportsaldo. Die Temperaturen lagen insgesamt etwas über dem langjährigen Mittel, auch wenn es im Norden und Nordosten in den ersten beiden Dekaden kalt und schneereich wie lange nicht war. Die Niederschlagsmengen waren überdurchschnittlich.

Der EE-Stromanteil lag mit 54,8% für einen Wintermonat auf ordentlichem Niveau, auch wenn die Wunschzahl von 65% aus dem Gebäudeenergiegesetz nach wie vor in weiter Ferne ist.

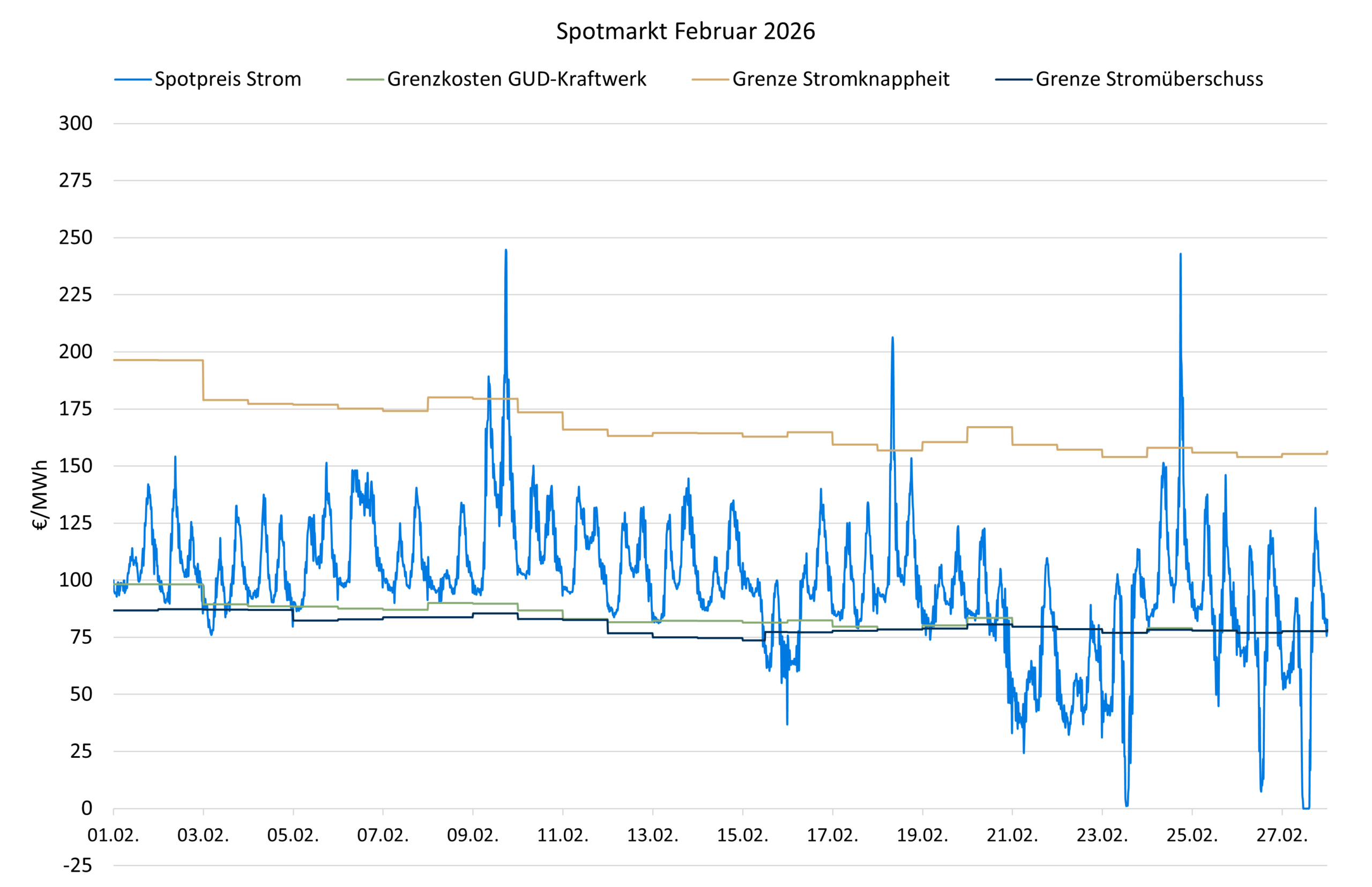

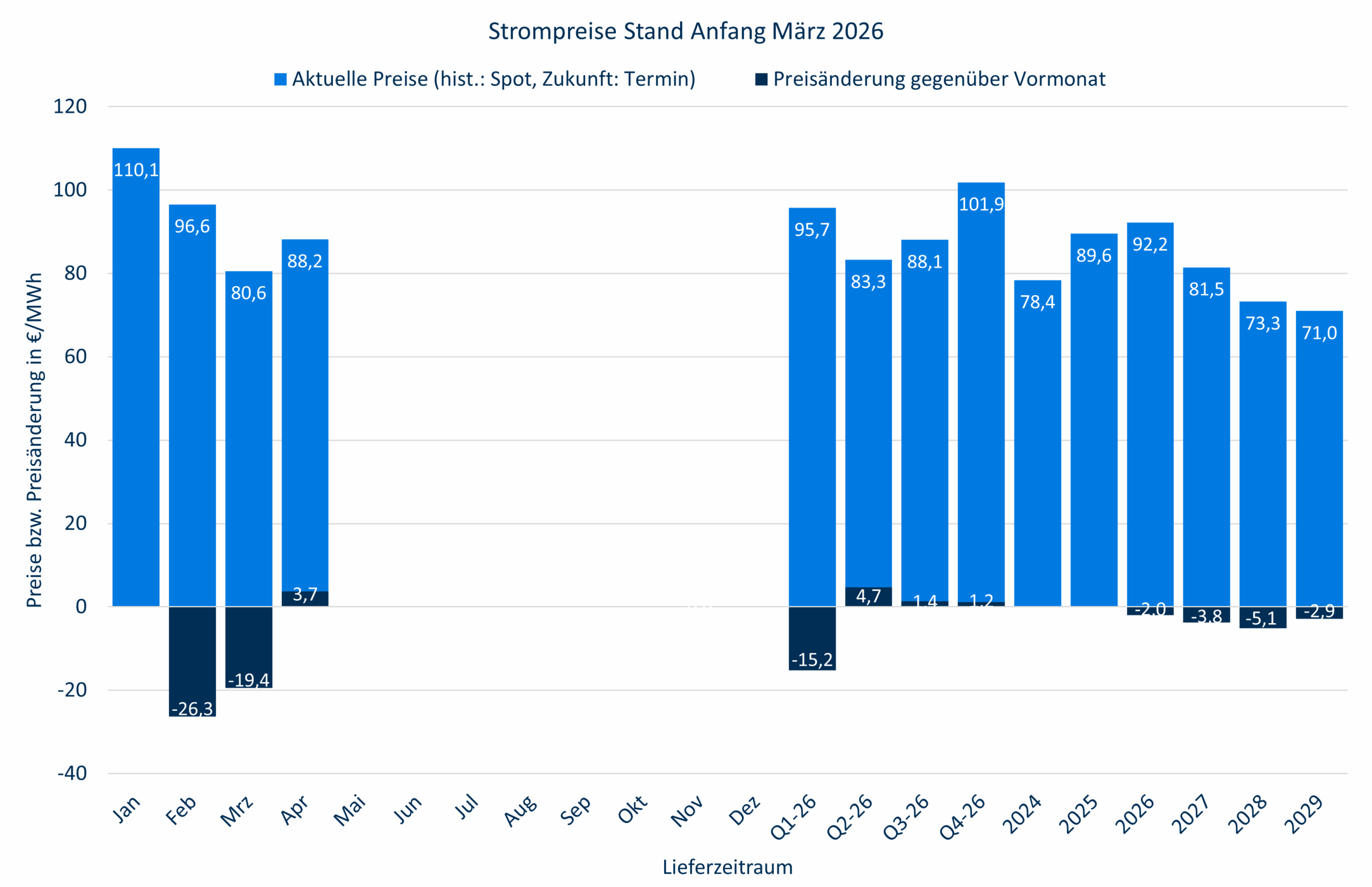

Der durchschnittliche Spotpreis ist deutlich auf 96,6 €/MWh gesunken. Verantwortlich war neben der guten Windstromerzeugung ein Rückgang bei den CO2-Preisen, während der Gaspreis im Mittel trotz der niedrigen Speicherstände weitgehend unverändert gegenüber dem Januar blieb.

Zum Ende des Monats gab es die ersten negativen Spotpreise um die Mittagszeit, auch wenn diese nur knapp unter Null lagen. 2025 gab es das im Februar noch nicht. Der Profilfaktor für PV-Strom liegt trotz der geringen Ausbeute nur bei 0,809, 2025 waren es noch 0,864 – bei weniger Solarstrom und weniger Batterien. Für Wind an Land hingegen lag der Wert mit 0,912 knapp über dem Vorjahreswert – trotz deutlich höherer Menge.

Zum Monatsende waren Gaskraftwerke nahezu konkurrenzfähig zu Kohlekraftwerken, was jetzt nicht mehr gelten dürfte. Die Knappheitspreise haben abgenommen, die Überschusspreise hingegen zugenommen.

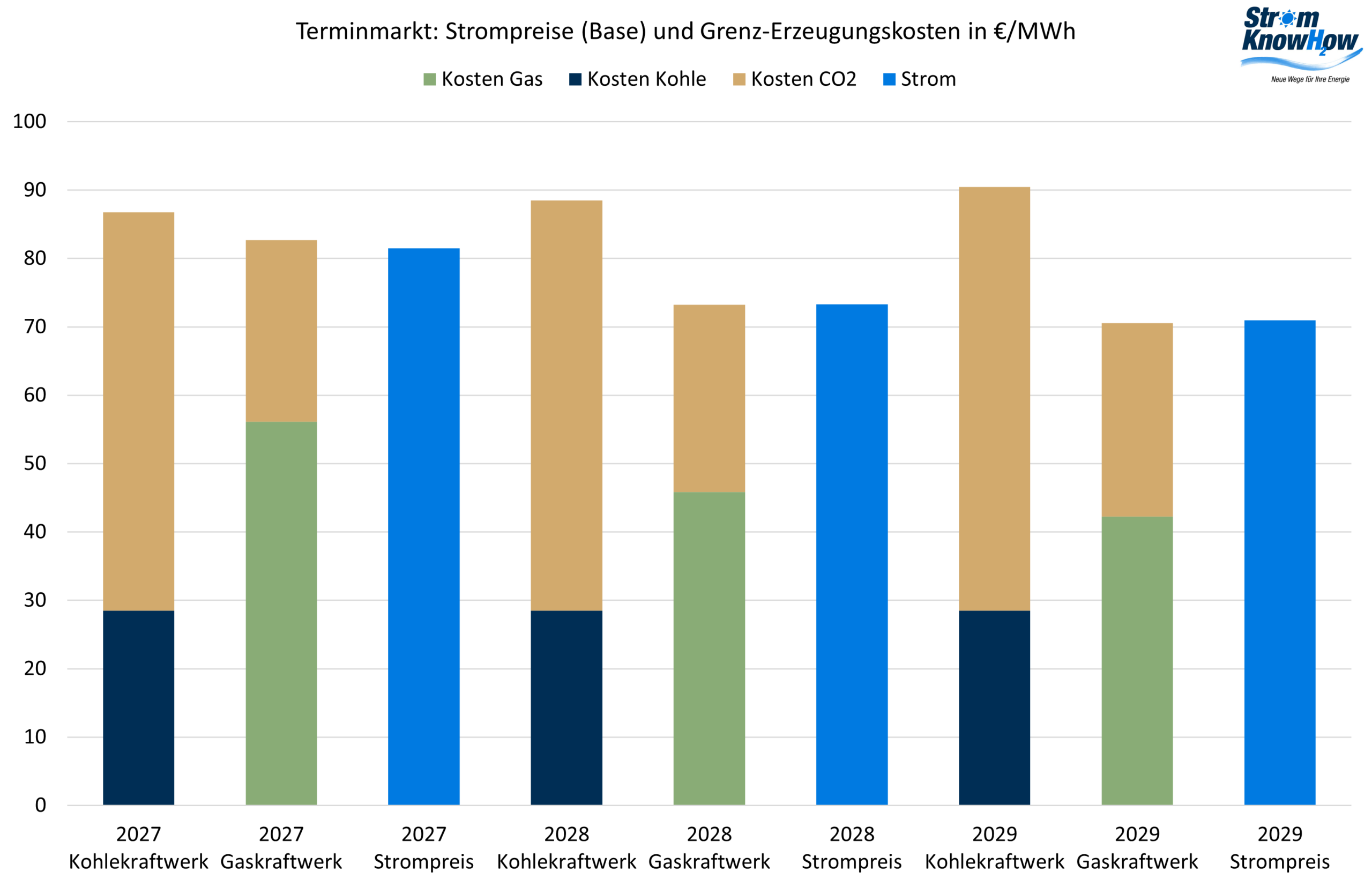

Terminmarkt

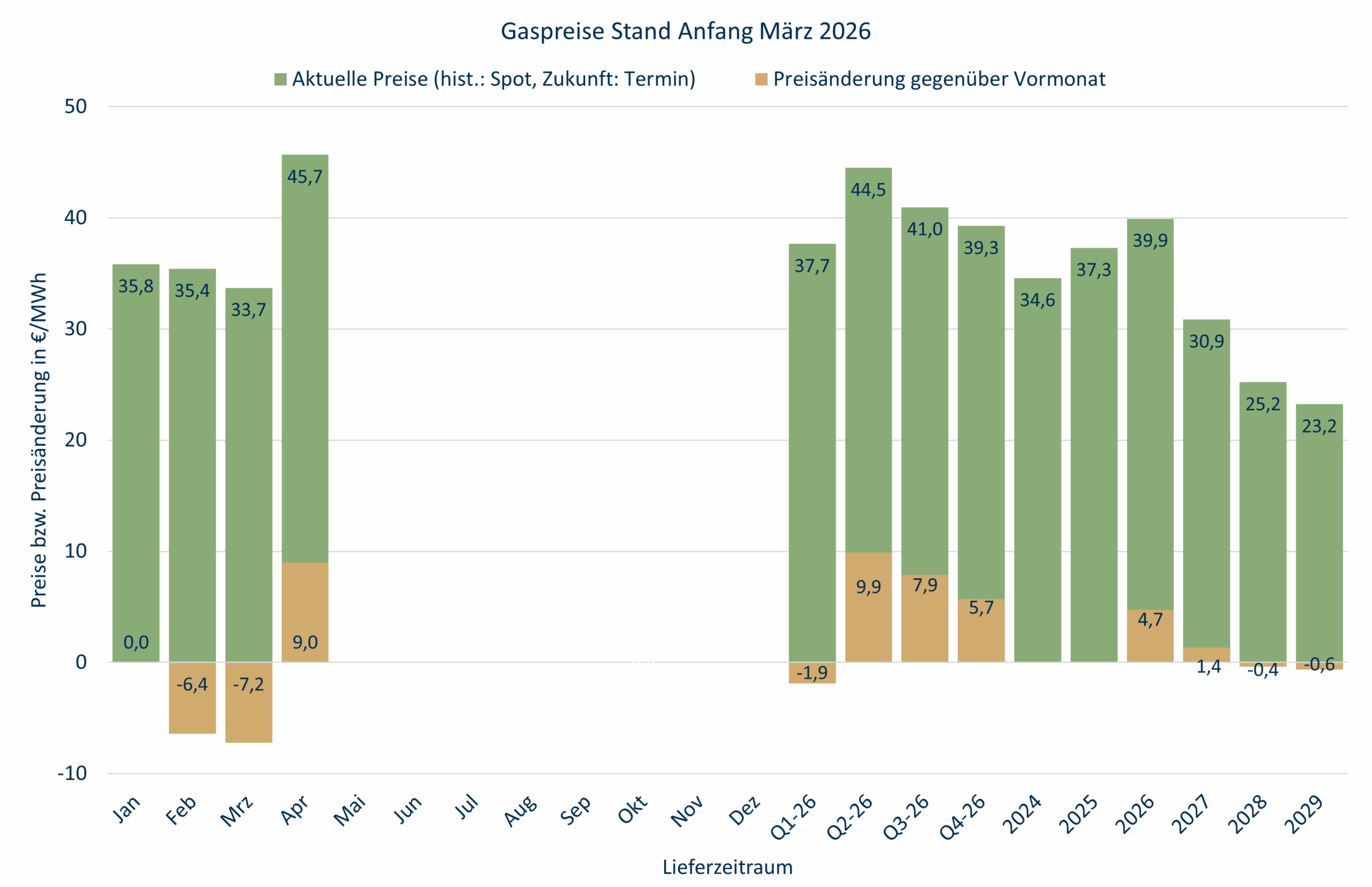

Die Gaspreise am Spotmarkt lagen im Februar deutlich unter den Erwartungen des Terminmarktes, weshalb auch der März am Terminmarkt (Handel bis 27.02.) deutlich nachgegeben hat. Dabei liegen die Speicherfüllstände in der EU nur noch bei ca. 30% und in Deutschland bei gut 20%. Allerdings sind die Tempearturprognosen sehr frühlingshaft.

Seit dem 02.03. sind die Gaspreise sprunghaft angestiegen, allerdings nur für das aktuelle Jahr, für die Folgejahre gibt es kaum Änderungen im Monatssaldo. Ursache ist ausschließlich die militärische Auseinandersetzung im Mittleren Osten und die Befürchtung, dass die Straße von Hormus längere Zeit geschlossen sein könnte. Der aktuelle Spotpreis für Erdgas liegt in etwa auf dem gleichen Niveau wie vor Jahresfrist.

Der Krieg war absehbar, wer offene Positionen für dieses Jahr hatte, sollte die längst geschlossen haben. Die jetzige Aufregung bis Panik mit extremen Preisausschlägen, befeuert von medienafinen „Energieexperten“ (z.B. Claudia Kemfert), die verkünden, dass die Preise noch weiter steigen könnten, der Ruf der EE-Lobby nach noch mehr Subventionen, suggerierend, dann sei kurzfristig die totale Resilienz samt kostengünstiger Klimaneutralität erreichbar, bis hin zu regelmäßig bei solchen Ereignissen aufkeimenden Forderungen nach einem Tempolimit, waren ebenfalls absehbar.

Die Hauptleidtragenden der Blockade der Straße von Hormus in wirtschaftlicher Hinsicht sind die Länder in Asien, allen voran China. Die Chinesen hatten das Problem schon vor langer Zeit erkannt und deswegen die Elektrifzierung ihrer Energieversorgung vorangetrieben. Nichtsdestotrotz beseht bislang eine sehr große Abhängigkeit von Öl- und Erdgasimporten aus der Region fort. Es ist nur schwer vorstellbar, dass China eine längerfristige Blockade tatenlos hinnehmen wird. Der Rest ist globale Machtpolitik.

Die Entwicklung am Gasmarkt spiegelt sich auch in den Strompreisen wieder. Allerdings kommt hier noch der CO2-Preis hinzu. Es mehren sich Stimmen in der EU, den CO2-Preisanstieg zu dämpfen, um die Wettbewerbsfähigkeit der europäischen Industrie nicht noch weiter zu zerstören. Der folgende CO2-Preisverfall um mehr als 10 €/EUA wirkt sich entsprechend preissenkend beim Strom aus. Die Kaufsignale waren insofern beim Strom noch etwas deutlicher als beim Erdgas. Was bei den Emissionshandelssystemen tatsächlich passiert, wird man erst im Laufe des Jahres sehen.

Sofern höhere Öl- und Gaspreise von Dauer sind, schwächen sie die Konjunktur und die energieintensive Industrie. Das wird derzeit an den Aktienmärkten unterstellt. Folglich müsste dann jedoch auch der CO2-Preis weiter sinken, ebenso wie der Strombedarf.

Tatsächlich haben sich die Risikoprämien etwas verschoben, was vermutlich daran liegt, dass der Markt in dieser turbulenten Situation noch nicht wieder sauber ausgependelt ist. Für 2029 ist die Risikoprämie etwas gesteigen, wohingegen sie für 2027 gesunken ist.

Denkbar ist aber auch, dass der Markt am langen Ende einen verringerten Zubau an EE-Anlagen infolge der Gesetzesvorhaben der Bundesregierung, namentlich dem Netzpaket mit Verschlechterungen für EE-Anlagenbetreiber und der EEG-Novelle mit Kürzungen bei kleinen PV-Anlagen unerstellt.