Das Wetter hat die Richtung für die Strompreise klar vorgegeben: nach oben. Nur am ganz langen Ende gab es leichte Preisrückgänge.

Spotpreise

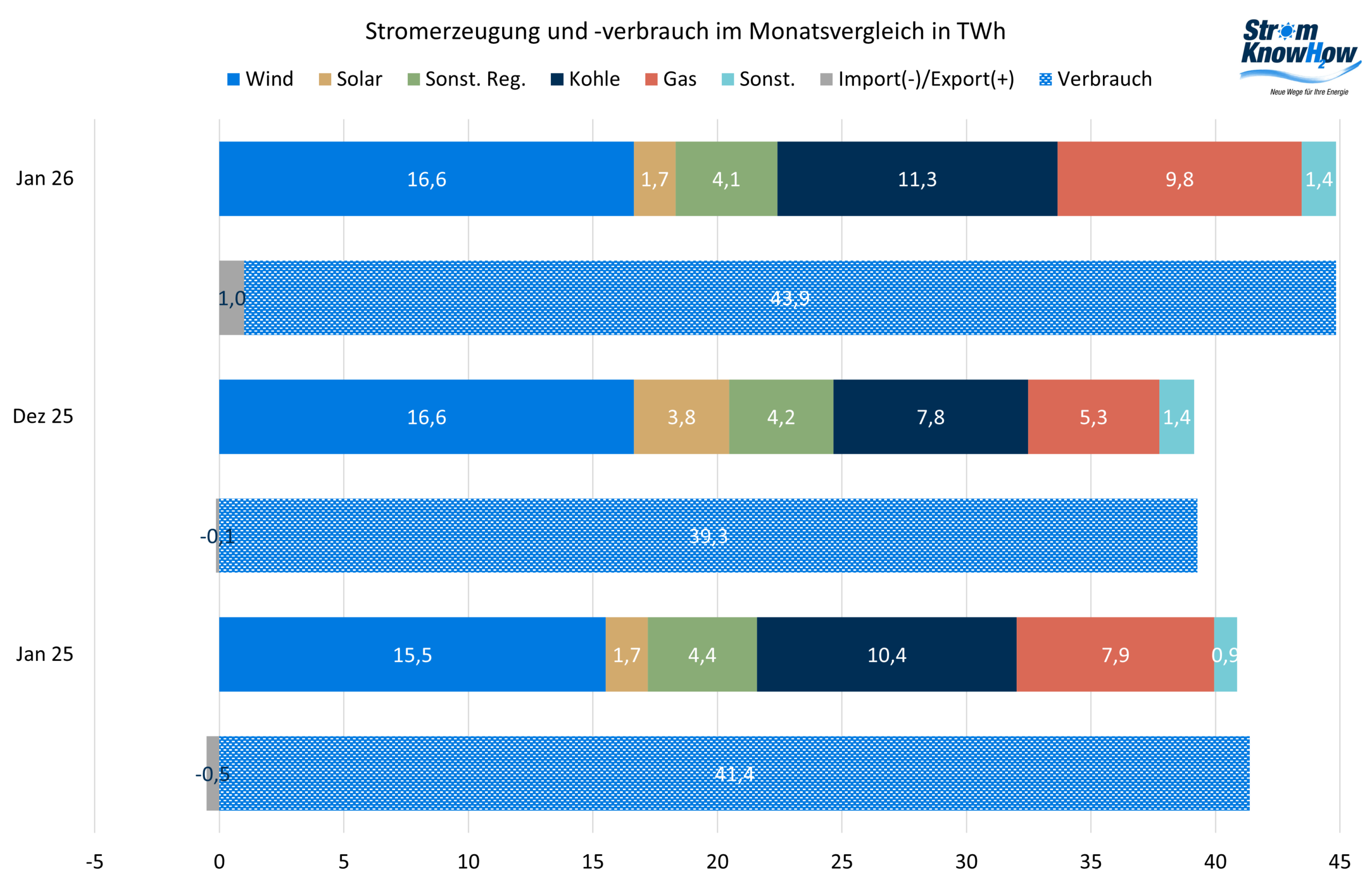

Der Januar war kälter als üblich. Das hat den Stromverbrauch im Vergleich zum Vorjahresmonat deutlich erhöht. Die Windstromerzeugung war solide, die Solarstromerzeugung war es selbst für die Jahreszeit trotz viel Sonne, insbesondere in Süddeutschland, wo das Gros der Anlagen steht, nicht. Es lag einfach auf zu vielen Anlagen zu viel Schnee. Die geringen Niederschläge fielen als Schnee, so dass die Wasserkraft auf einen Tiefststand gesunken ist.

Die Stromheizungen in Frankreich haben den Stromimport von dort reduziert, so dass es insgesamt sogar erstmals wieder seit Januar 2024 zu einem Nettoexport an Strom aus Deutschland gekommen ist. Kohle- und Gaskraftwerke mussten in deutlich gesteigertem Maß einspringen, um den Strombedarf zu decken. Die EE-Quote (Anteil EE-Stromerzeugung am Verbrauch) lag mit 51,1% noch niedriger als im Januar 2025.

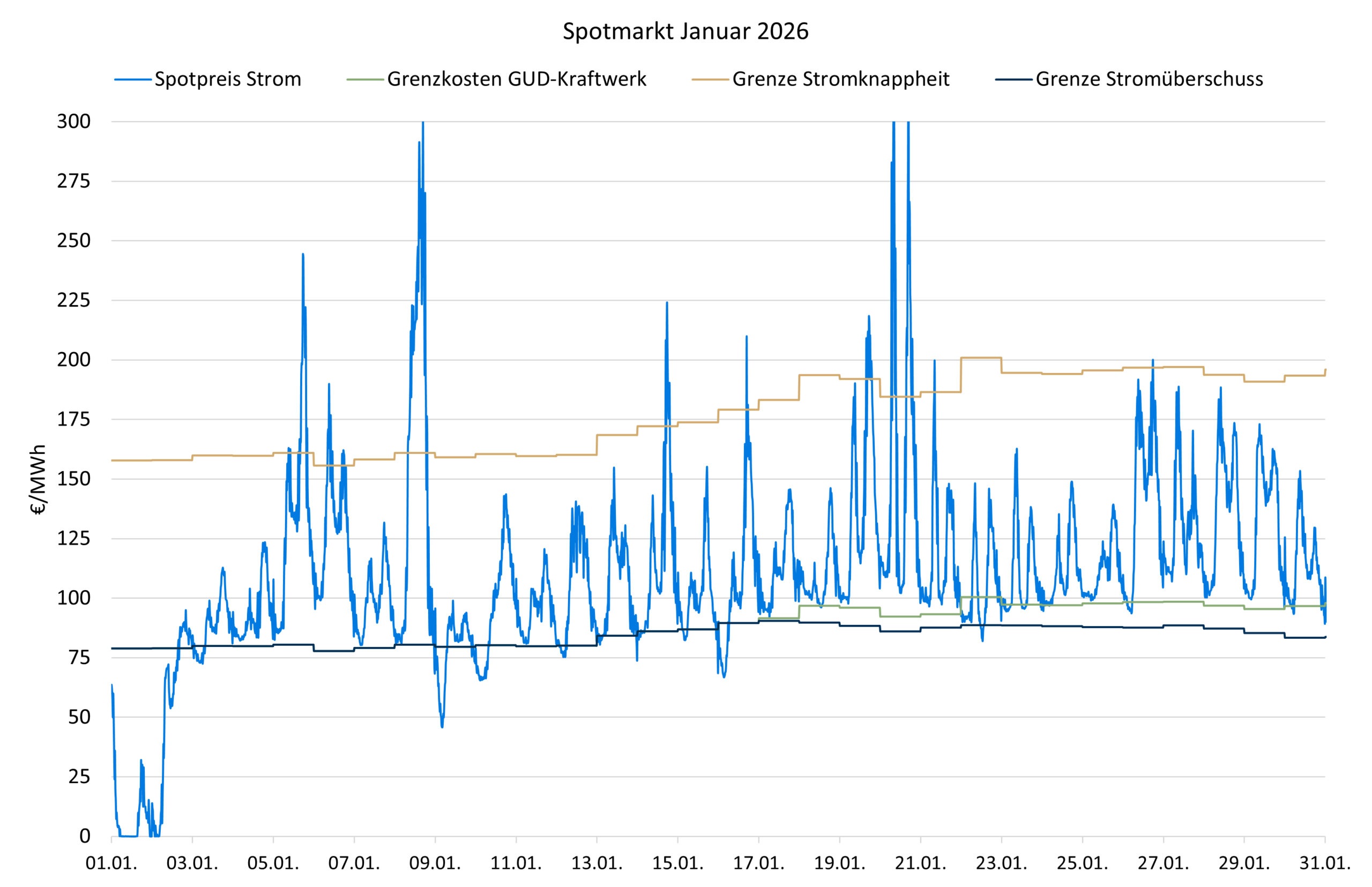

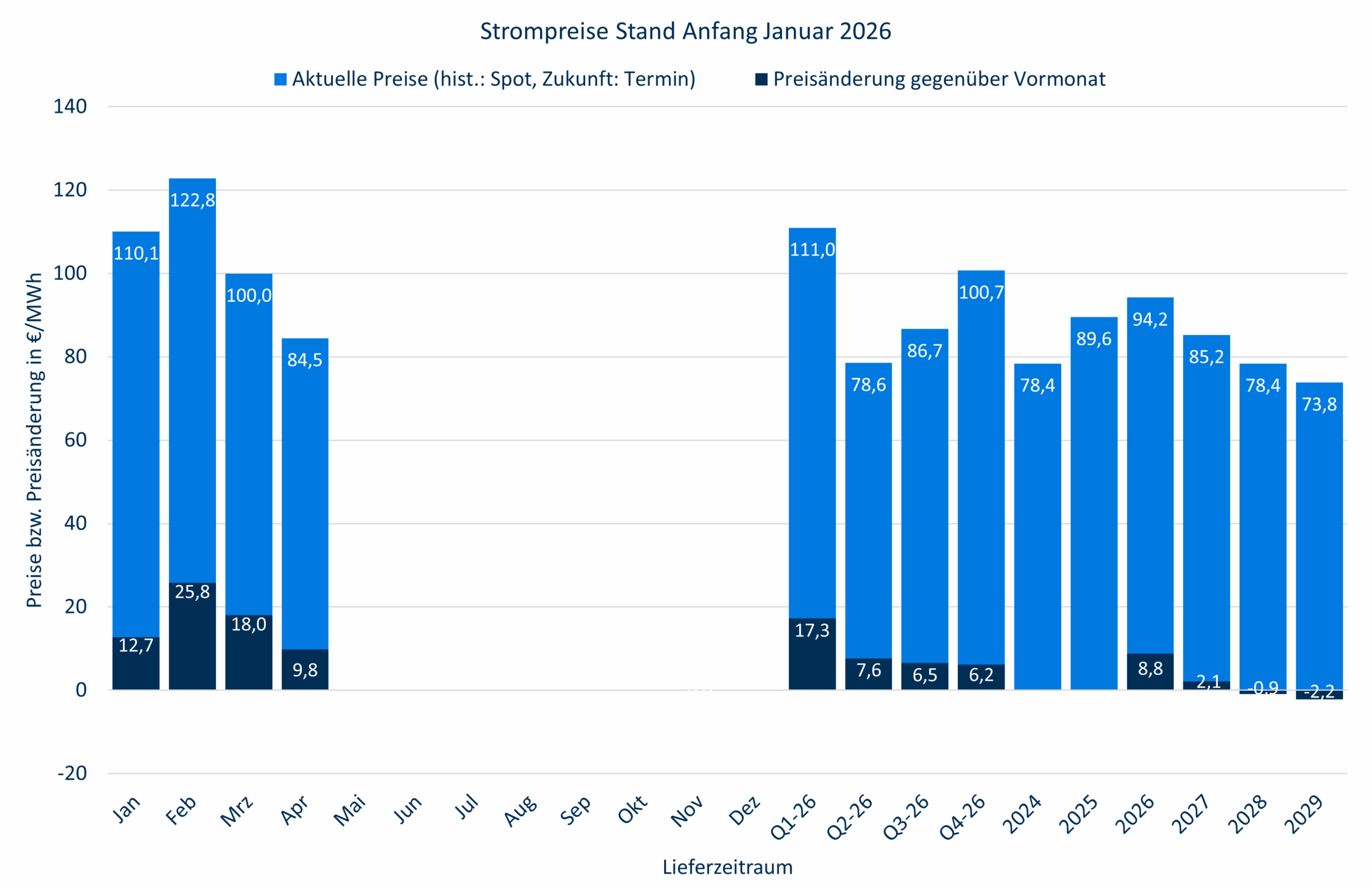

Abgesehen vom stürmischen Neujahrstag gab es keine negativen Spotpreise, auch Überschusspreise waren nur in geringem Umfang in der Monatsmitte zu verzeichnen. Knappheitspreise waren noch seltener. Im Durchschnitt lag der Spotpreis für Strom bei 110,1 €/MWh. Das ist zwar ein satter Anstieg gebenüber dem Dezember, aber immer noch weniger als im Januar 2025.

Der Profilfaktor für Onshore-Wind ist auf 0,879 gestiegen, weil der Wind relativ gleichmäßig wehte. Der Profilfaktor für Solarstrom ist geringfügig auf 1,000 gesunken.

Die Gaspreise sind im Spotmarkt im Monatsverlauf von 30 auf über 40 €/MWh gestiegen, lagen im Mittel mit 35,8 €/MWh aber weit unter denen vom Januar des Vorjahres. Beim CO2-Preis ist es umgekehrt: Er lag am Monatsende niedriger als am Anfang und im Mittel mit 86,2 €/EUA deutlich höher als im Vorjahresmonat.

Dementsprechend war in der ersten Monatshälfte die Gasverstromung billiger als die Kohleverstromung (grüne Linie auf dunkler Linie), erst in der zweiten Monatshälfte war Kohleverstromung wieder günstiger. Deswegen ist die Verstromung aus Erdgas stärker gestiegen als aus Kohle.

Zusätzlicher Strom für Wärmepumpen ist somit im Januar fast ausschließlich aus fossilen Quellen zu gewinnen gewesen, größtenteils aus Erdgas. Da Luft-Luft-Wärmepumpen bei den Temperaturen im Januar auch nur einen niedrigen COP aufweisen, haben sie im Vergleich zum Gas-Brennwertkessel kein CO2 und nur sehr wenig Erdgas eingespart. Das wird erst im Frühling wieder besser. Wir haben ein ausgeprägtes Sommer-Winter-Problem, das mit Batterien („Speichern“) nicht zu beheben ist.

Terminpreise

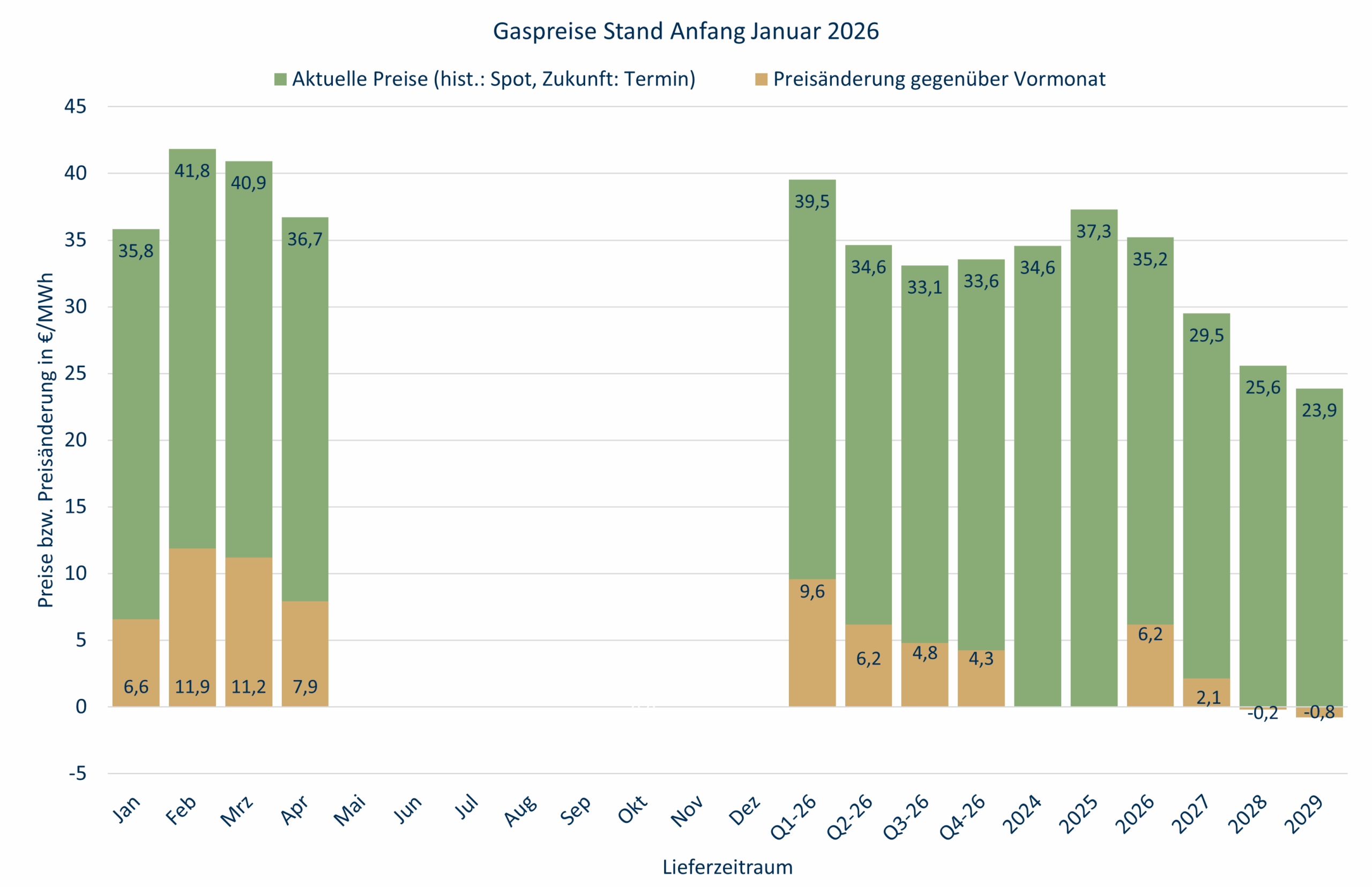

Die Entwicklung an den Spotmärkten im Januar haben die Terminpreise für Erdgas deutlich nach oben steigen lassen. Trotz zweistelliger Preissteigerungen für den restlichen Winter liegt das Preisniveau aber immer noch unter dem Niveau vom ersten Quartal 2025. Auch für den Rest des Jahres und das Folgejahr gab es Aufschläge. Für 2028 und 2029 waren hingegen geringe Abschläge zu verzeichnen. Es kommt sehr viel amerikanisches Gas auf den Markt.

Zusätzlichen Preisauftrieb haben die winterlichen Wetterverhältnisse in den USA, Angst vor einer Eskalation im Iran und mögliche Ausfuhrbeschränkungen von amerikanischem Erdgas im Zusammenhang mit dem Grönlandkonflikt gebracht. Auf dieses Risiko wurde bereits vor einem Jahr hingewiesen. Diese Gemengelage trifft auf sehr niedrige Gasspeicherstände. EU-weit sind es jetzt noch 41% und in Deutschland gut 32%.

Im Januar sind die Speicherstände EU-weit von 708 TWh um 338 TWh auf 470 TWh gesunken. Wenn die nächsten 31 Tag ähnlich laufen, darf es im März nicht mehr kalt werden – oder die Importmengen müssen drastisch erhöht werden. In Deutschland sind von 142 TWh vor einem Monat nur noch 81,5 TWh Erdgas übrig. Die Wetterdienste sind sich derzeit nicht einig, ob es jetzt milder oder noch kälter wird.

Wirtschaftsministerium und Bundesnetzagentur sehen keinen Anlass zur Sorge und verweisen auf existierende Importlogistik. Die hilft aber nur, wenn Gas auch auf dem Markt zu bekommen ist. Nur die USA und Quatar sind in der Lage derart große Mengen, wie sie jetzt benötigt werden, zu liefern. Das kann noch sehr teuer werden. Das dämpft dann die Gasnachfrage in der Industrie, und Kohlekraftwerke laufen wieder auf Hochtouren. Klimafanantiker versuchen derweil unbeirrt, die Erdgasförderung vor Borkum zu verhindern. „Die Grünen haben uns von russischem Erdgas unabhängig gemacht.“ Genau. Sie haben den Teufel mit dem Belzebub ausgetrieben, anstatt Kernkraft- und Kohlekraftwerke im Markt zu lassen, bis wirklich Ersatz da ist.

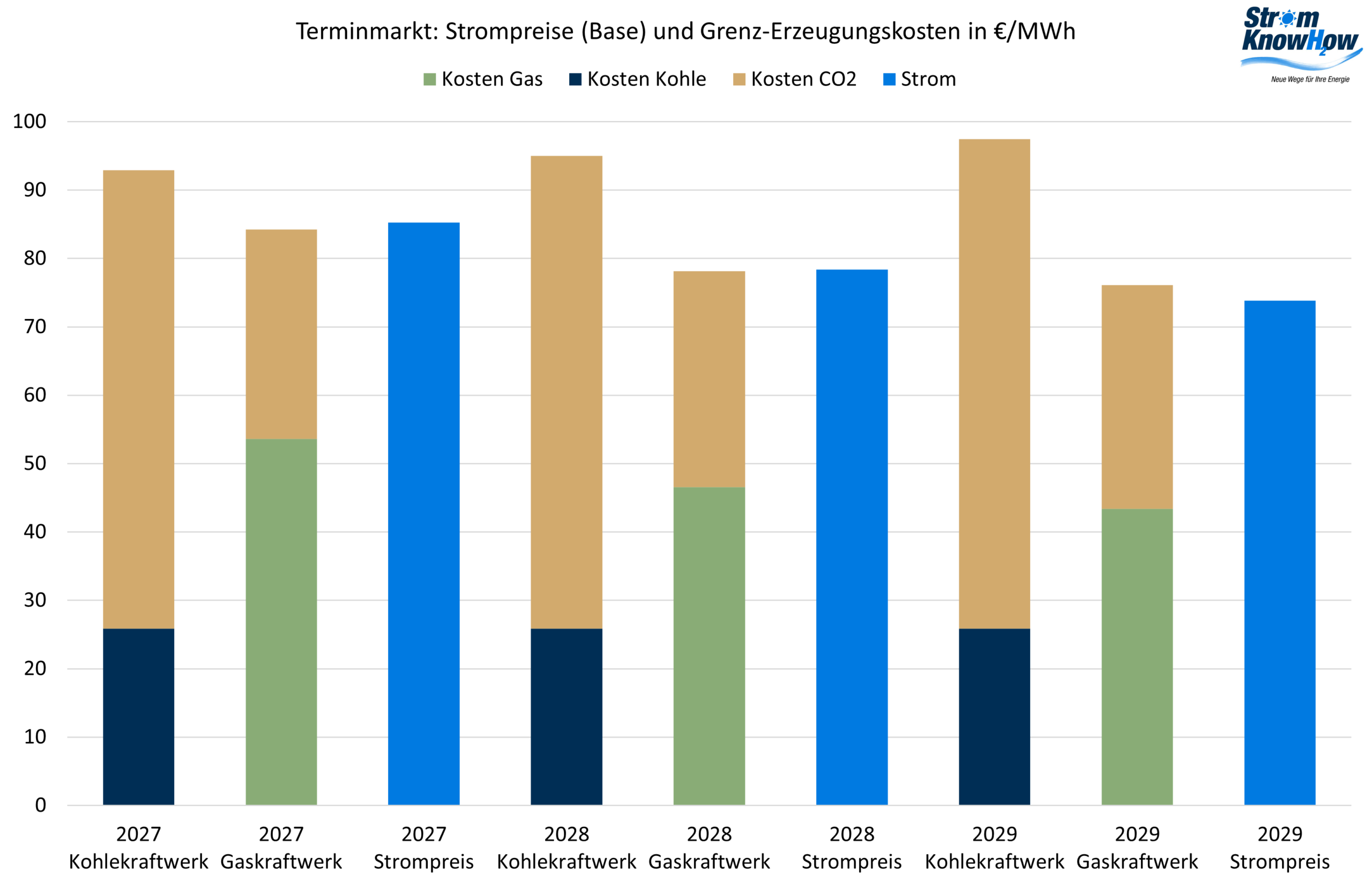

Der Anstieg der Erdgaspreise spiegelt sich in den Terminpreisen für Strom wider – vorne besonders viel, hinten weniger und ganz hinten gibt es sogar einen minimalen Preisrückgang. Wenn die jetzt unterstellten Preise für den Rest des laufenden Jahres so kommen, wird 2026 nochmal teurer als 2025. Woher der Optimismus kommt, dass 2029 nicht einmal 75 €/MWh kosten wird, erschließt sich nicht. Das sind klare Kaufpreise.

Die CO2-Preise haben auch am langen Ende deutlich nachgegeben. Möglicherweise erwartet der Markt eine weitergehende De-Industrialisierung in Europa. In Deutschland zumindest spricht vieles dafür, dass Industrie und Emissionen verstärkt ins Nicht-EU-Ausland verlagert werden.

Die Risikoprämien sind sogar marginal gestiegen. Für 2029 wird erwartet, dass der Effekt der Überschusspreise denjenigen der Knappheitspreise überwiegt, mithin der Durchschnittspreis niedriger ist als das, was ein Erdgaskraftwerk darstellen kann. Das muss nicht so kommen.