Spot- und Terminpreise sind im April im Gleichschritt nach unten marschiert. Die Windarmut ist inzwischen chronisch.

Spotmarkt

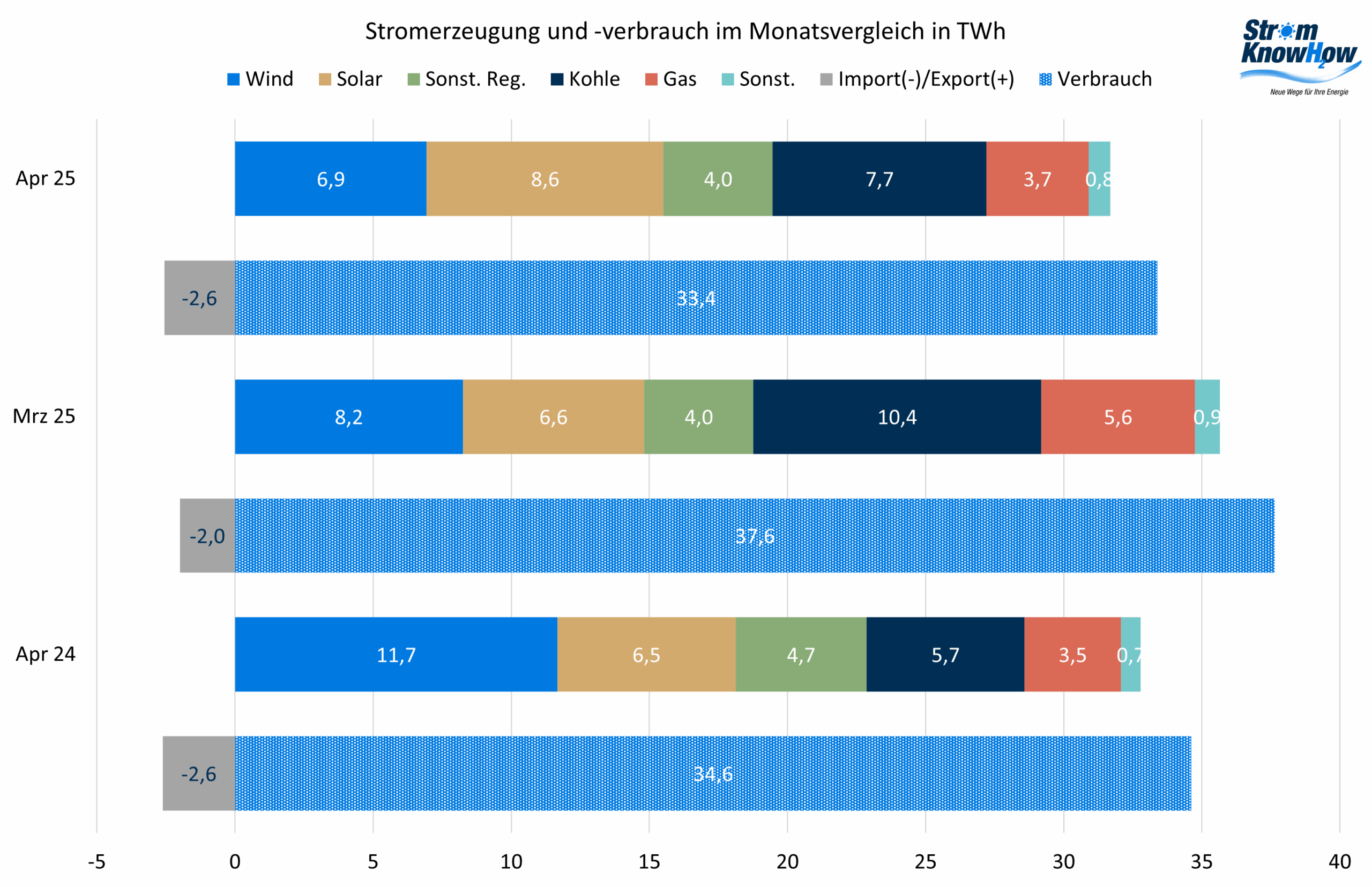

Jahreszeitbedingt ist der Stromverbrauch im April deutlich zurückgegangen, hinzu kamen die Osterfeiertage. Selbst im Vergleich zum Vorjahresmonat gab es jedoch einen Rückgang. Es war mal wieder zu warm und zu trocken.

Die Windstromerzeugung ist weiter rückläufig, insbesondere die Offshore-Windstrommenge war sehr bescheiden. Dafür war der April sehr sonnenreich, was in Kombination mit der gegenüber dem Vorjahr höheren, installierten Leistung einen Anstieg der Stromerzeugungsmenge über 30% ergab und den Rückgang beim Wind auf Monatsbasis überkompensieren konnte.

Insgesamt lag die regenerative Stromerzeugung in den ersten vier Monaten des Jahres 18% niedriger als 2024. Die fossile Stromerzeugung hingegen hat im Vorjahresvergleich deutlich zugelegt, konnte wegen des geringeren Stromverbrauchs aber gegenüber dem Vormonat reduziert werden. Die Netto-Importstrommenge ist stabil.

Es wird regelmäßig der Eindruck erweckt, als könnten die regenerativen Energien in Deutschland im Zusammenspiel mit Batteriespeichern und Verbrauchsflexibilitäten die Stromversorgung gewährleisten. Nur während „Dunkelflauten“ seien wasserstoffbasierte Backup-Kraftwerke erforderlich. Tatsächlich sind die Schwankungen bei der Windenergie so langfristig, auch über Jahre hinweg, dass entweder die Windleistung für sehr schwache Windjahre dimensioniert werden muss – mit entsprechenden Folgen für die Kosten und hohe Überschussmengen in normalen und windstarken Jahren – oder die Strommengen aus den Back-up-Kraftwerke sehr viel höher sind.

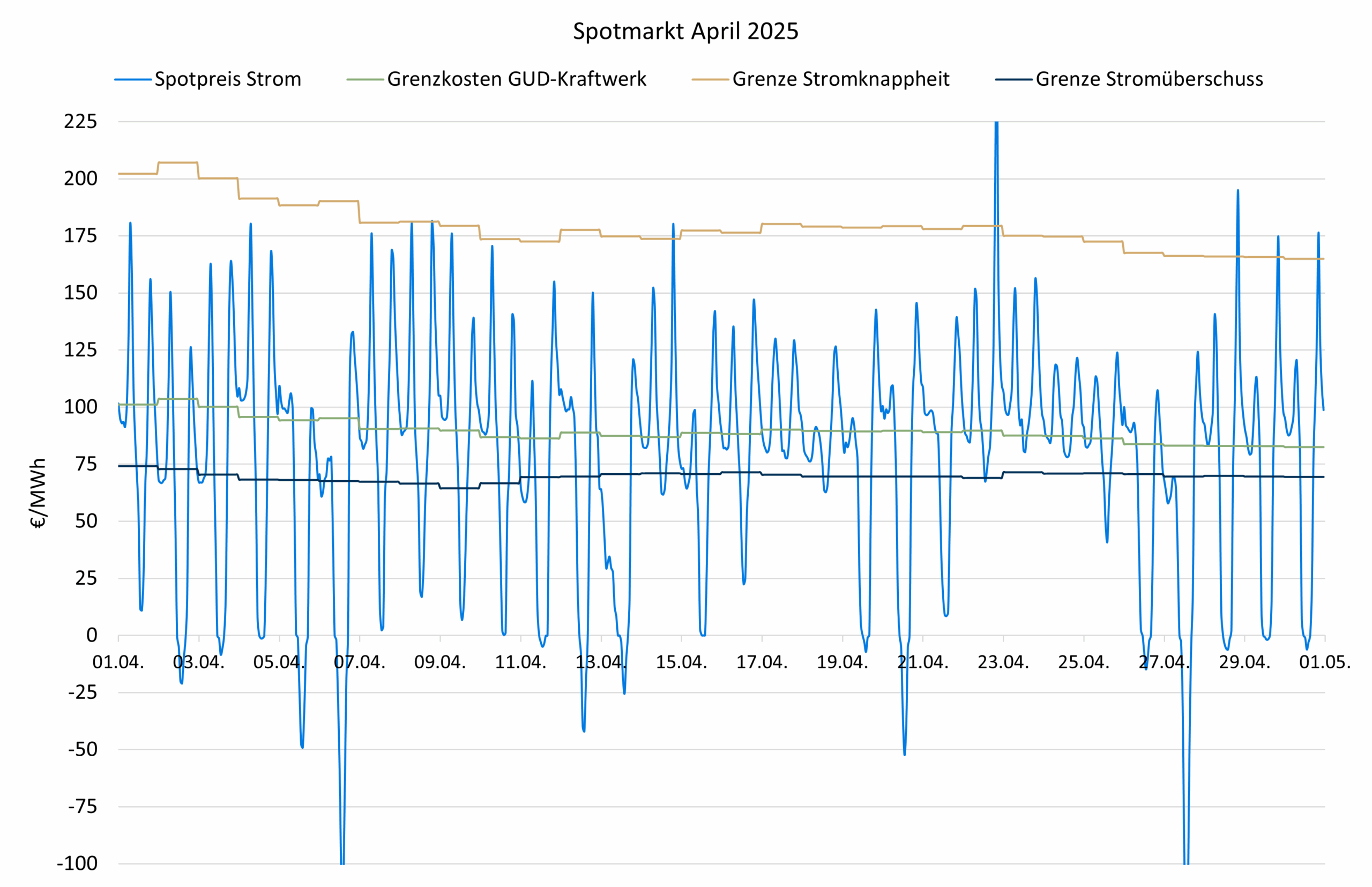

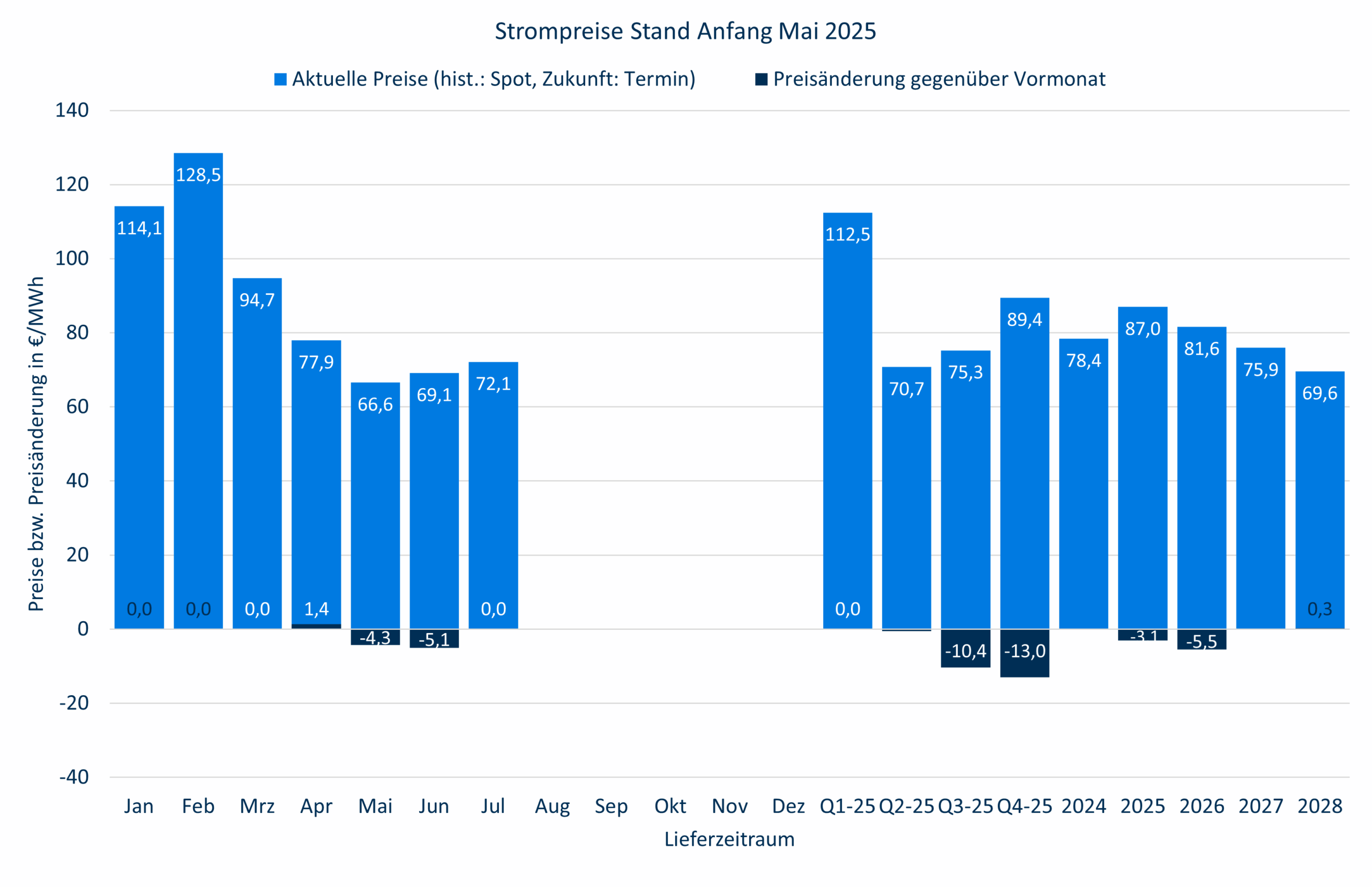

Der mittlere Spotpreis für Strom ist im April auf 77,94 €/MWh gesunken. Neben dem Verbrauchsrückgang und dem höheren EE-Stromangebot haben dazu gesunkene Gas- und CO2-Preise sowie insbesondere in Euro wegen des schwachen Dollars gesunkene Kohlepreise beigetragen. Der mittlere Gaspreis am Spotmarkt lag mit 36,4 €/MWh aber immer noch mehr als 20% höher als im April 2024. Die im Vergleich zum Vorjahr niedrigen Speicherfüllstände lassen den Preisunterschied gerechtfertigt erscheinen. Zwar hat die Befüllung inzwischen begonnen, geht aber nur langsam voran. Der Füllstand liegt im EU-Schnitt unter 40% und in Deutschland unter 33%. Die Bundesregierung hat inzwischen die Speicherfüllstandsvorgaben gelockert. Zum 01. November müssen nur noch 80% statt wie bislang 90% Füllstand erreicht sein.

Der CO2-Preis lag mit 64 €/EUA ziemlich genau auf dem Niveau des Vorjahresmonats. Das gilt auch für den Strompreis, was angesichts höherer Gaspreise und geringerer EE-Stromerzeugung erstaunlich ist. Der Fuel-Switch ist immer noch außer Reichweite, aber zumindest ist der Abstand zwischen den Kosten für Gas- und Kohleverstromung etwas kleiner geworden.

Die hohe Solarstromerzeugung hat entsprechend viele Überschusszeiten hervorgebracht. In über 30% der Lieferstunden konnten die Preise die Stromkosten fossiler Erzegugung nicht decken. Über 10% der Lieferstunden wiesen negative Preise auf, selbst an Werktagen waren diese in der Mittagszeit zu verzeichnen. Dass es nicht noch mehr Lieferstunden waren, lag an der geringen Windeinspeisung, aber vor allem daran, dass sich der Markt langsam auf das Phänomen einstellt und Anlagen abregelt. Hierbei helfen auch die gesetzlichen Änderungen bei der Vermarktung von EEG-Strom.

Die befürchtete Hellbrise (das Gegenteil zu Dunkelflaute, also viel Sonne und Wind) ist bislang ausgeblieben. Lokale Stromabschaltungen waren bislang nicht notwendig. Dem Profilfaktor der Solarstromerzegung hat das nicht geholfen, er lag im April nur noch bei 0,4, während der für Wind an Land fast bei 1 lag.

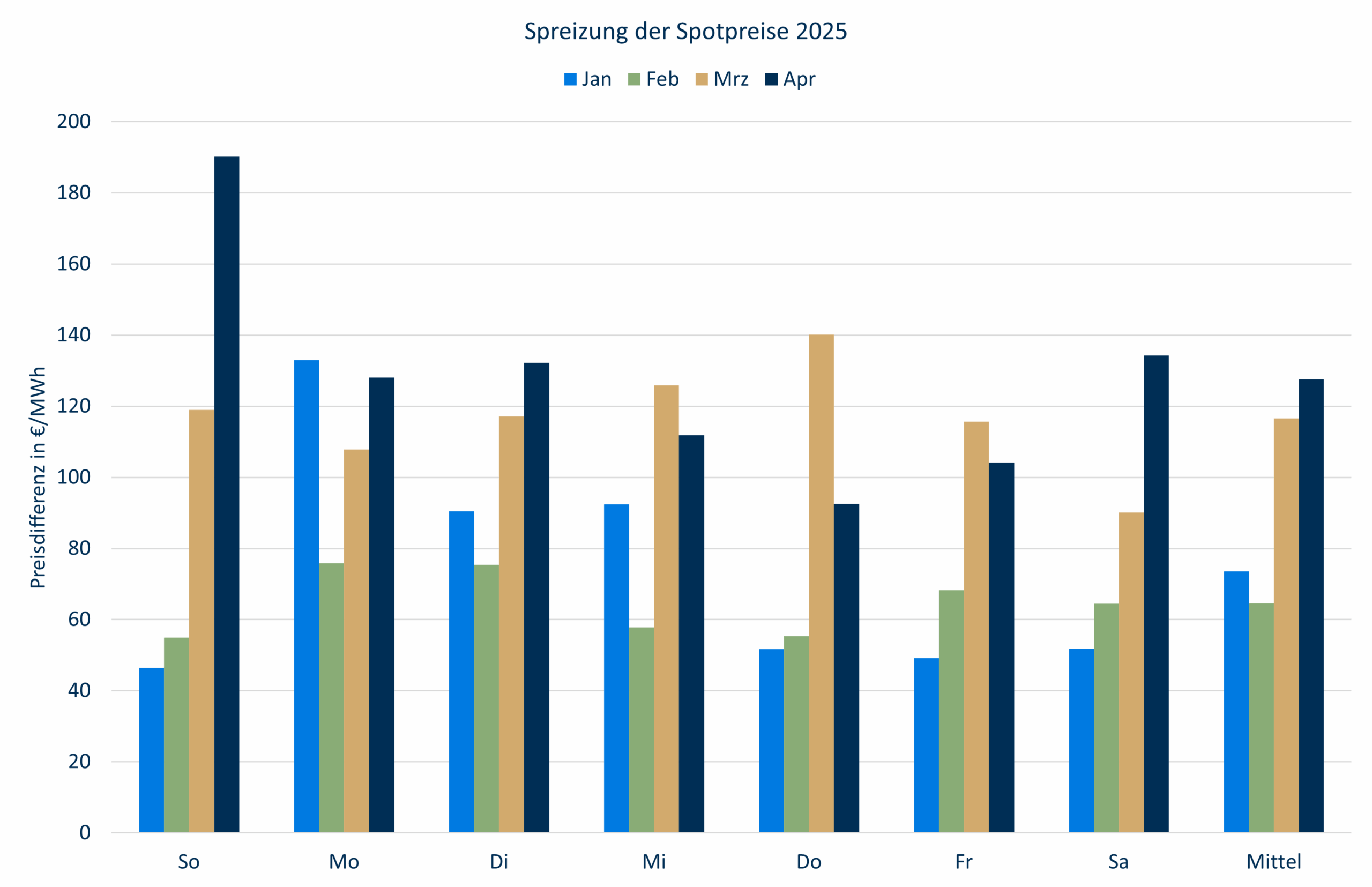

Die hohe Solareinspeisung hat zu einer Zunahme der Spotpreisspreizung an den Wochenenden geführt. An den Werktagen hat der geringere Umfang an Knappheitspreisen hingegen diesen Effekt kompensiert.

Terminmarkt

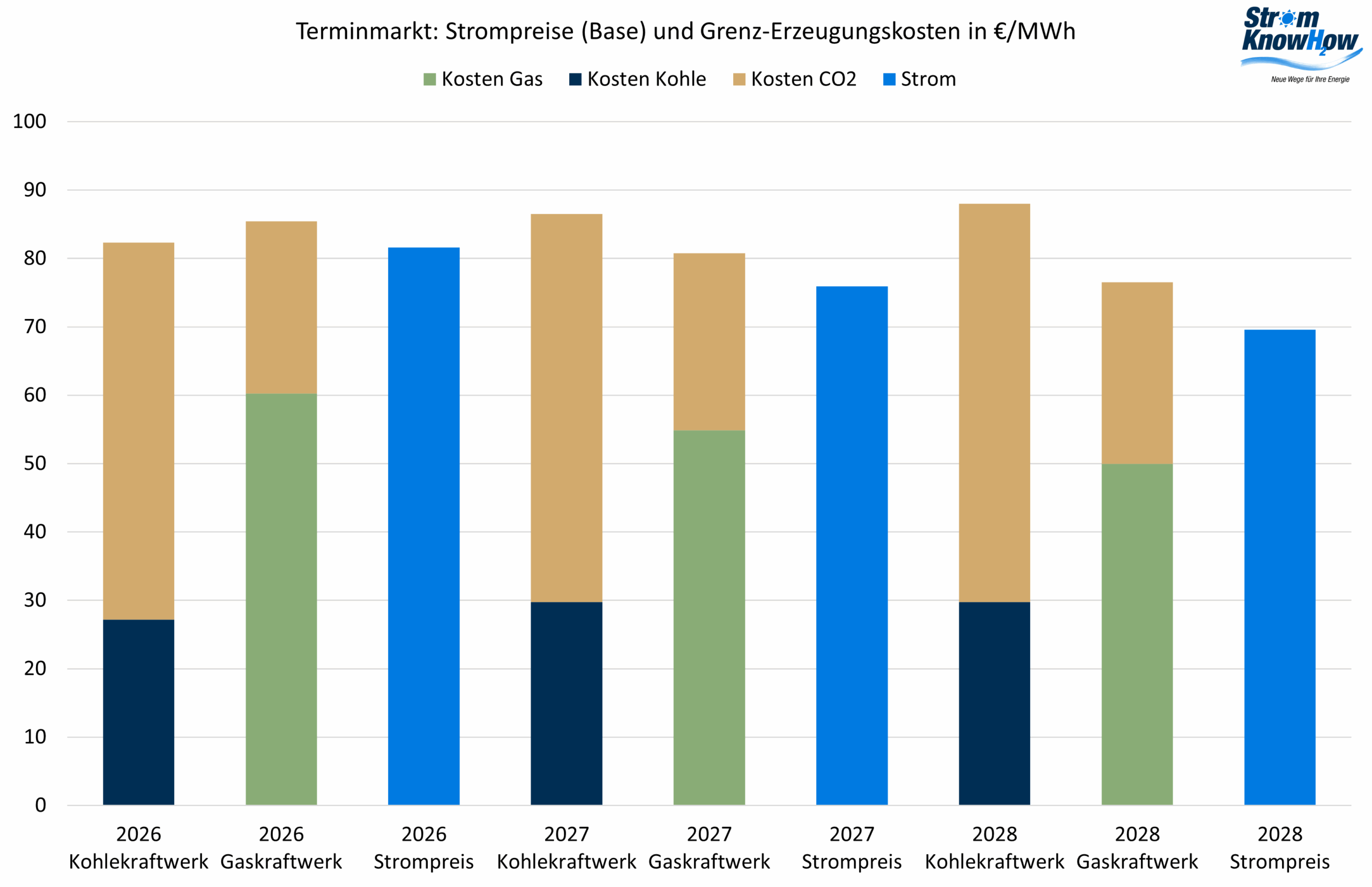

Die Terminpreise am kurzen Ende folgten den Spotpreisen nach unten. Das Frontjahr gab um gut 5 €/MWh auf 81,60 €/MWh nach. Nach Trumps Zollankündigungen war der Preis kurzzeitig unter 80 €/MWh gefallen. Am langen Ende hingegen gab es im Saldo keine Bewegung.

Das hochgerechnete Jahr 2025 liegt immer noch mit 87 €/MWh weit über der Erfüllung des Jahres 2024. Das Q4 erscheint fast schon günstig, während im Sommer eher noch Luft nach unten sein dürfte.

Derweil ist die Diskussion um die Auftrennung der deutschen Strompreiszone wieder hochgekocht. Die erhitzte Debatte erweckt den Eindruck als ginge es um den Fortbestand der deutschen Einheit. Es wäre schon vor Jahren klug gewesen, eine Trennung vorzunehmen. Länder mit mehreren Strompreiszonen (Dänemark, Norwegen, Schweden) sind bislang wirtschaftlich nicht kollabiert, im Gegenteil. In diesen Ländern gibt es aber auch eine sachliche Diskussionskultur, während in Deutschland die bayerische Angst vor dem wirtschaftlichen Abstieg alle Argumente übertönt.

Ob die Auftrennung kommt, steht in den Sternen. Auf jeden Fall würde sie noch lange auf sich warten lassen. Deswegen interessiert sich im Markt niemand dafür. Auch der Koalitionsvertrag hat keine Spuren hinterlassen; er hat auch keine neuen Ansätze gebracht. Generell interessiert sich der Martk für Energiepolitik sehr wenig, was nicht immer sachgerecht ist.

Trotz auch am langen Ende gesunkenen Gas- und CO2-Preisen, sind die Strompreise dort gleich geblieben, was bedeutet, dass die Risikoprämien zugenommen haben. Ursache dürften die geringen Windstrommengen in den vergangenen Monaten sein. Dem einen oder anderen Marktteilnehmer ist wohl aufgefallen, dass die hohen Windstrommengen von 2023 und teilweise 2024 nicht einfach fortgeschrieben werden dürfen. Auch für 2026 sind die Risikoprämien angestiegen.