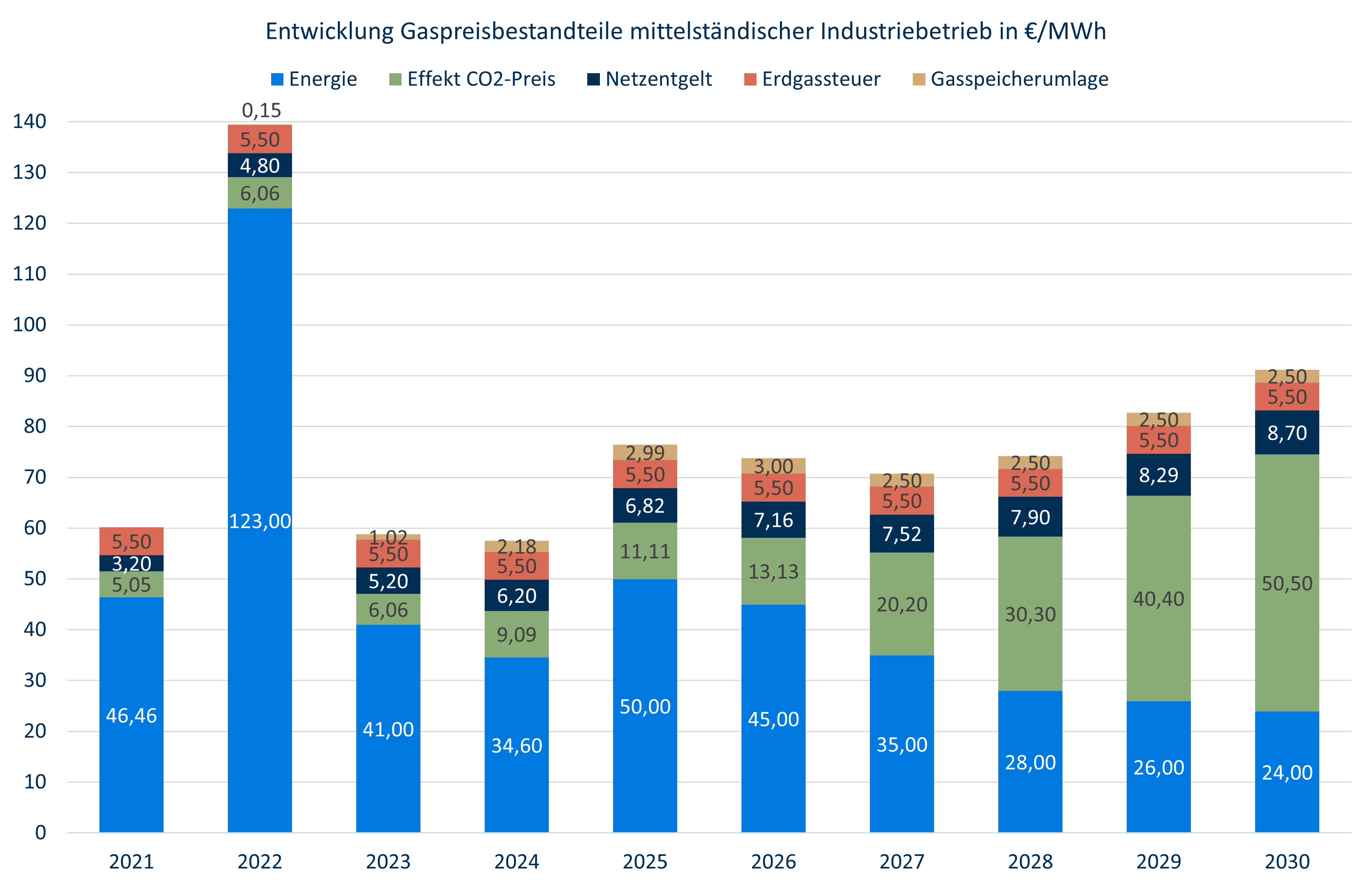

Ähnlich wie die Strompreise setzen sich die Gaspreise aus den Blöcken Energiepreis, Netzentgelt sowie den Steuern, Abgaben, Umlagen etc. zusammen. Anders als in der Vergangenheit sind die beiden letzten Blöcke künftig nicht mehr konstant und nicht mehr von untergeordneter Bedeutung.

Energiepreis

Nach der Eskalation der Erdgaspreise 2021/22, dem milden Winter 2023/24 und dem deutlichen Rückgang des Erdgas- und Stromverbrauchs der Industrie in Deutschland und der EU sowie der Mobilisierung von weltweiten LNG-Mengen für die EU lagen die Preise 2024 am Spotmarkt wieder unter 40 €/MWh. Für 2025 liegt das Niveau jetzt wieder deutlich höher, bei rund dem Doppelten des Vorkrisenniveaus. Der Terminmarkt sieht bis 2028 einen Rückgang auf unter 30 €/MWh.

Das Gaspreisniveau in Europa ist an den weltweiten LNG-Markt gekoppelt. Nicht die Entwicklung der Nachfrage und des Angebots in Europa, schon gar nicht in Deutschland, bestimmt die Preise, sondern die weltweite Situation. Weltweit werden Erdgas- und damit LNG-Nachfrage bis 2030 deutlich zunehmen. Hauptreiber sind der Energiehunger in Asien und der Wechsel von Kohle auf Erdgas als Energieträger.

Die Internationale Energieagentur (IEA) prognostiziert in ihrem World Energy Outlook 2024 bis 2030 eine deutlich stärkere Zunahme des LNG-Angebots als der Erdgasnachfrage. Sie stützt sich dabei auf zahlreiche, weltweite Projekte zum LNG-Export, vornehmlich in den USA und Qatar. Es ist ein Irrtum zu glauben, es würde mit Hinblick auf die angestrebte Klimaneutralität bereits jetzt keine Investitionen mehr in die Gasförderung und -infrastruktur geben. Der Ausstieg kommt erst später, wenn überhaupt, denn aus Erdgas lässt sich türkiser Wasserstoff gewinnen.

Die Kosten der neuen LNG-Projekte werden von der IEA auf 26 €/MWh geschätzt. Die IEA erwartet einen deutlichen Angebotsüberhang an LNG und entsprechend niedrige Verdrängungspreise am Markt. Es gibt beim Transport in die EU und nach Deutschland keine logistischen Restriktionen (Tanker, Terminals, Fernleitungen).

In diesen Prognosen ist noch nicht berücksichtigt, dass Trump in den USA die Gasförderung massiv ankurbeln will („Drill, baby, drill“). Hinzu kommt, dass Putin irgendwann Gasleitungen nach China gebaut haben wird, so dass das früher für Europa bestimmte Gas dann dorthin fließt. Dadurch wird die Nachfrage Chinas nach LNG substituiert, was zu weiterem Angebotsüberhang führt. Denkbar ist auch, dass es im Zuge eines Friedensabkommens Russland/Ukraine wieder zu Pipelinelieferungen aus Russland kommt.

Ein Preis von 30 €/MWh sollte deswegen 2030 die Oberkante sein, viel wahrscheinlicher ist, dass der Verdrängungswettbewerb zu deutlich niedrigeren Preisen führt.

Netzentgelte

Netzentgelte für Industriekunden hängen vom Netzbetreiber und der Verbrauchsmenge ab. Bis 2023 haben sie grob 0,3 bis 0,9 ct/kWh betragen. Während es anders als beim Strom jahrelang nur geringe Änderungen gab, haben die Netzentgelte 2025 flächendeckend im zweistelligen Prozentbereich angezogen. Dafür gibt es zwei Ursachen: die rückläufige Gasverbrauchsmenge und geänderte Kalkulationsmethoden.

In der Netzentgeltkalkulation gilt grundsätzlich der Erlöserhaltungssatz, d.h. nicht die Preise eines Netzbetreibers sind die Zielgrößen der Regulierung, sondern die Erlöse. Ändern sich die transportierten/verteilten Gasmengen, so ändern sich mit einem Zeitversatz die Preise. Jeder Netzbetreiber hat ein sogenanntes Regulierungskonto, auf das Mehr- oder Mindererlöse von Vorjahren gebucht und in den Folgejahren verrechnet werden. Vereinfacht gesprochen bedeuten 10% weniger Gasverbrauch 10% höhere Netzentgelte.

2023 und 2024 sind die Gasverbräuche in Deutschland im Vergleich zu den Vorjahren deutlich zurückgegangen. Hintergrund ist die Abwanderung der energieintensiven Industrie. In geringem Umfang spielen auch die milden Winter und Energieeinsparungen aufgrund des hohen Gaspreisniveaus eine Rolle.

Es ist politisches Ziel, den Gasverbrauch in den nächsten Jahren im Sinne des Klimaschutzes deutlich zu reduzieren. Im Gebäudewärmebereich sollen Wärmepumpen sukzessive Gasheizungen ersetzen. Auch im industriellen Bereich soll der Energieverbrauch mehr und mehr elektrifiziert werden. Bislang verläuft diese Umstellung zwar eher schleppend, wird aber in den nächsten Jahren Fahrt aufnehmen.

Unabhängig davon wird die Deindustrialisierung bei der energieintensiven Industrie nach heutigem Stand fortschreiten, wenn auch nicht mehr so schnell. Losgelöst von jährlichen Temperaturschwankungen im Winter, ausgedrückt in Heizgradtagen, sind jährliche Verbrauchsrückgänge in Summe von 5% durchaus realistisch, so dass die Netzentgelte allein deswegen bis 2030 um 30% steigen werden.

Den Netzentgeltkalkulationen der Gasnetzbetreiber lagen bislang sehr lange Abschreibungszeiten für die technischen Anlagen zugrunde, bei Gasleitungen zwischen 45 und 65 Jahren. Es gibt somit noch sehr viel abzuschreiben, es wird sogar noch investiert. Das Ziel der Klimaneutralität bis 2045 erfordert, dass spätestens 2045 kein Erdgas mehr durch die Rohre fließt, so dass die Netzbetreiber bis dahin ihre Abschreibungen verdient haben müssen und dürfen, so dass sie keine Verluste aus stranded investments erleiden.

Da, wo die Erdgasnetze noch früher „abgeschaltet“ werden sollen, weil Länder (z.B. Bayern oder Baden-Württemberg) oder Kommunen frühere Klimaneutralitätsziele haben, liegt das „Enddatum“ ggfs. noch früher. Eine mögliche Anschlussnutzung für Wasserstoff bleibt außen vor. Das Wasserstoffnetz startet somit in Teilen mit bereits vollständig abgeschriebenen Anlagen.

Die Bundesnetzagentur hat in ihrer Festlegung KANU 2.0 die Vorschriften zu den Abschreibungszeiten und -methoden deswegen angepasst. Es gibt Wahlmöglichkeiten für die Netzbetreiber, was für noch mehr Komplexität sorgt. Der resultierende Effekt für die Netzentgelte ist erheblich, aber nur schwer quantifizierbar und auch individuell sehr unterschiedlich.

In den Netzentgelten sind die Biogasumlage und die Marktraumumstellungsumlage enthalten.

Emissionshandel und Abgaben

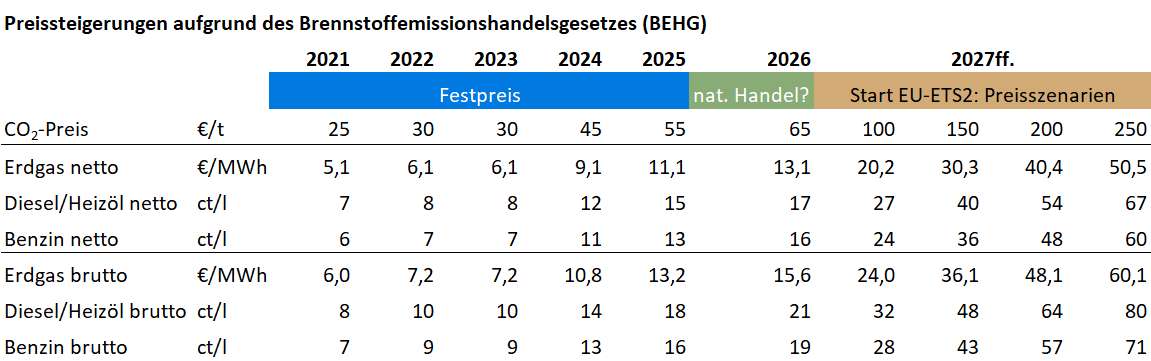

Seit 2021 sorgt das Brennstoffemissionshandelsgesetz (BEHG) für eine Verteuerung des Erdgases. Nachstehende Tabelle liefert Anhaltspunkte, wohin sich die CO2-Preise entwickeln und inwieweit sich Erdgas dadurch verteuern kann. Maßgeblich für die Berechnung sind die Daten aus der Emissionsberichterstattungsverordnung. Für 2026 hatte die Ampel einen einjährigen, nationalen Emissionshandel geplant, bevor 2027 der europäische Emissionshandel EU-ETS2 startet. Es ist zweifelhaft, ob dieser nationale Handel tatsächlich kommen wird, immerhin handelt es sich hierbei um ein sehr aufwändiges Konstrukt, das gegenüber einem Festpreis bei nur einem Jahr Laufzeit keinen Vorteil bietet, zumal es ohnehin einen Preiskorridor von 55-65 €/t geben soll.

Die Minderungsziele im EU-ETS2 sind sehr ambitioniert. Die Verteuerung von Kraftstoffen, Heizöl und Erdgas soll das Hauptinstrument der Politik sein, um Verbraucher zum Umstieg auf Elektroautos und Wärmepumpen zu bewegen. Da beide Technologien nach heutigem Stand deutlich teurer sind als die fossilen Alternativen, müssen die CO2-Preise entsprechend hoch sein. Es kursieren diverse Veröffentlichungen, die Preise deutlich über 200 €/t prognostizieren.

Die Erfahrungen mit dem EU-ETS1 sollten eine Warnung sein. Im EU-ETS1 ist der Preis in 20 Jahren nur sehr selten auf dem seitens der Politik erwarteten Niveau gewesen und zudem hochvolatil. Deswegen hat es immer wieder politische Eingriffe in das System gegeben.

Der Preis im EU-ETS2 ist weitgehend der Einschätzung von Spekulanten ausgesetzt. Eine fundamentale Bewertung des CO2-Preises ist kaum möglich, weil die CO2-Minderungskosten in den einzelnen Mitgliedsstaaten sehr unterschiedlich sind und die nationalen Regierungen mit Förderprogrammen die Abkehr von den fossilen Technologien zusätzlich fördern. Es muss zumindest zeitweise mit CO2-Preisen über 100 und auch über 200 €/t gerechnet werden. Die Preise müssen keineswegs stetig von Jahr zu Jahr steigen.

Verbraucher, die das Erdgas in einer Anlage mit mehr als 20 MW-Feuerungsleistung verwenden fallen nicht unter das EU-ETS2, sondern unter das EU-ETS1. Beide Systeme sind nicht gekoppelt. Im EU-ETS1 liegt der Preis aktuell bei ca. 80 €/t. Es ist aber durchaus denkbar, dass sich die Preise in beiden Systemen aus pychologischen Gründen annähern werden.

Es ist auch noch unklar, wie Gaslieferanten mit der Weitergabe der Kosten aus dem EU-ETS2 an die Kunden verfahren werden. Von festen Preisbestandteilen bis zu einer marktindizierten Weitergabe ist vieles denkbar.

Neben dem Emissionshandel verbleibt die Energiesteuer (Erdgassteuer) von bis zu 0,55 ct/kWh bestehen. Es gibt nach aktuellem Stand Entlastungen und Ermäßigungen für Unternehmen des produzierenden Gewerbes (aber keinen Spitzenausgleich mehr) und für Erdgas, das zur Stromerzeugung verwendet wird. Die Gasspeicherumlage wird für 2025 auf 0,299 ct/kWh erhöht; grundsätzlich wird sie auch in den Folgejahren bestehen.

Zusammenfassung

Insgesamt könnte die Preisentwicklung bis 2030 folgendermaßen aussehen:

Diese Betrachtung ist wichtig, wenn Entscheidungen über BHKW, Wärmepumpen, Wasserstoff etc. anstehen.