Der Strommarkt war im Jahresrückblick 2024 durch Schwankungen gekennzeichnet, klare Tendenzen waren kaum erkennbar. Die EE-Erzeugungskapazitäten steigen, die fossile Stromerzeugung sinkt.

Mengen

In der Energiestatistik wird zwischen Strommengen, die ins öffentliche Netz eingespeist werden, und solchen, die für den Eigenverbrauch vor Ort genutzt werden, unterschieden. Historisch war Eigenstromerzeugung dem Gewerbe, insbesondere der Industrie zuzuordnen. Diese Mengen liegen in der Größenordnung von mehr als 10% der gesamten Stromerzeugung. Seit einigen Jahren wächst zusätzlich die PV-Eigenverbrauchsmenge von privaten Haushalten. Es ist deswegen bei allen zu Stromerzeugung und -verbrauch veröffentlichten Zahlen darauf zu achten, ob nur die öffentliche Stromerzeugung oder die gesamte gemeint ist.

Die Zahlen für die Stromeinspeisung in das öffentliche Netz liegen auf smard.de bereits vor. Zahlen zum Eigenverbrauch sind hingegen vorläufig. Das gilt insbesondere für PV-Eigenverbrauch, da hierzu ja erst alle Zählerstände verarbeitet werden müssen. Zu unterscheiden ist ferner zwischen Brutto und Netto. Netto ist die Stromerzeugung abzüglich Kraftwerkseigenverbrauch. Außerdem sind Netzverluste zu berücksichtigen und der Umgang mit Strom zur Speicherung bzw. aus Energiespeichern (Pumpspeicher und Batterien) zu definieren.

Stromexporte und -importe können entsprechend den physikalischen Stromflüssen erfasst werden, so dass auch Transitlieferungen und ungewollte Stromflüsse (Strom fließt nach den Kirchhoffschen Gesetzen und nicht nach Verträgen) enthalten sind (so macht es die Arbeitsgemeinschaft Energiebilanzen) oder entsprechend der Lieferverträge, wie es auf smard.de gemacht wird.

Es mag sich also niemand wundern, wenn unterschiedliche Zahlen zum Strommarkt 2024 genannt werden.

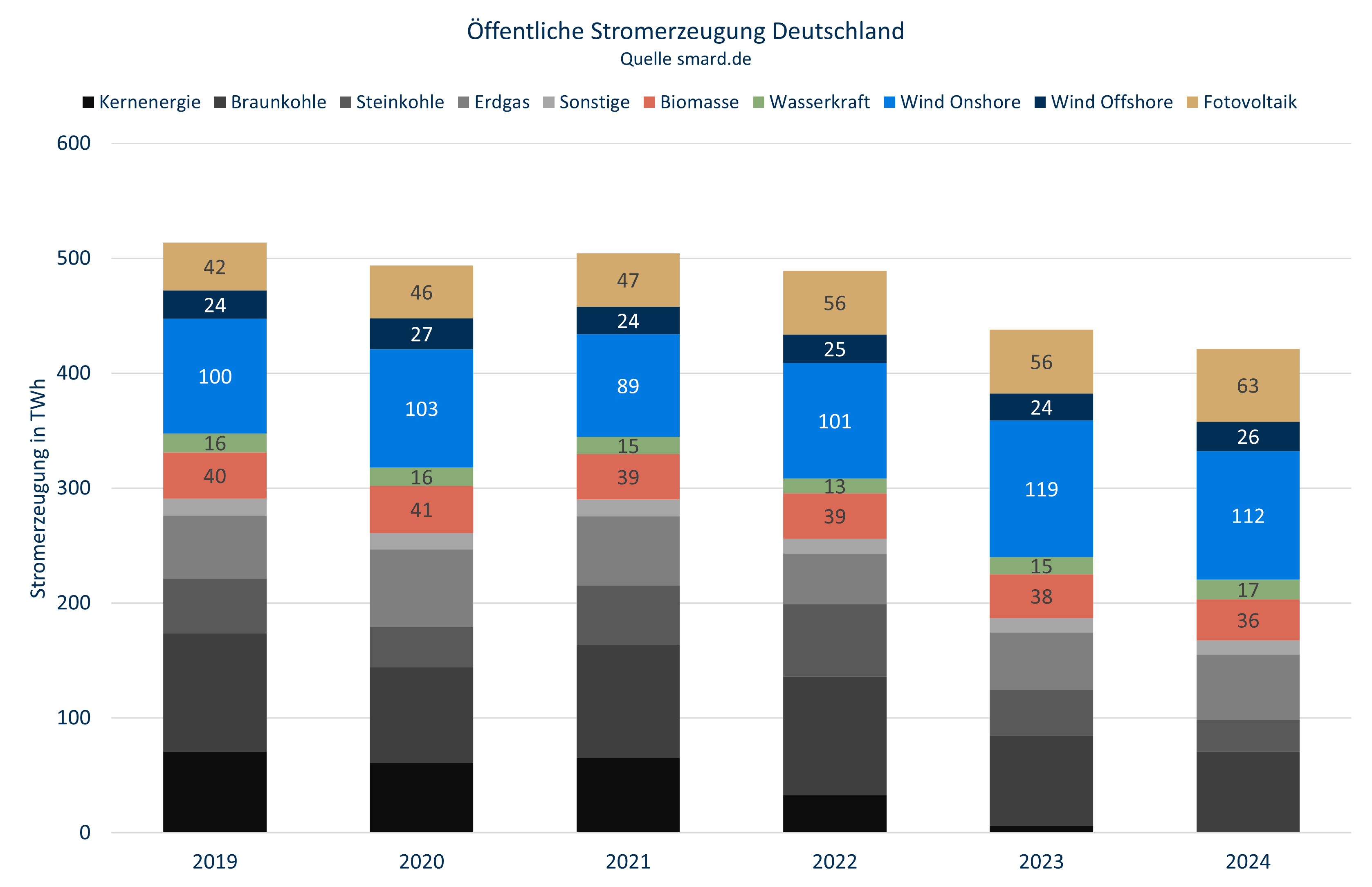

Jegliche Zahlen zum Jahr 2024 sind nur im Kontext eines Mehrjahresvergleichs aussagekräftig. Die folgende Darstellung basiert auf den auf smard.de veröffentlichten Zahlen. Die öffentliche Stromerzeugung in Deutschland hat seit 2019 um 93 TWh bzw. 18% abgenommen. Während erneuerbare Energien insgesamt um 31 TWh bzw. knapp 14% zugenommen haben, sind Kernenergie und fossile Energieträger rückläufig. Der Zuwachs an EE-Stromerzeugung hat nicht einmal die Hälfte des Stroms aus Kernenergie ersetzt, selbst auf Jahresbasis nicht.

Auffällig ist der Rückgang der Windstromerzeugung an Land von 2023 auf 2024 – trotz gestiegener installierter Leistung. Es gibt eben windreiche und windarme Jahre. Ein geeignetes Maß hierfür ist die Auslastung der Windkraftanlagen ausgedrückt in Volllaststunden, die sich aus Division von erzeugter Strommenge zu installierter Leistung ergibt. Für 2024 ergeben sich ca. 1.760 h/a, was ungefähr dem langjährigen Durchschnitt entspricht. 2023 waren es ca. 1.950 h/a, ein absoluter Rekordwert, während 2021 mit ca. 1.600 h/a ein sehr windarmes Jahr war. Die Auswirkungen derartiger Schwankungen auf Preise und deren Prognostizierbarkeit liegen auf der Hand.

Bei der Solarstromerzeugung sind entsprechende Daten wegen des hohen Eigenverbrauchsanteils kaum zu ermitteln. Nach Aussage des DWD war 2024 aber überdurchschnittlich sonnig. Der Anteil der EE-Stromerzeugung an der öffentlichen Stromerzeugung lag bei 60,5% und hat damit nochmals um 3% zugenommen. Das EEG definiert als Zielgröße 80% EE-Stromerzeugung 2030 bezogen auf den Bruttostromverbrauch (also inklusive Eigenverbrauch). Der so definierte Anteil für 2024 beträgt vorläufig 58,4%.

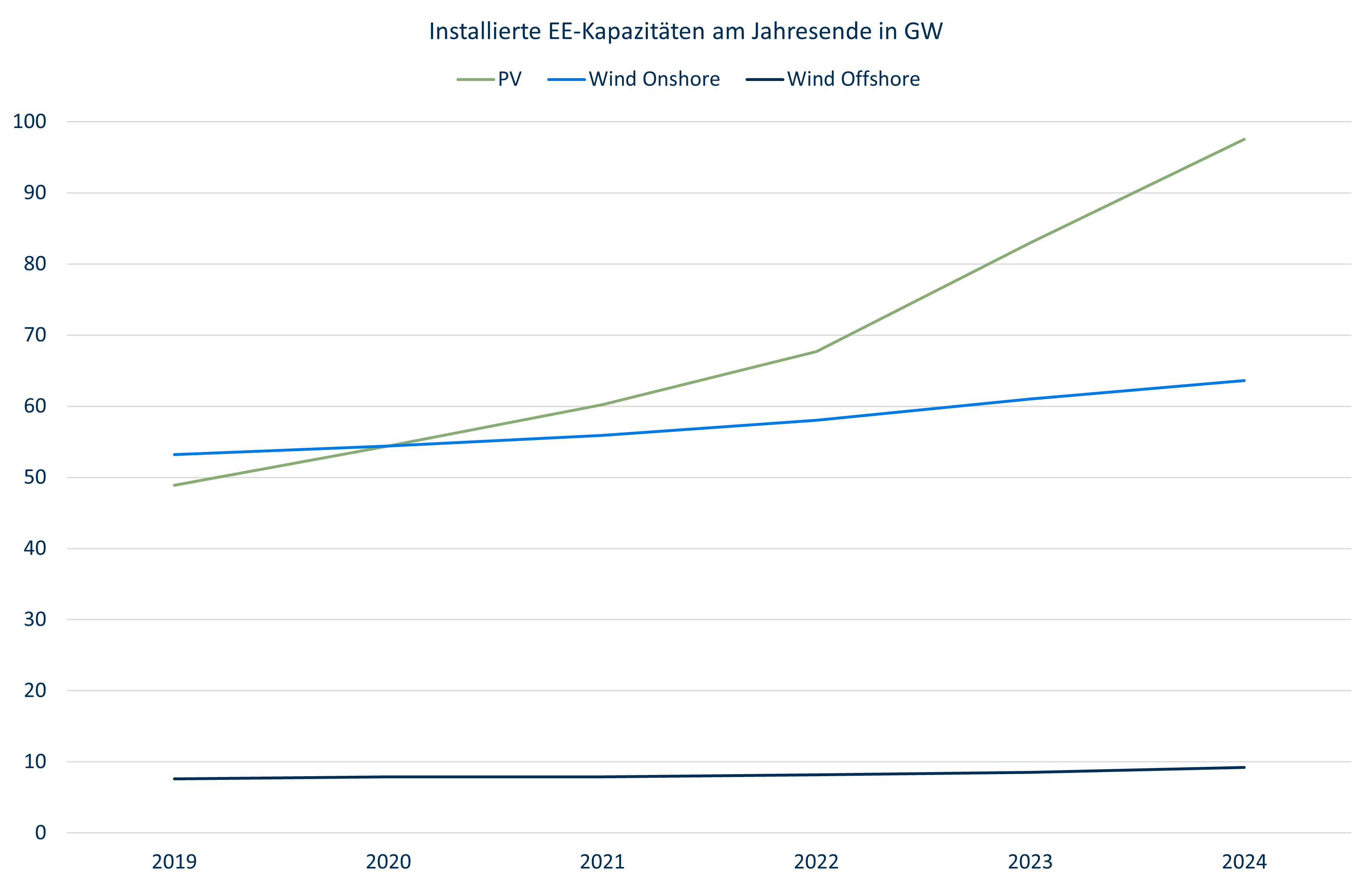

Der Zubau der EE-Kapazitäten ist der folgenden Darstellung (Quelle: Bundesnetzagentur) zu entnehmen. Während bei Windkraft bislang nur eine sehr geringe Beschleunigung des Nettozubaus (also abzüglich Rückbauten von Altanlagen) festzustellen ist, gibt es bei PV-Anlagen tatsächlich einen Boom. Beim Windkraftausbau wurde das Ziel im EEG von 69 GW um mehr als 5 GW verfehlt, bei Solarstrom wurde es um rund 10 GW übertroffen. Bezogen auf die erzeugbare Jahresstrommenge gleichen sich beide Effekte in etwa aus, die zeitliche Verteilung ist jedoch eine ganz andere.

Zusätzlich sieht das EEG 2024 eine EE-Stromerzeugung von 310 TWh vor. Zu den 255 TWh, die ins öffentliche Netz eingespeist wurden, kommt noch der EE-Eigenverbrauch. Die AGEB sieht aktuell in Summe 285 TWh. Das Ziel ist somit deutlich verfehlt.

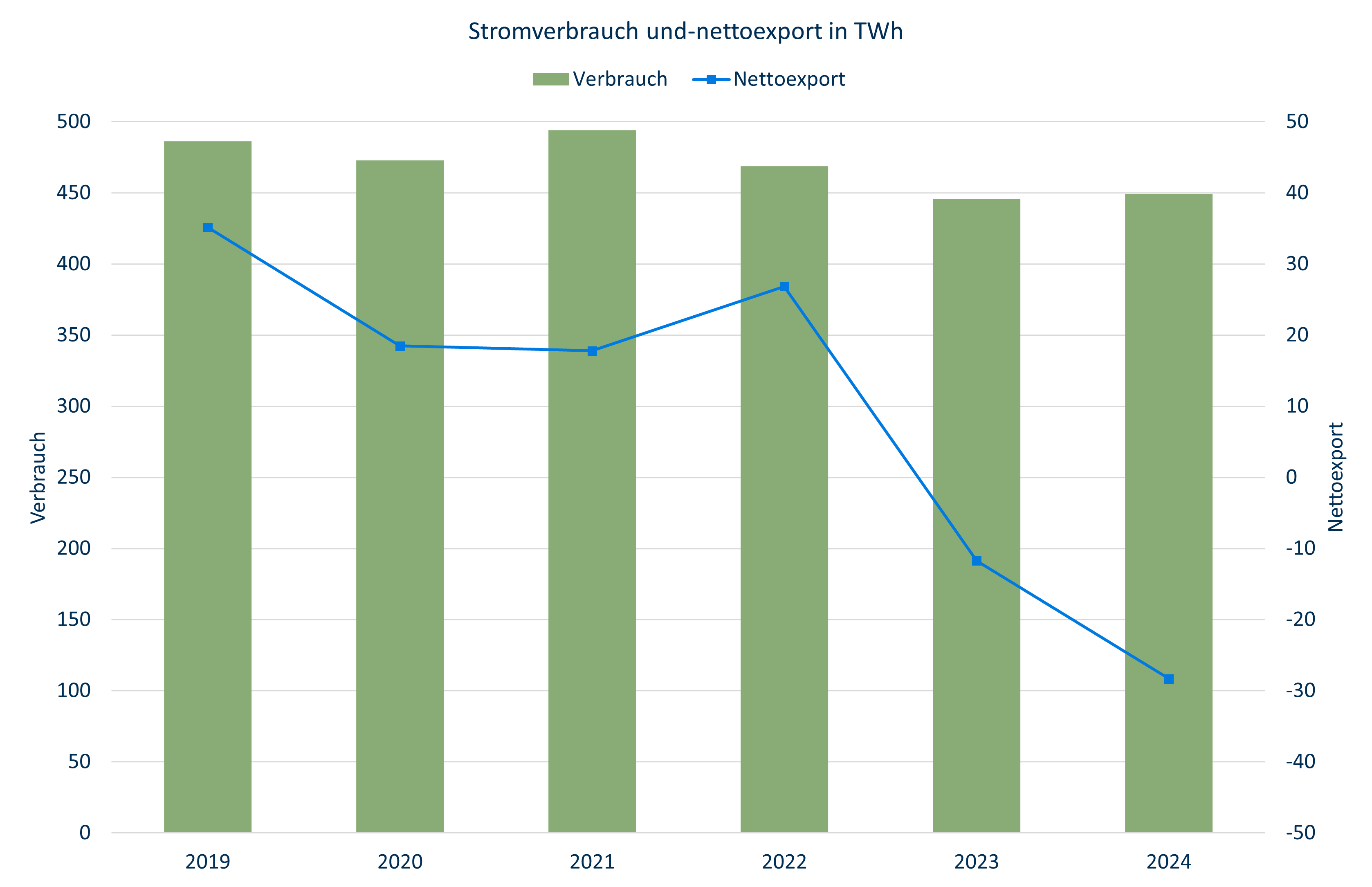

Der Stromverbrauch ist in dem betrachteten Zeitraum um 37 TWh bzw. knapp 8% zurückgegangen, von 2023 auf 2024 aber marginal angestiegen. Alles, was in Deutschland nicht erzeugt, aber verbraucht wurde, ist aus den Nachbarländern importiert worden. Während 2019 noch 35 TWh im Saldo exportiert wurden, sind 2024 28 TWh im Saldo importiert worden. Die Differenz von 73 TWh entspricht in etwa der möglichen Jahresstromerzeugung der in den letzten Jahren abgeschalteten sechs Kernkraftwerke.

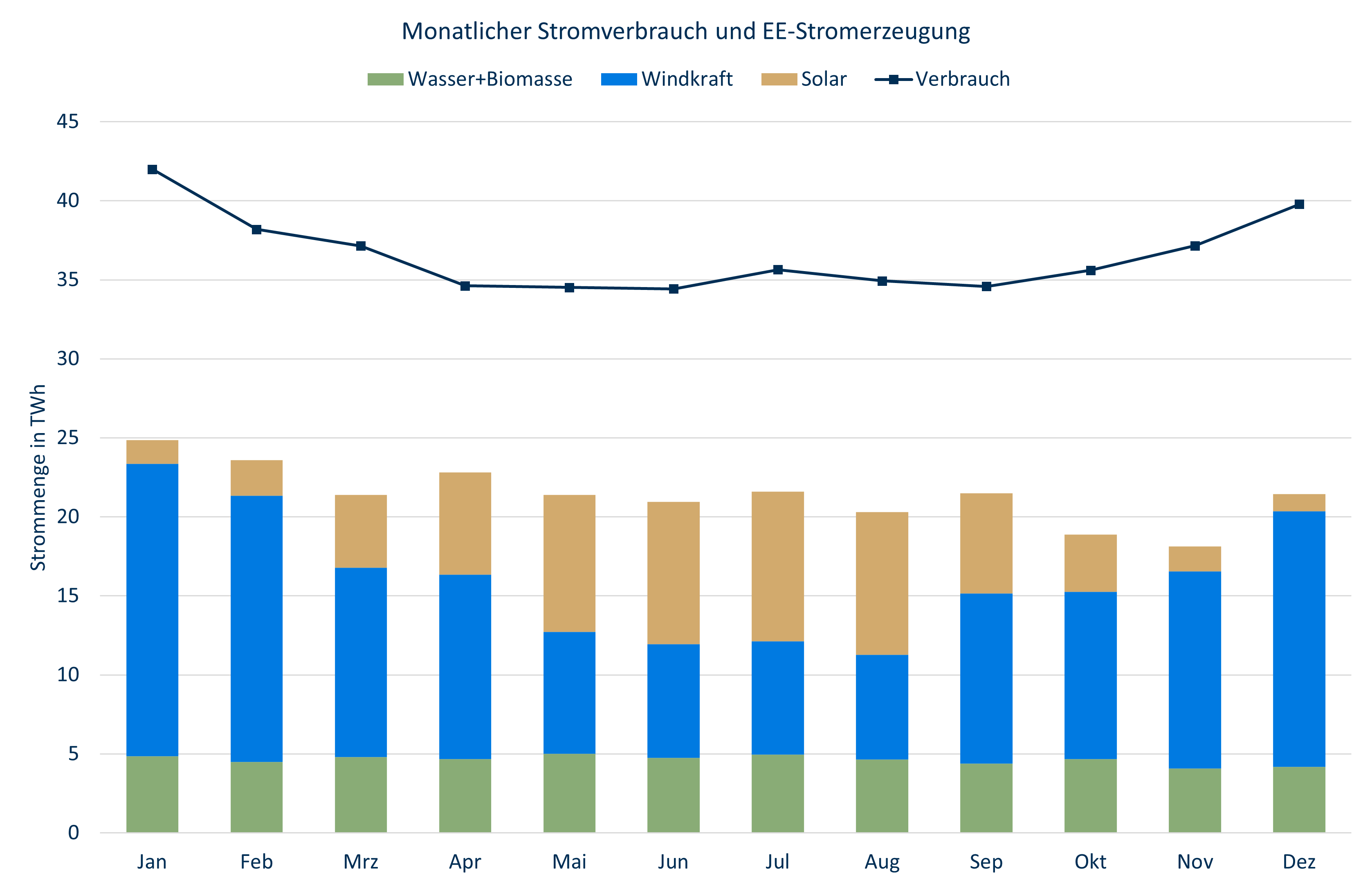

In der nächsten Darstellung sind die Monatswerte für Verbrauch und EE-Stromerzeugung einander gegenübergestellt. Der Verbrauch ist in den Wintermonaten höher als im Sommer, was an Beleuchtungs- und Heizbedarf liegt. Durch den Einsatz von Wärmepumpen wird dieser Effekt verstärkt. Viel Wind und milde Temperaturen sowie wenig Wind und kaltes Wetter gehören im Winter in Deutschland jeweils zusammen.

Bei der Solarstromerzeugung ist die saisonale Verteilung naturgemäß umgekehrt. Im Winter werden nur sehr geringe Strommengen erzeugt, während im Sommer die Windstromerzeugung übertroffen wird. Die systematischen Schwankungen sind groß, die stochastischen Schwankungen auf Monatsbasis hingegen nicht.

Beim Wind ist es andersherum. Zwar wird in der Regel in den Wintermonaten mehr Strom erzeugt als im Sommer, aber die Unterschiede sind nicht so groß. Die stochastischen Schwankungen hingegen sind erheblich. Der September war 2024 deutlich windreicher als ein normaler September, dafür war der November sehr windarm. Der aktuelle Kraftwerkspark ist zu PV-lastig, was die vielen negativen Spotpreise im Sommer begründet.

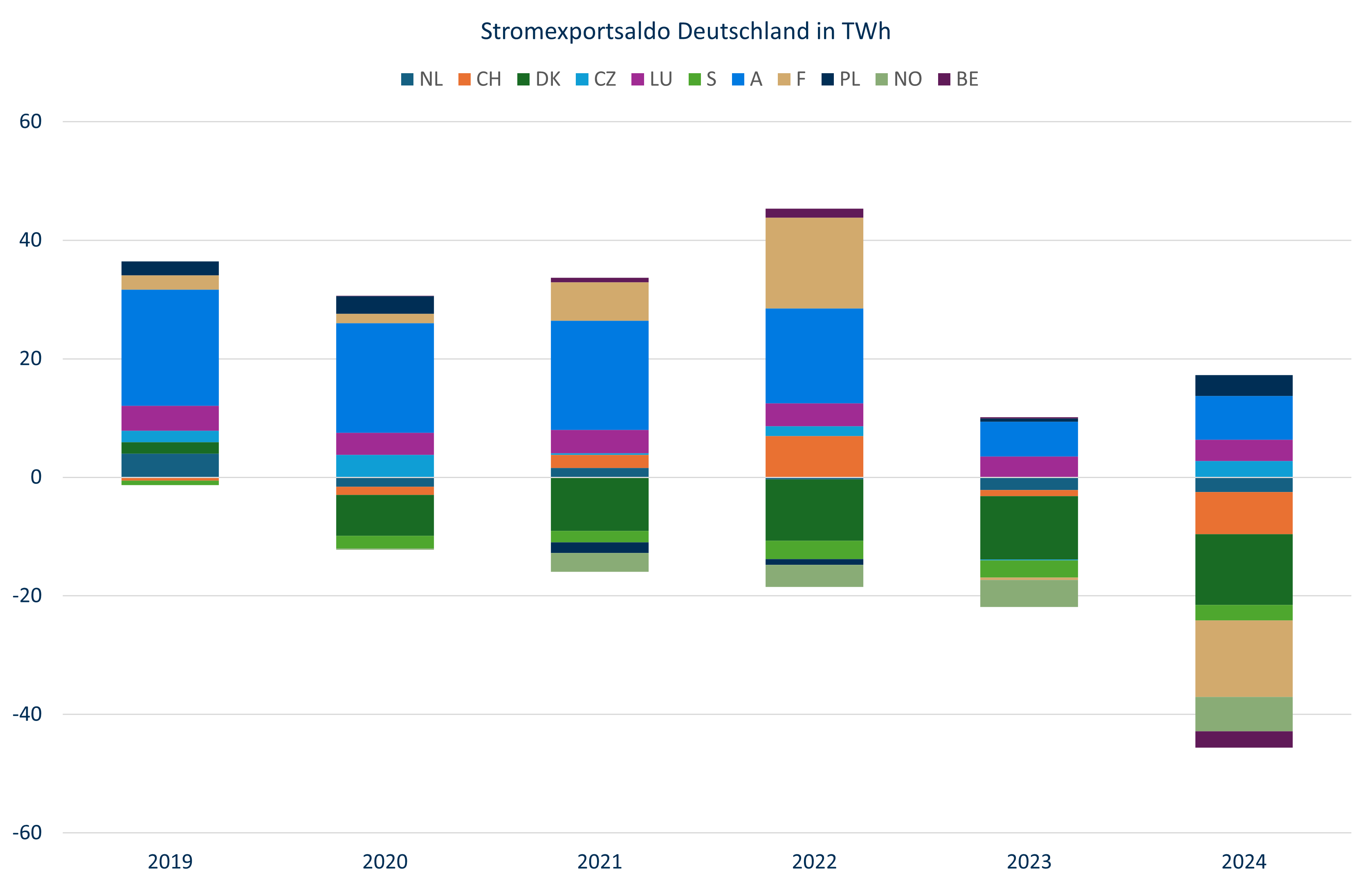

Die folgende Abbildung zeigt, wie sich der Stromaustausch im Saldo mit den einzelnen Ländern entwickelt hat. Saldo bedeutet, dass es sowohl Stromlieferungen zu anderen Zeiten in die jeweils andere Richtung gegeben hat. Hauptlieferländer sind Frankreich und Dänemark. Frankreich war bis 2022 noch Nettoimporteur von Strom aus Deutschland. Die Verschiebung ist größtenteils darauf zurückzuführen, dass es in den Vorjahren zum Teil massive Probleme mit der Verfügbarkeit der französischen Kernkraftwerke gab, die seit 2023 offensichtlich behoben sind. Hinzu kommt auch in Frankreich ein Stromverbrauchsrückgang, der Ausbau der erneuerbaren Energie und der Import von EE-Strom aus Spanien.

Bei den Importen aus Dänemark handelt es sich größtenteils um Windstromüberschüsse. Bei der Schweiz hängt der Austauschsaldo stark von den Niederschlägen und dem daraus folgenden Wasserkraftpotenzial ab. 2022 war europaweit ein sehr trockenes Jahr, die Stromerzeugung lag rund 80 TWh bzw. 16 % unter Normaljahren. Nach Polen, Tschechien, Luxemburg und Österreich wurde exportiert, während Norwegen und Schweden (Seekabelverbindungen) regelmäßig zu den Nettoexporteuren gehören.

Preise

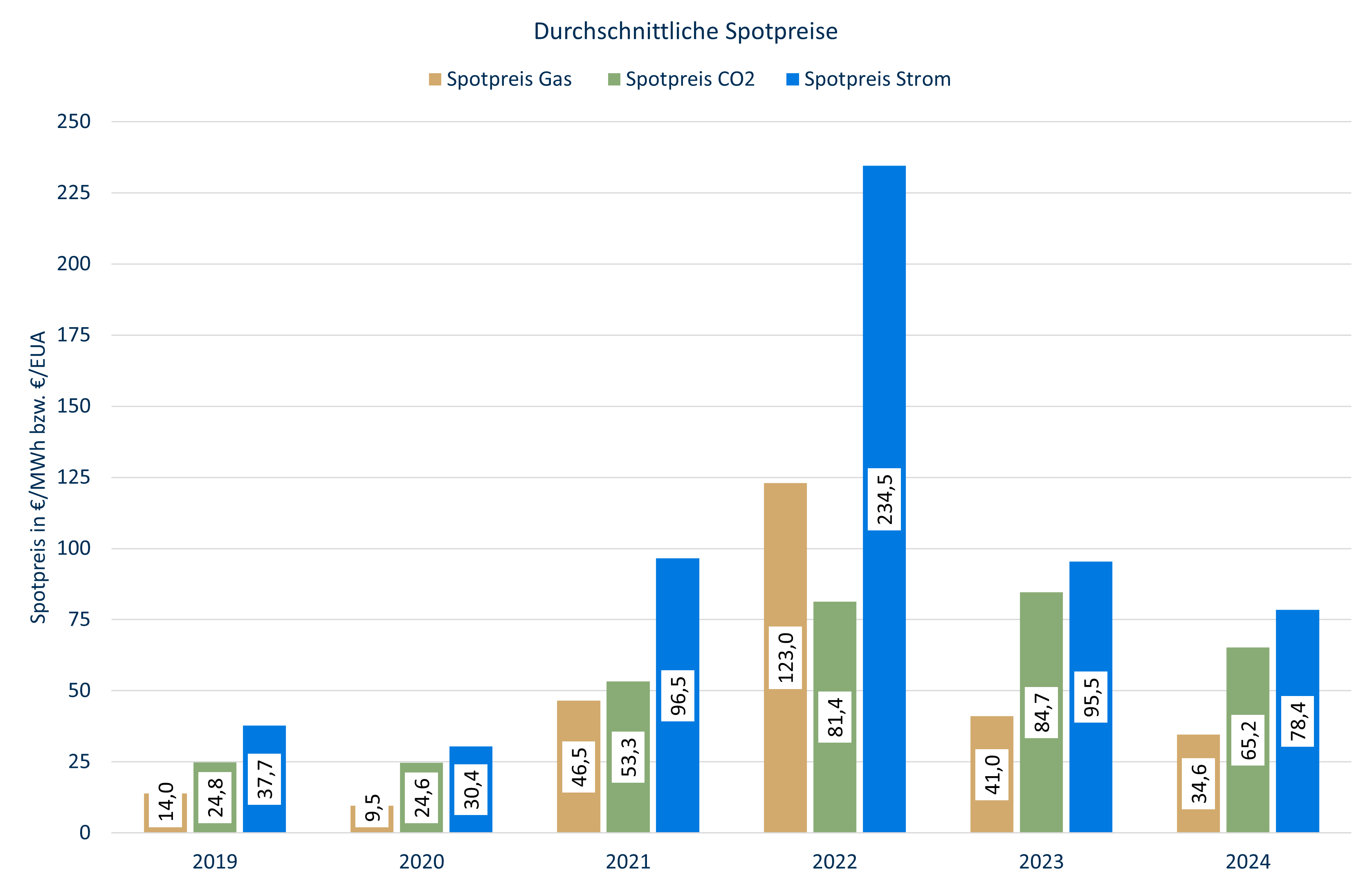

Sehr aufschlussreich ist die Gegenüberstellung von durchschnittlichen Preisen für Strom, Erdgas und CO2-Emissionsrechte (EUA) am Spotmarkt. Die Strompreise sind zwar gegenüber dem Vorjahr nochmals um rund 17 €/MWh auf 78,4 €/MWh gesunken, aber immer noch gut doppelt so hoch wie vor COVID19. Wer eine solche Baselieferung billiger haben wollte, hätte sie am Terminmarkt vor dem 23. November 2021 kaufen müssen. Danach lagen die Preise durchgängig und zum Teil um ein Vielfaches höher am Terminmarkt.

Die durchschnittlichen Preise für Erdgas und CO2 zeigen eine ähnliche Entwicklung. Zwar sind die Preise im Jahresmittel deutlich zurückgekommen, liegen aber immer noch um ein Vielfaches über den Werten von 2019.

Diese Entwicklung wird zudem durch eine Betrachtung der Monatsdurchschnittswerte 2024 relativiert. In den ersten Monaten des Jahres gab es deutlich niedrigere Preise als im Mittel und erst recht als zum Ende des Jahres. Insbesondere bei den CO2-Preisen lässt sich hierfür keine fundamentale Begründung finden. Es sind weit mehr Zertifikate als benötigt im Umlauf. Der Preis ergibt sich aus den CO2-Minderungskosten der folgenden Jahre. Kurzfristige Schwankungen dürften deswegen keine Rolle spielen. Der CO2-Preis ist und bleibt eine rein spekulative Größe.

Bei den Gaspreisen müsste es fundamental im Winter grundsätzlich höhere Preise geben als im Sommer, weil das Gasangebot weltweit gesehen keinen systematischen jahreszeitlichen Schwankungen unterliegt, der Gasverbrauch hingegen im Winter sehr viel höher ist als im Sommer. Das gilt nicht nur für Deutschland und die EU, sondern weltweit. Selbst wenn der milde Winter 2023/24 berücksichtigt wird, ist der Preisverlauf so nicht nachvollziehbar. Hier ist viel Angst im Spiel.

Die Strompreise sollten ebenfalls im Winter höher sein als im Sommer, weil der Stromverbrauch im Winter höher ist als im Sommer, die EE-Stromerzeugung aber keineswegs in gleichem Maße und die Gaspreise im Winter höher sein sollten. Allerdings wird diese Struktur durch die stochastischen Schwankungen der Windstromerzeugung unter Umständen konterkariert.

Die Strompreise im November sind mehr als doppelt so hoch gewesen wie im Februar, weil alle Einflussfaktoren (Wind, Gas- und Emissionspreise) gleichzeitig im November nach oben und im Februar nach unten gewiesen haben.

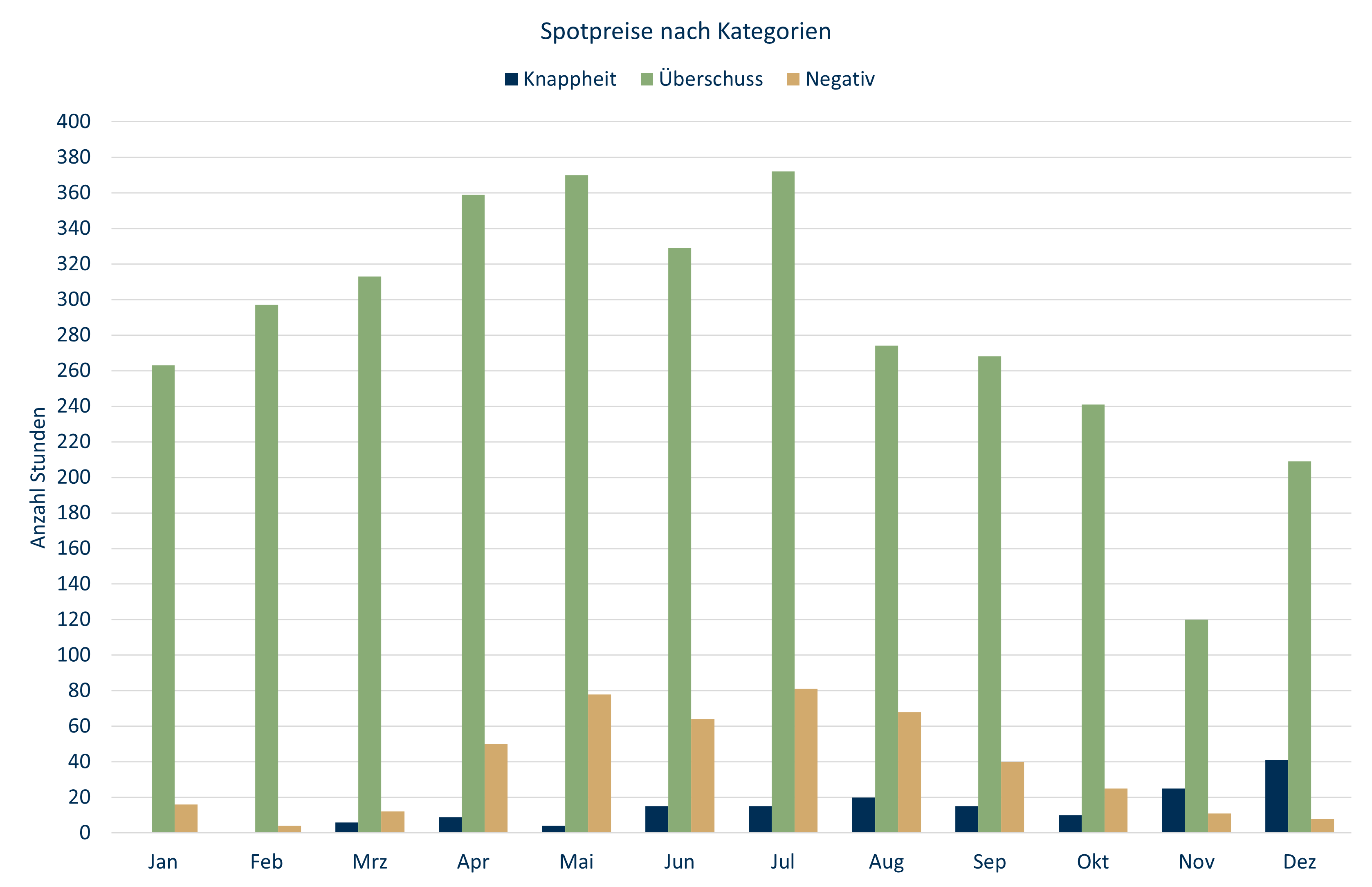

Spotpreise für Strom lassen sich in drei Kategorien einteilen: Preise, die Knappheit signalisieren, Preise, die auf Stromüberschuss hinweisen und negative Spotpreise, die hiervon eine Unterkategorie bilden. Knappheitspreise werden hier so definiert, dass die Preise über den Grenzkosten einer Gasturbine liegen. Überschusspreise liegen vor, wenn die Preise mit den Grenzkosten fossiler Kraftwerke nicht darstellbar sind.

Wie der folgenden Darstellung zu entnehmen ist, gab es 2024 sehr viele Überschusspreise, in den Sommermonaten betraf das bis zur Hälfte der Lieferstunden. Insgesamt waren es 3.415 Stunden, wovon 457 Stunden sogar negative Preise aufwiesen, die meisten davon in den Sommermonaten infolge der PV-Stromerzeugung. Bei sehr viel Wind gibt es auch in den Wintermonaten Überschusspreise, in erster Linie nachts und am Wochenende, negative Preise waren im Winter selten. Überraschenderweise gab es auch im Sommer Knappheitspreise. Hierbei handelt es sich um die Randstunden, in denen keine Solarstromerzeugung mehr vorliegt, aber der Stromverbrauch noch nicht oder nicht mehr auf Nachtniveau liegt. Meist sind dies die Stunden von 19 bis 21 Uhr an Werktagen. Es gibt dann zwar genug kostengünstige Kraftwerkskapazitäten, aber es lohnt sich nicht oder ist technisch nicht möglich, sie für so kurze Zeit hochzufahren.

Neben den Jahresdurchschnittspreisen sind die Profilfaktoren für die EE-Stromerzeugung wichtige Kenngrößen im Strommarkt. Für Onshore-Wind ergab sich 0,846 im Vergleich zu 0,82 für 2023. Das ist der geringeren Windstrommenge und einer anderen Verteilung über das Jahr geschuldet. Windstrom war am Spotmarkt somit 66,3 €/MWh wert. Offshore-Windkraft hat grundsätzlich deutlich höhere Profilfaktoren, 2024 waren es 0,925, was einen Spotmarktwert von 72,5 €/MWh bedeutet.

Der Profilfaktor für Biomasse liegt nur marginal über 1, das heißt, hier findet praktisch keine Spotmarktsteuerung statt. Wasserkraftwerke liegen bei 1,03. Bei Solarstrom ist die Situation etwas schwieriger. Die Einspeisezeitreihe auf smard.de enthält in unbekanntem Umfang reine Überschussrückspeisungen, was den Profilfaktor drückt. Rechnerisch ergeben sich für 2024 0,588, was einem Spotmarktwert von 46,1 €/MWh entspricht. Ohne die Überschussmengen liegt der Wert etwas höher. Einzelanlagen können von dem Mittelwert sehr weit abweichen.

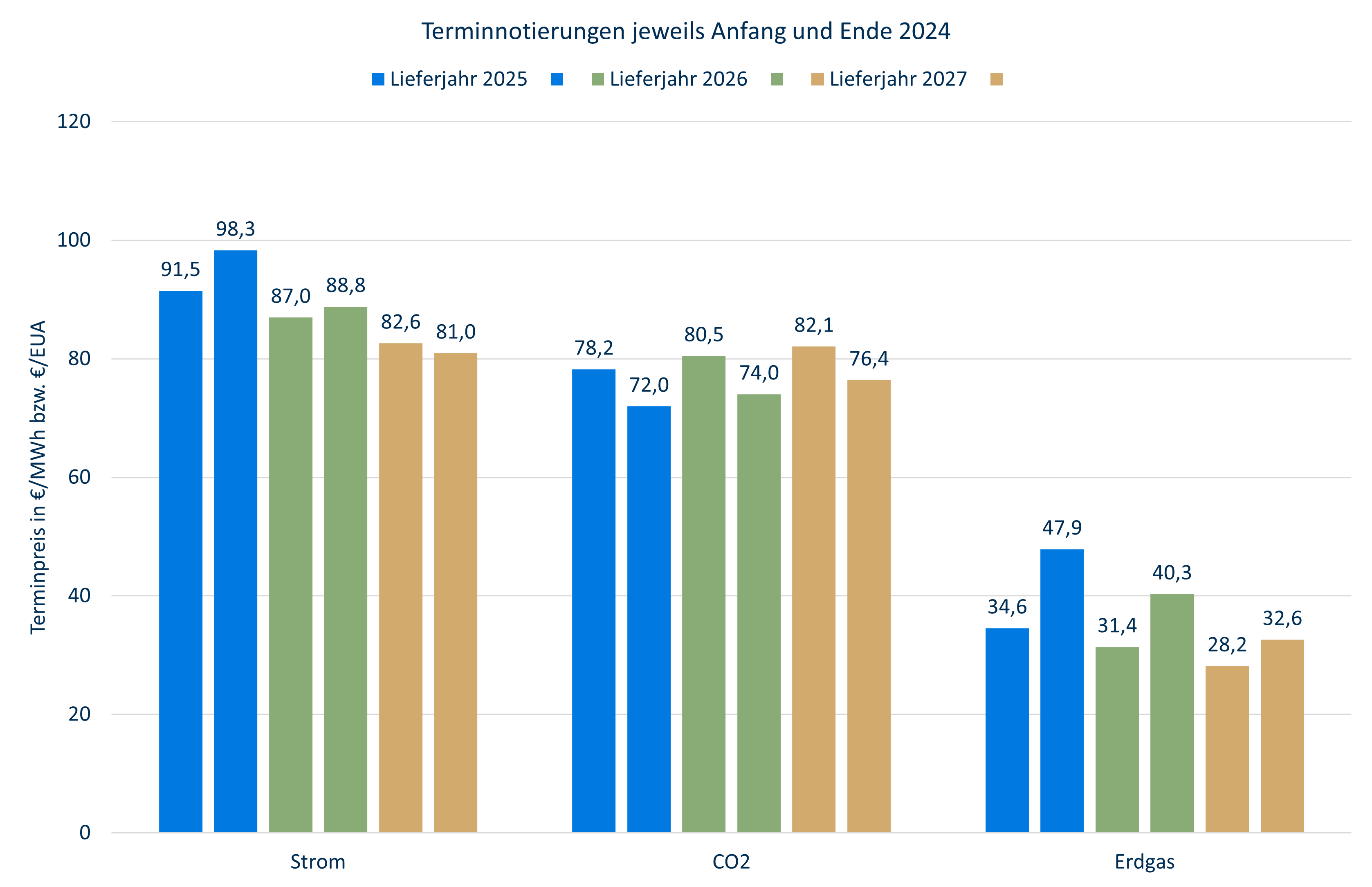

Die Terminmärkte haben sich 2024 unterschiedlich entwickelt. Bei Stromlieferungen sind die Preise für 2025 letzten Endes doch deutlich gestiegen, nach dem es lange Zeit niedrigere Werte zu verzeichnen gab. Ursache dafür sind die noch stärker gestiegenen Preise für Erdgas. Die gesunkenen Preise für CO2-Zertifikate haben diesen Anstieg nicht kompensieren können. Die Emissionspreise sind für alle Lieferfristen gesunken. Die Preisunterschiede für die Jahre resultieren nur aus dem Zinseffekt, weshalb je Jahr ein bis drei Euro/EUA hinzukommen.

Gas- und Strompreise hingegen sinken mit zunehmender Lieferfrist. Bei Gas ist das auf das kontinuierliche steigende LNG-Aufkommen weltweit zurückzuführen. Bei Strom sorgen einerseits die niedrigeren Erdgaspreise und andererseits die zunehmenden EE-Kapazitäten für mit der Zeit sinkende Preisniveaus.

Während es bei Gas für alle Jahre einen Anstieg gab, der nach hinten schwächer wurde, ist bei Strom das Lieferjahr 2027 sogar leicht gesunken. Ob es bei diesen Preisbildern bleibt und der Markt richtig liegt, ist eine andere Frage.