Da die Prognose der Stromerzeugung aus Erneuerbaren Energien einen Tag im Voraus (Day Ahead) zu ungenau ist, gibt es auch im Intradaymarkt die Möglichkeit, Strommengen zu handeln.

In den Anfängen des Strommarktes wurde nur an Werktagen gehandelt, die Auktionen für die Lieferungen an Sonntagen und Montagen fanden bereits am Freitag statt. Später wurde der Handel auf alle Tage ausgeweitet.

Der Day Ahead-Handel war aber stets ein Stundenhandel. Bilanzkreisverantwortliche und Energieversorger ohne eigene, konventionelle Kraftwerkskapazitäten konnten die Lastgradienten im Verbrauchsverlauf, insbesondere morgens und abends kaum ausgleichen. Die Strombörsen haben jedoch mit Verweis auf den Vorrang des europäischen Marktes, wo es nicht überall die Viertelstunde als Bilanzierungsintervall gibt, die Umstellung auf Viertelstunden abgelehnt und lange auch keinen Intradayhandel eingeführt.

Als erste Strombörse für den europäischen Markt hat die österreichische EXAA 2014 Viertelstundenkontrakte im Day Ahead-Handel eingeführt. Die EPEXSpot hatte zwar 2011 einen kontinuierlichen Intradayhandel eröffnet, aber erst nach der EXAA eine Viertelstundenauktion eingeführt. Diese Auktion heißt zwar Intradayeröffnungsauktion, weil sie im ESS-Fahrplanmanagementprozess erst nach der Day ahead-Gate-Closure-Time (GTC, 14.30 Uhr) stattfindet, wird aber eben doch am Vortag der Lieferung durchgeführt.

Die Integration von Viertelstundenkontrakten in den Day ahead-Markt wird erst im Oktober 2025 erfolgen, nachdem die Politik hierzu entsprechende Vorgaben gemacht hat. Es ist unverständlich, warum es nicht stündlich je Lieferstunde eine Intradayauktion gibt, das wäre viel effizienter als der kontinuierliche Handel.

Preisstruktur

Da der Day ahead-Spotpreis nach wie vor die vorherrschende Referenz für Strompreise ist, und das Handelsvolumen dort viel größer ist als bei der Intraday-Auktion, finden die Intradaypreise wenig Beachtung. Nur Spezialisten sind mit Intradaypreisen vertraut.

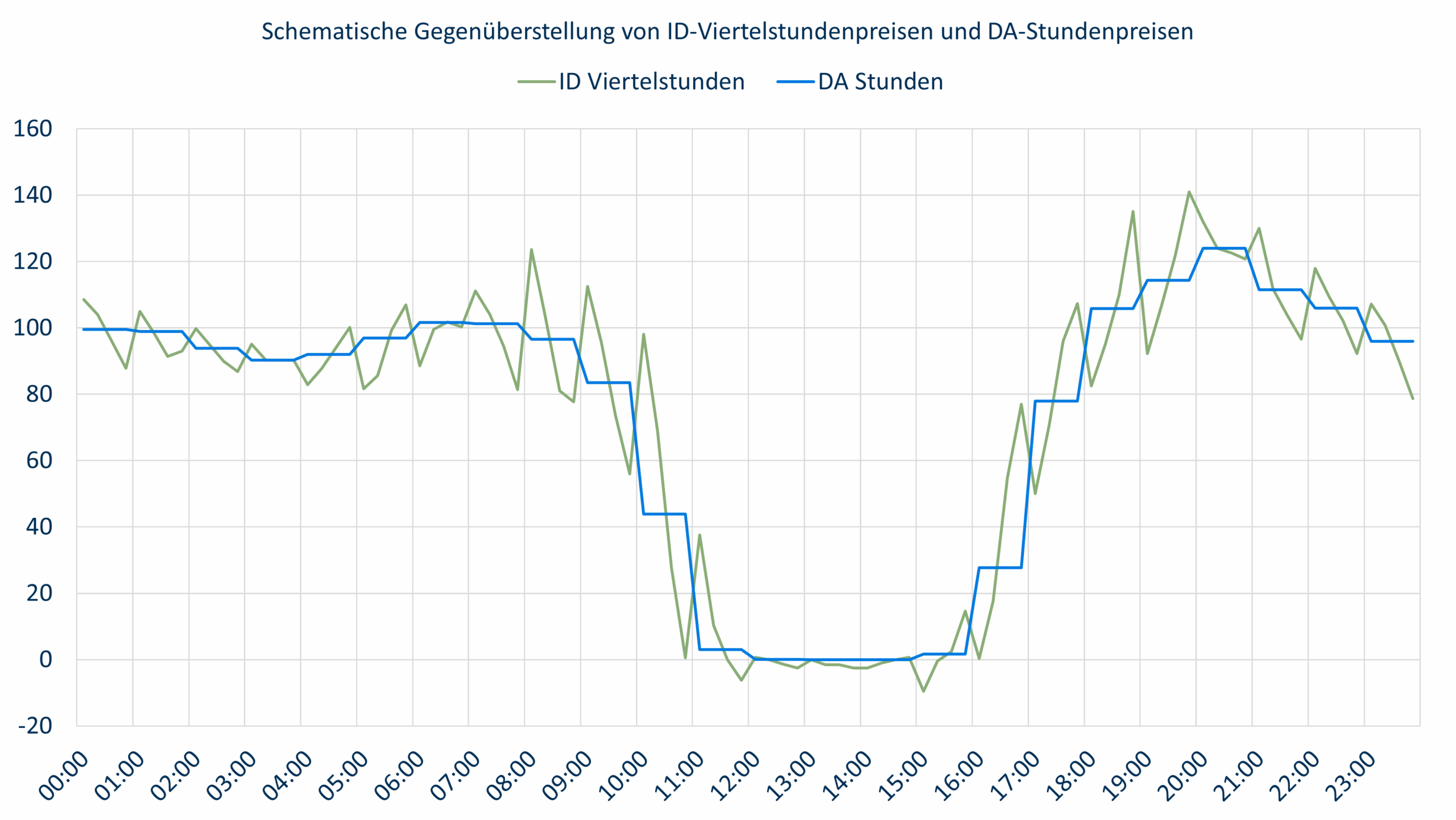

Da Day ahead- und Intraday-Auktion zeitlich eng beieinander liegen, darf der Mittelwert von vier Viertelstundenpreisen einer Stunde sich langfristig aus Gründen der Arbitragefreiheit nicht von dem Day-Ahead-Stundenpreis unterscheiden. Erst im späteren, fortlaufenden Handel kann es größere Unterschiede geben, wenn neue Prognosewerte (EE-Erzeugung, Wetter) Angebot und/oder Nachfrage verändern.

Wer nun aber erwartet, dass die Viertelstundenpreise stetig entsprechend dem Verlauf der Residuallast verlaufen, sieht sich getäuscht. Die Preise zeigen vielmehr systematisch ein Sägezahnmuster, insbesondere vormittags und nachmittags, dann mit wechselndem Vorzeichen.

Vormittags ist die erste Viertelstunde einer Stunde stets die teuerste, danach fallen die Preise bis zur letzten Viertelstunde ab, springen dann zur ersten Viertelstunde wieder nach oben usw. Mittags (13 Uhr MESZ) ist das Phänomen nicht zu beobachten, am Nachmittag ist dann die erste Viertelstunde jeweils die günstigste, danach steigen die Preise bis zur vierten Viertelstunde, bevor sie sprunghaft wieder abfallen.

Das Phänomen besteht seit jeher, ist im Sommer sehr ausgeprägt, im Winter weniger und besteht grundsätzlich auch in den Nachbarländern. Fundmental ist das Phänomen nicht zu erklären. Das Stromangebot steigt mit der Solareinspeisung vormittags kontinuierlich an, während die Nachfrage tendenziell abnimmt, so dass die Preise stetig bis mittags sinken müssten, wie das bei den Stundenpreisen der Fall ist.

Die steilen Flanken bei der Änderung der Solarstromeinspeisung stellen seit jeher eine große Herausforderung für das Stromsystem dar. In den Sommermonaten ändert sich die Solarstromerzeugung um bis zu 10.000 MW pro Stunde. Mit weiterem Ausbau der PV-Stromerzeugung nimmt dieser Wert weiter zu. Darin ist der Effekt aus der PV-Eigenstromerzeugung, der zu einem Abfall der Stromlieferung aus dem öffentlichen Netz am Vormittag führt, noch nicht enthalten. Thermische Kraftwerke müssen ihre Leistung vormittags sehr schnell reduzieren, nachmittags schnell erhöhen. Das erklärt aber den Preisverlauf nicht.

Der Preisverlauf ist vielmehr das Ergebnis des Marktdesigns und der Vorschriften zur EEG-Stromvermarktung. Die Übertragungsnetzbetreiber (ÜNB) sind verpflichtet, den Solarstrom vollständig per Market Order am Day Ahead-Markt zu veräußern. Das geht im Wesentlichen nur mit Stundenprodukten. Es werden Mittelwerte der Prognose für die Viertelstundenwerte gebildet und angeboten. Damit wird in der ersten und zweiten Viertelstunde vormittags mehr verkauft als erzeugt, in der letzten und vorletzten Viertelstunde hingegen weniger.

In der Viertelstundenauktion müssen für die beiden letzten Viertelstunden weitere Mengen verkauft werden, wohingegen für die ersten beiden Viertelstunden die ÜNB als Käufer auftreten, um zu viel verkaufte Mengen zurückzukaufen. Das wissen auch die anderen Marktteilnehmer. Das führt zu dem beschriebenen Preisbild. Am Nachmittag drehen sich die Verhältnisse um.

Nach einer Gesetzesänderung im Frühjahr dürfen die ÜNB künftig flexibler vermarkten, haben die neuen Möglichkeiten bislang aber nicht umsetzen können. Zusätzlich wird die Day-Ahead-Auktion ab Oktober in eine Viertelstundenauktion umgewandelt, nachdem die EPEXSpot den ursprünglich geplanten Termin im Sommer nicht einhalten konnte.

Es ist eine ausgesprochen spannende Frage, ob ab Oktober das Sägezahn-Preisbild bei den „neuen“ Day-ahead-Viertelstundenpreisen Bestand haben wird. Sollte das der Fall sein, werden die Profilfaktoren für die Solarstromerzeugung noch weiter sinken.