Für die langfristige Strompreisentwicklung ist der Ausbau der regenerativen Energien von großer Bedeutung.

Da es bei Wasserkraft und Biomasse stromseitig kaum Ausbaupotenzial gibt, kommt es auf den Zubau bei Windkraftanlagen und Solarenergie an. Die Bundesregierung hatte auf Basis von – aus heutiger Sicht – überhöhten Stromverbrauchsprognosen Ausbauziele in das EEG bzw. Windenergie-auf-See-Gesetz geschrieben. Die Ziele sehen installierte Leistungen für PV, Onshore-Windkraft und Offshore-Windkraft sowie eine regenerative Gesamtstrommenge je Jahr vor.

Aktuelle Zahlen zum Zubau finden sich bei der Bundesnetzagentur und bei der Fachagentur Wind- und Solar. Bei der Bundesnetzagentur finden sich auch die Ausschreibungen nach dem EEG.

Windenergie

Bei Onshore-Windkraft muss der Zubau zunächst den substanziellen Rückbau von Alt-Anlagen (ggfs. durch Repowering) kompensieren. Aus einem technisch-wirtschaftlichen Anlagenalter von gut 20 Jahren und den Zubau-Zahlen der Vergangenheit ergeben sich daraus 2 bis 3 GW Zubaubedarf. Da das Ausbauziel 7,5 GW Steigerung des Bestandes je Jahr bis 2030 vorsieht, ist ein Bruttozubau von ca. 10 GW zur Zielerreichung erforderlich. Hinzu kommt der Nachholbedarf aus den Jahren 2023 bis 2026, denn in diesen Jahren sind die Ziele aus dem EEG weit verfehlt worden, auch wenn in der Öffentlichkeit gerne ein anderer Eindruck erweckt wurde. Ende 2024 fehlten ca. 5.000 MW an installierter Leistung gegenüber den Planzahlen.

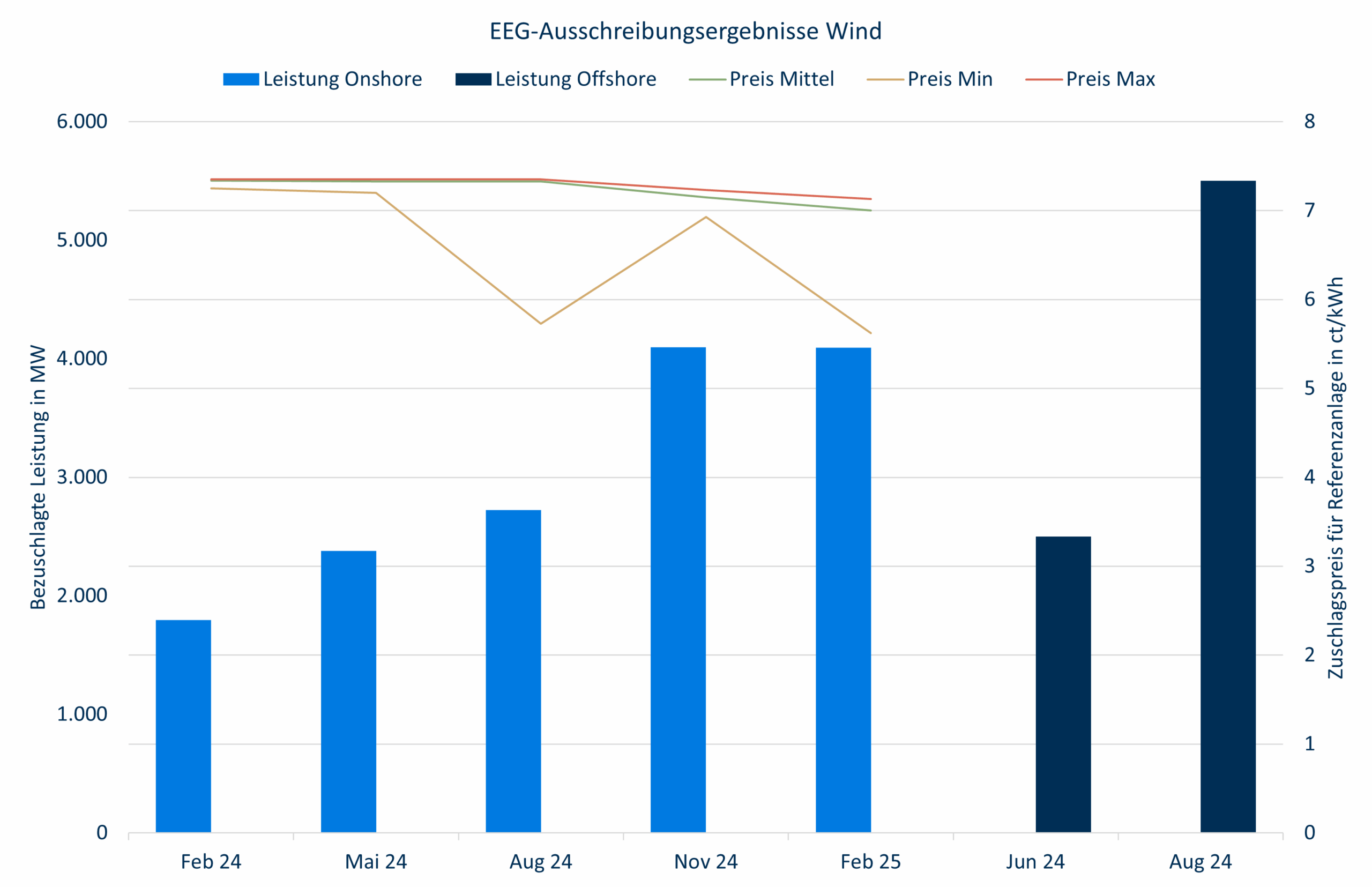

Onshore-Windkraft wird abgesehen von Ausnahmen nach wie vor nicht ohne Förderung gebaut. Für den Zubau sind deswegen die Ausschreibungsergebnisse maßgeblich. Von der Erteilung des Zuschlags bis zur Inbetriebnahme einer Anlage vergehen gut zwei Jahre. Der Zubau 2025 und 2026 ist somit durch die Ausschreibungsergebnisse 2023 und 2024 begrenzt. Trotz Pönalen für den Fall, dass trotz Zuschlag keine Anlage gebaut wird, liegen die Realisierungsraten regelmäßig unter 100%, weil einige Projekte dann doch scheitern, z.B. an der Finanzierung. Die Realisierungsraten in der Vergangenheit zeigen eine große Schwankungsbreite. Die zunehmende Professionalisierung der Windenergiebranche lässt jedoch hoffen, dass über 90% der Zuschläge auch in Anlagen münden.

Für Genehmigungen gilt das sicher nicht. Die Anzahl der Genehmigungen war 2024 sehr hoch, was als Beleg für erfolgreiche Politik verkauft wurde. Tatsächlich gab es in den Vorjahren einen massiven Genehmigungsstau, der jetzt aufgelöst wurde. Damit gibt es erst einmal viele Genehmigungen. Ob daraus auch annähernd so viele Anlagen werden und ob das hohe Niveau an Genehmigungszahlen fortgesetzt werden kann, bleibt abzuwarten.

Es finden viermal im Jahr Ausschreibungen für Onshore-Wind bei der Bundesnetzagentur statt. Die Mengen sind so zu dimensionieren, dass die Ausbauziele erreicht werden, d.h. Fehlmengen aus vergangenen Ausschreibungen sind nachzuholen. Allerdings muss sichergestellt werden, dass die Ausschreibungen nicht unterzeichnet werden. Zur Sicherheit gibt es noch einen Höchstpreis, zu dem maximal Zuschläge vergeben werden dürfen. Unter Berücksichtigung von Realisierungsfaktoren und Nachholbedarf sind gut 4.000 MW pro Ausschreibung vermutlich zu wenig, um die EEG-Ziele zu erreichen.

Bis einschließlich August 2024 lagen die Ausschreibungsergebnisse trotz deutlicher Anhebung des zulässigen Höchstpreises, regelmäßig hinter dem Plan zurück. In den vergangenen beiden Ausschreibungen gab es trotz hoher Ausschreibungsmengen jeweils eine Überzeichnung, und sogar Gebote deutlich unterhalb des Höchstpreises. Die Preise beziehen sich immer auf eine Referenzwindkraftanlage. Der tatsächliche Preis (anzulegender Wert) wird mit dem Korrekturfaktor des Gütefaktors berechnet und liegt für die meisten Anlagen (im Mittel ca. 20%) deutlich oberhalb des Preises für die Referenzanlage. Die Preise sagen noch nichts über den Subventionsbedarf aus. Hierfür sind die Marktwerte am Spotmarkt für die kommenden 20 Jahre (ab Inbetriebnahme), also die mittleren Spotpreise multipliziert mit den Profilfaktoren relevant.

Die mittleren Ausschreibungspreise liegen immer noch gut 1 ct/kWh über dem Niveau vor 2023. 2023 hatte die Bundesnetzagentur die zulässigen Höchstwerte um 25% angehoben. Hintergrund waren gestiegene Kosten für die Anlagen und höhere Zinsen.

Das folgende Bild zeigt die jüngsten Ausschreibungsergebnisse für Windkraft.

Bei den Windkraftanlagen auf See gibt es nur zwei Ausschreibungen im Jahr. Anbieter sind bereit, für einen Zuschlag, Geld zu bezahlen, weil sie davon ausgehen, dass ihr Windstrom am Markt wettbewerbsfähig ist. Das gilt allerdings nur, solange die Allgemeinheit den Stromtransport an Land bezahlt, was in Form der Offshore-Netzumlage passiert. Die Kosten für den Stromtransport an Land liegen bislang bei 7 bis 8 ct/kWh.

Die Inbetriebnahme der Anlagen erfolgt nicht kontinuierlich, sondern in Clustern, je nach Netzanschlusssituation. Ein hochauflösendes Monitoring des Zubaus ist deswegen schwierig.

Solarenergie

Bei Solaranlagen gibt es mehrere Segmente:

- Freiflächenanlagen (Ausschreibungspflicht ab 1 MW bzw. 6 MW für Bürgerenergiegesellschaften)

- Dachanlagen mit Ausschreibungspflicht (aktuell ab 750 kW)

- Kleine Dachanlagen (mit oder ohne Leistungsmessung) mit EEG-Vergütung für den gesamten erzeugten Strom (Ausnahme) oder nur für die nicht selbst verbrauchte Menge (Überschusseinspeisung)

- Balkonkraftwerke („Steckersolargeräte“) ohne direkte Förderung und ohne Recht auf Rückspeisung

- in den ersten drei Segmenten, vor allem im zweiten gibt es auch Anlagen, die ohne Förderung gebaut werden.

Einen Genehmigungsstau wie bei Windkraftanlagen gibt es bei Solaranlagen nicht. Planung und Bau von PV-Anlagen gehen viel schneller als bei Windkraftanlagen.

Ende 2024 sollten nach EEG 88 GW PV-Anlagenleistung installiert sein, tatsächlich waren es bereits über 100 GW. Trotzdem wurde der PV-Ausbau mit den Solarpaketen I+II nochmals beschleunigt. Bis Ende 2026 sollen 128 GW insgesamt installiert sein. Das sollte gelingen. Der Rückbau alter PV-Anlagen hat bislang nur einen sehr geringen Umfang.

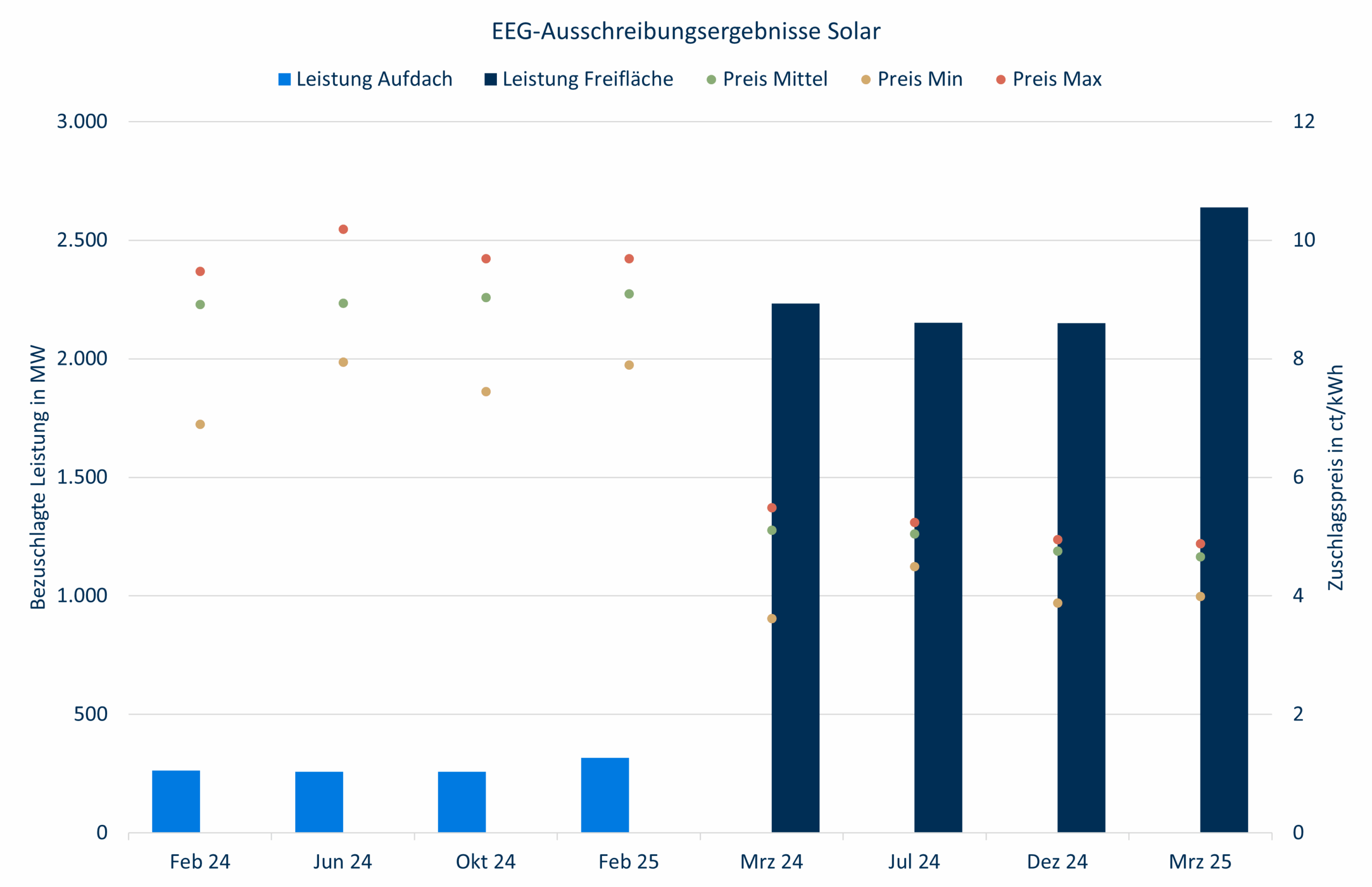

Eine Aufteilung auf die einzelnen Segmente ergibt sich nur indirekt durch die Vorgabe der Ausschreibungsvolumina. Für große Dachanlagen sollen 2025 1.800 MW, 2026 und 2027 jeweils 2.300 MW ausgeschrieben werden. So sieht es das Solarpaket I vor, das beihilferechtlich von der EU noch nicht genehmigt ist. Die bis dahin gültigen Ausschreibungsmengen sind deutlich niedriger.

Bei den Freiflächenanlagen sind es ab 2025 9.900 MW je Jahr. Hier hat es keine Änderungen gegeben. Der tatsächliche Zubau dürfte etwas kleiner sein als die Ausschreibungsmengen. Ungefähr die Hälfte des Zubaus soll somit über Freiflächenanlagen erfolgen. Die Ausschreibungsvolumina für Solaranlagen werden um die im jeweiligen Segment ohne Förderung errichteten Anlagenleistungen gekürzt.

Das folgende Bild zeigt die jüngsten Ausschreibungsergebnisse für PV-Anlagen. Alle Ausschreibungen waren überzeichnet. Es gibt derzeit demnach keinen Mangel an Flächen, Projekten oder Investoren. Eine Berücksichtigung der Standortgüte wie bei Windkraftanlagen gibt es nicht, obwohl der regionale Unterschied bei der Globalstrahlung auch ohne Extremwerte in der Größenordnung von 20% liegt.

Auffallend ist der erhebliche Preisunterschied zwischen Dachanlagen und Freiflächenanlagen. Noch deutlicher wird dieser Unterschied, wenn statt der Preise (anlegbaren Werte), die spezifischen Förderungen betrachtet werden. Diese ergeben sich aus Marktpreis und Profilfaktor. Bei 90 €/MWh für ein Jahresbase und einem Profilfaktor von 0,6 liegt der Marktwert bei 54 €/MWh. Unter diesen Bedingungen sind die Freiflächenanlagen sogar marktfähig, allerdings wird der Profilfaktor weiter sinken, und zumindest bis 2030 sieht der Terminmarkt für Strom sinkende Preise.

Für die Dachanlagen hingegen ergibt sich ein Förderbedarf von über 3 ct/kWh bei obigen Parametern. In den nächsten Jahren ist von einem Anstieg auszugehen. Entgegen der landläufigen Meinung sparen die Dachanlagen keine Netzentgelte, höchstens die Netzverluste (ca. 0,5 ct/kWh). Je nach Netzgebiet verursachen PV-Anlagen in unterlagerten Netzen sogar zusätzliche Netzentgelte, weil diese für den Abtransport des PV-Stroms ausgebaut werden müssen. Das ist Gegenstand der Festlegung BK8-24-001 der Bundesnetzagentur und findet sich im „Aufschlag für besondere Netznutzung“ auf der Netzrechnung wieder. Der Anteil der Kosten für die regenerative Einspeisung, die die Verbrauchslast übersteigt, liegt 2025 bei ungefähr 1 ct/kWh.

Wirtschaftlich denkende Menschen würden die Ausschreibungen zusammenfassen und damit effektiv solange nur die günstigeren Freifächenanlagen fördern, wie es dafür Potenziale gibt. Erst, wenn es keine Flächenpotenziale mehr gibt, wird auf teurere Optionen zurückgegriffen. Ob und wieweit die Flächenpotenziale reichen, lässt sich nicht seriös abschätzen.