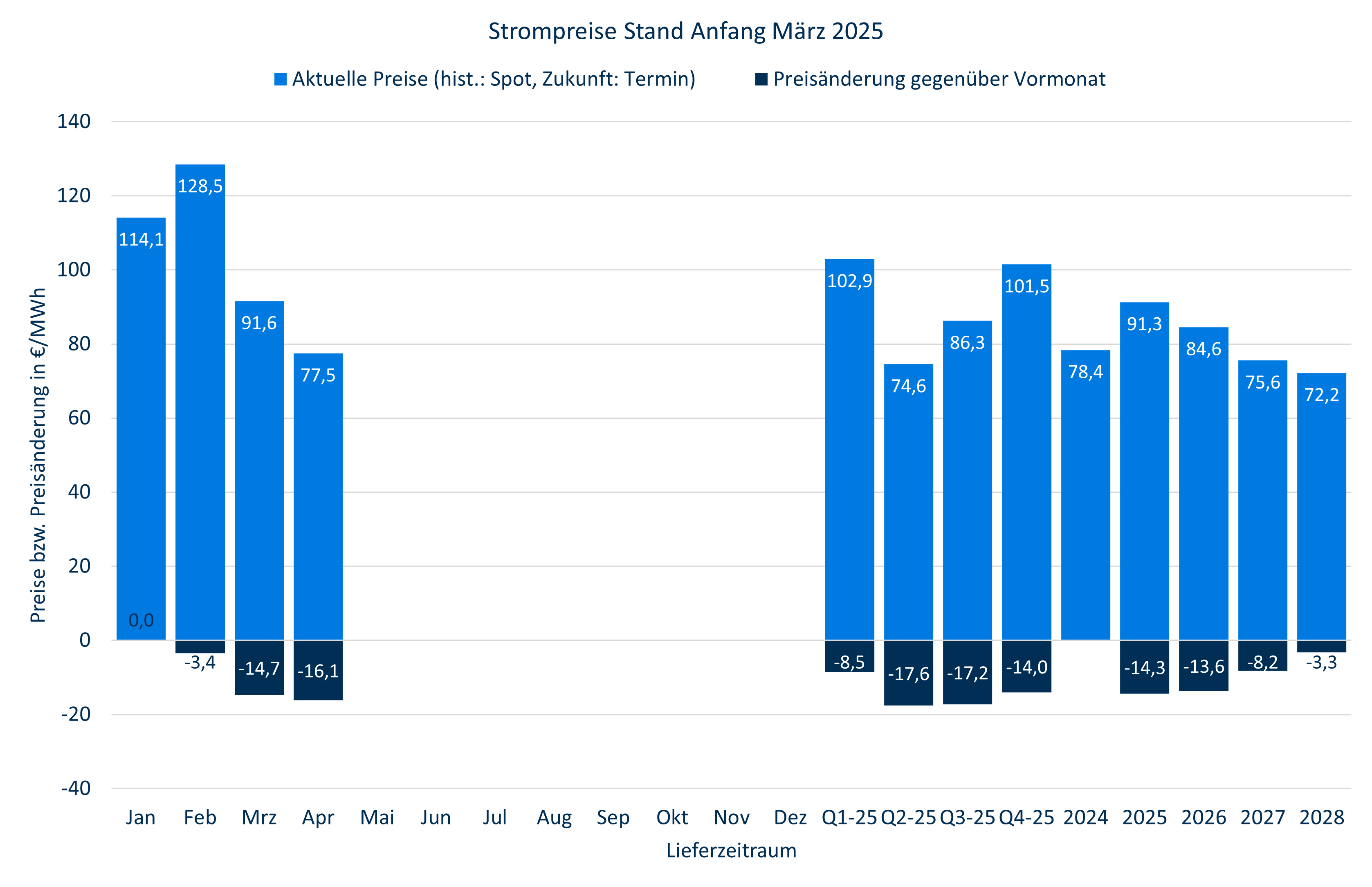

Während die Spotpreise im Februar im Vergleich zum Januar nochmals gestiegen sind, gab es am Terminmarkt eine deutliche Korrektur nach unten.

Spotpreise

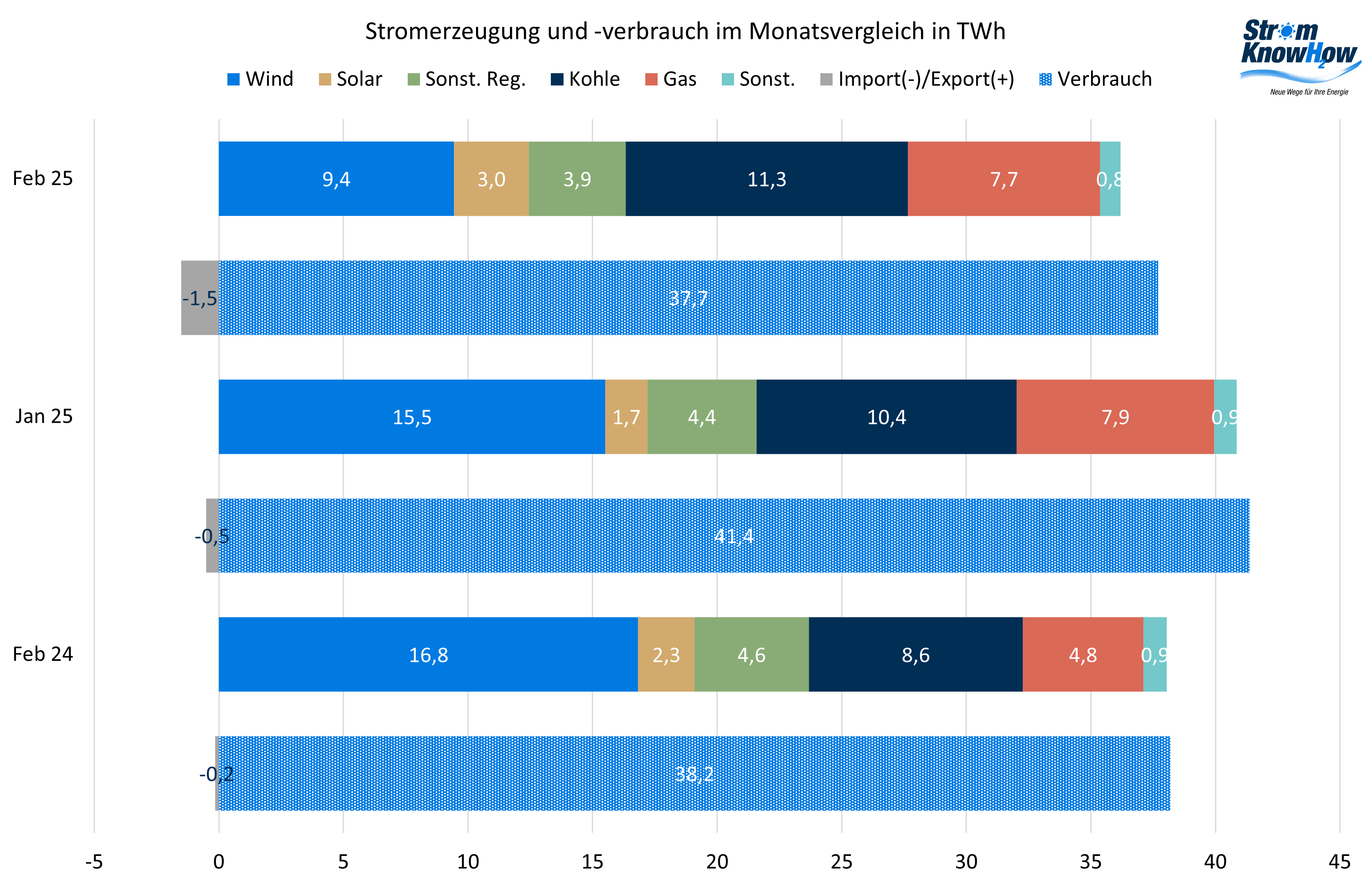

Das Wetter im Februar war sehr windarm, sehr trocken, sonnig und im Vergleich zur Referenzperiode 1991 bis 2020 geringfügig zu kalt. Bis Mitte des Monats waren die Temperaturen weit unterdurchschnittlich, so dass sich die Gasspeicher schnell geleert haben und die Gaspreise am Spotmarkt weiter gestiegen sind. Als es schlagartig sehr mild wurde, gingen die Gaspreise wieder nach unten. Die CO2-Preise zeigten eine enge Korrelation mit den Gaspreisen und entsprechend eine parallele Entwicklung.

Die Windstromerzeugung war im Februar außerordentlich niedrig (Quelle: smard.de). Im Onshore-Bereich lag die Stromerzeugung zuletzt 2018 niedriger, damals allerdings mit deutlich weniger Anlagenleistung. So stark die Solareinspeisung auch gestiegen ist, sie hat nur rund 10% dieses Ausfalls kompensieren können. Damit ist die Erneuerbaren-Quote auf rund 43% gefallen – in einem Monat mit sehr hohem Heizbedarf.

Die fehlenden Windstrommengen sind im Wesentlichen durch eine Zunahme der Stromerzeugung aus Kohle, aus Erdgas und durch Importe gedeckt worden. Der Stromverbrauch ist gegenüber dem Vorjahresmonat leicht angestiegen (der Februar 2024 hatte einen Tag mehr), was auf die niedrigeren Temperaturen zurückzuführen sein dürfte. Die Verfügbarkeit der Kernkraftwerke in Frankreich war besser als im Februar 2024.

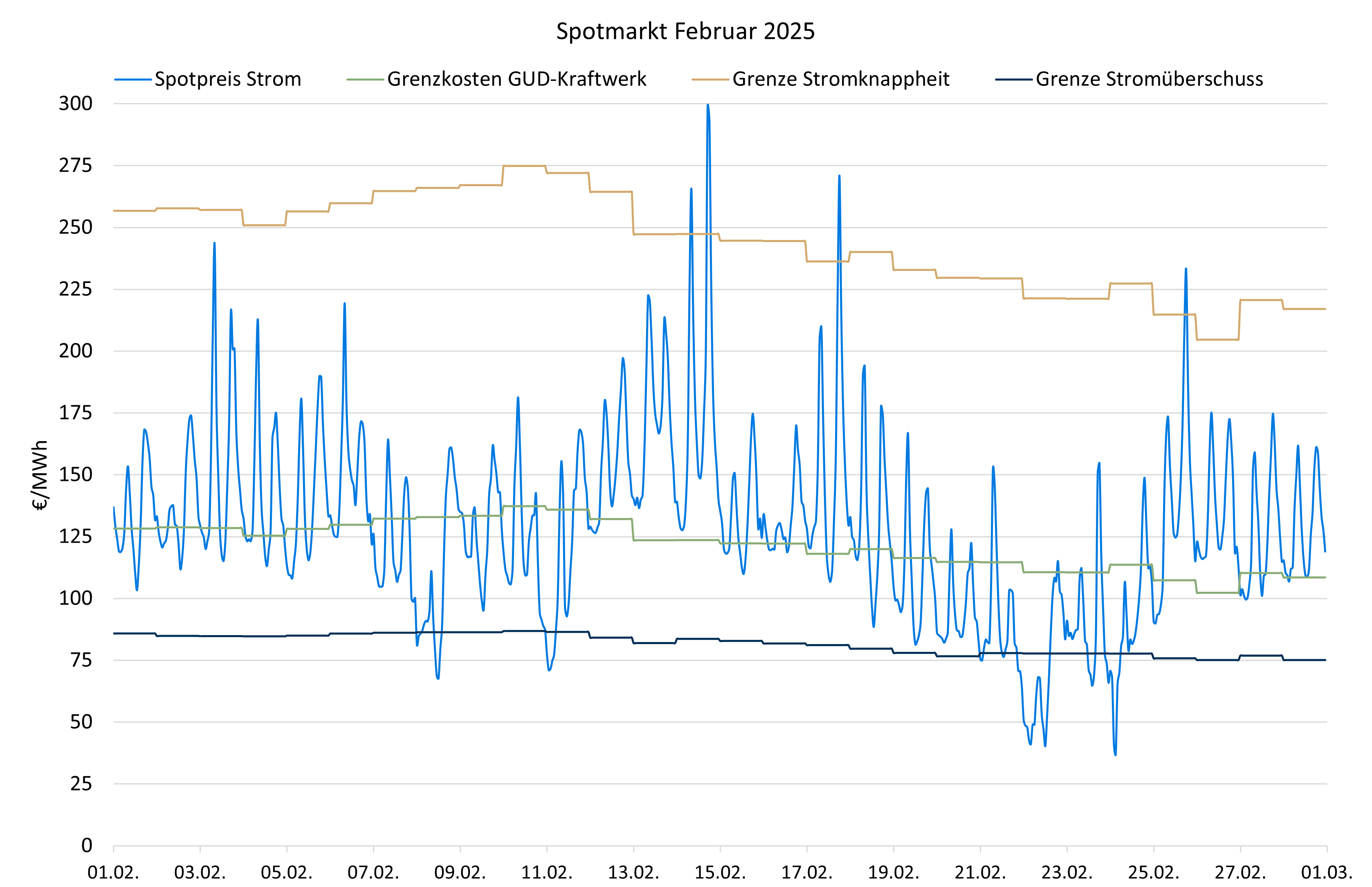

Im Durchschnitt lag der Spotpreis für Gas im Februar mit 51,7 €/MWh noch einmal 2,7 €/MWh höher als im Januar und mehr als 20 €/MWh höher als im Vorjahresmonat. Der mittlere Spotpreis für Strom erreichte mit 128,52 €/MWh den höchsten Wert seit Dezember 2022.

Der Verlauf der Spotpreise spiegelt die Temperaturentwicklung wider. Es gab nur wenige und schwach ausgeprägte Knappheitspreise, auf der anderen Seite aber auch kaum Überschusspreise. Die Stromerzeugung aus Kohle war viel billiger als die aus Erdgas.

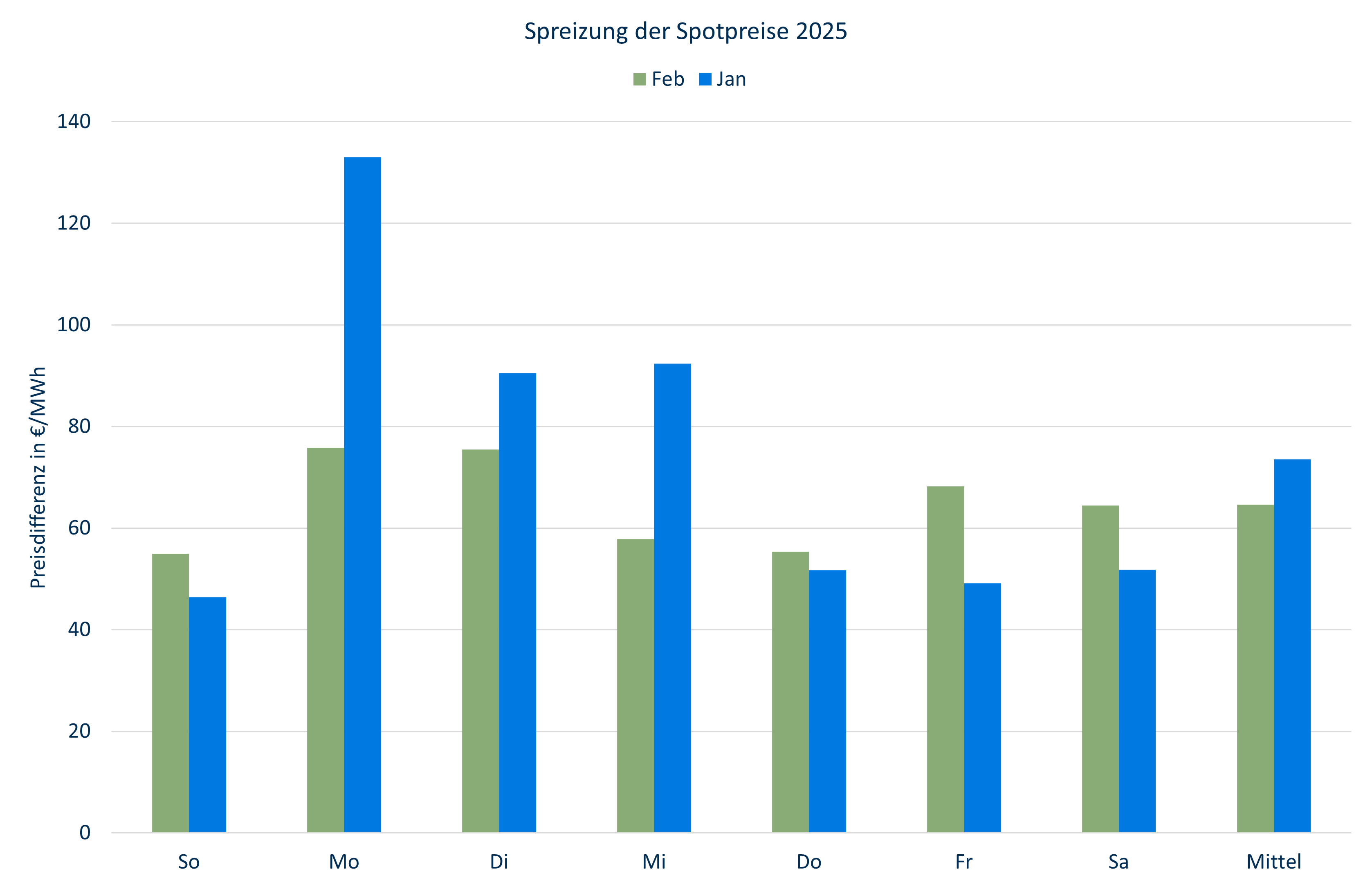

Auch die Spreizung der Spotpreise hat gegenüber Januar abgenommen. Es gab weder nach oben noch nach unten große Preisausreißer. Der Solartrichter macht sich jedoch in der zweiten Februarhälfte schon bemerkbar. Zwar ist der Sonnenstand noch recht niedrig, aber die Luft ist klar und niedrige Temperaturen haben höhere Wirkungsgrade der PV-Module zur Folge. Für Rosenmontag ist erstmals wieder ein Preis nahe bei Null in der Mittagszeit erreicht.

Der Profilfaktor für Solarstromeinspeisung lag mit 0,89 niedriger als für Onshore-Windkraft mit 0,95.

Terminpreise

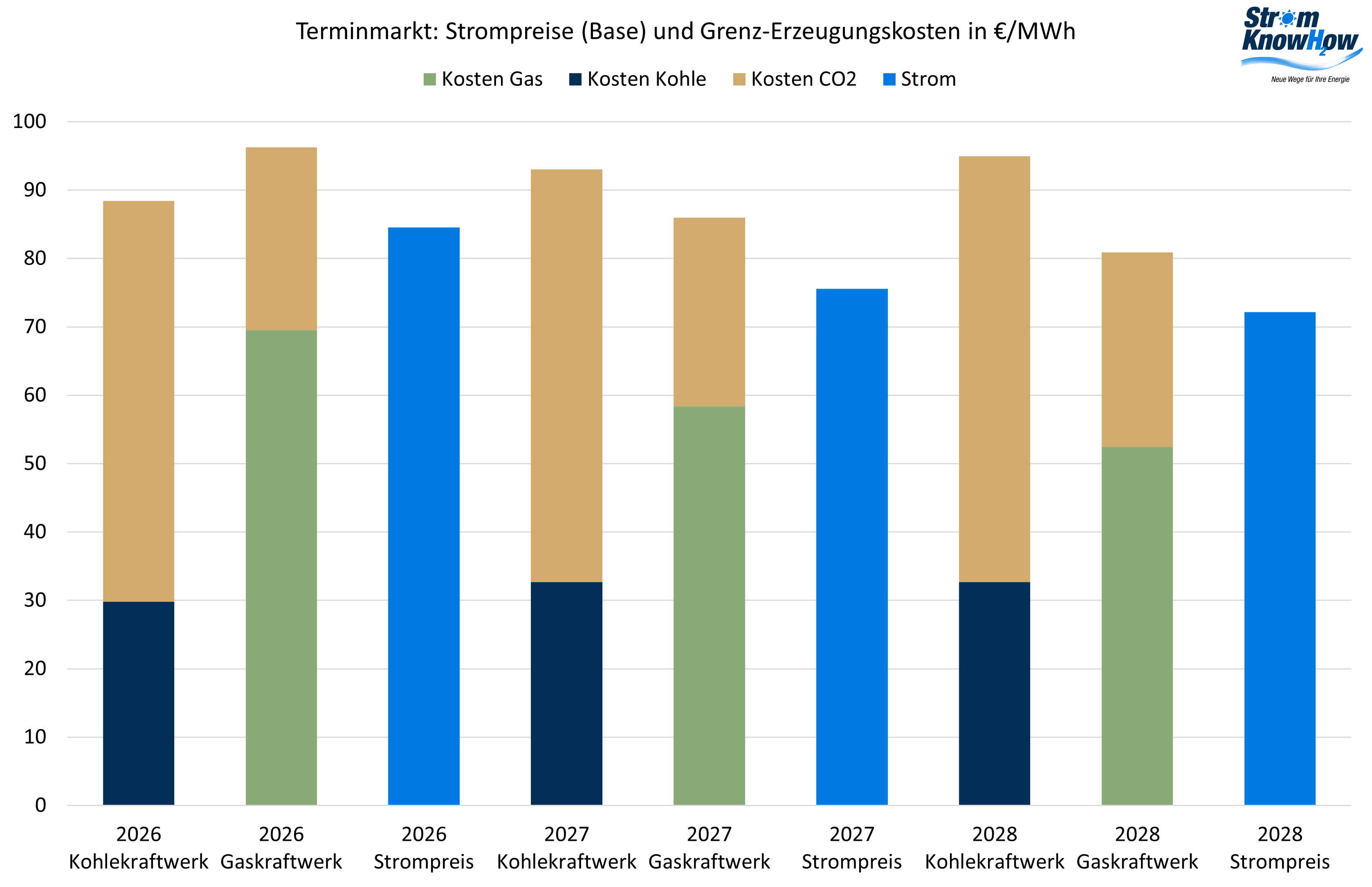

Der Terminmarkt hat die Entwicklung an den Spotmärkten nachvollzogen. Bis Mitte des Monats hielt der Preisanstieg, der bereits Ende letzten Jahres eingesetzt hatte, an, danach ging es rapide abwärts. Heute ist der Preis für das Leitprodukt Base 2026 wieder in der Range um 85 €/MWh, die 2024 die meiste Zeit galt. In abgeschwächter Form war die Preisentwicklung für die Folgejahre ähnlich.

Bei den unterjährigen Produkten waren Preisanstieg und Preisrückgang noch ausgeprägter. Hier liegen die Notierungen jetzt deutlich niedriger als noch zu Beginn des Jahres. Der aktuelle Preisstand für 2025 liegt aber immer noch über 90 €/MWh und damit deutlich über dem Jahr 2024.

Größter Einflussfaktor am Terminmarkt war einmal mehr der Gaspreis. Kaltes und windarmes Wetter, geringere Gasimporte nach Europa und die Einstellung der russischen Lieferungen über die Ukraine haben die Gasspeicherstände auf gut 38% (EU) bzw. knapp 34% (Deutschland) sinken lassen. Damit liegt Deutschland seit langem mal wieder unter dem EU-Durchschnitt.

Nachdem die relativ niedrigen Gasspeicherstände lange Zeit die Gaspreise angetrieben haben, hat die Aussicht auf eine Wiederaufnahme russischer Gaslieferungen nach Europa als Teil eines russisch-ukrainischen Friedens den Trend umgekehrt. Das aktuelle Preisniveau an den Gasmärkten setzt die Wiederaufnahme der Lieferungen bereits voraus. Das bedeutet im Umkehrschluss, dass die Preise sprunghaft steigen werden, wenn diese Lieferungen in weite Ferne rücken. Die Auswirkungen auf die Strompreise sind offenkundig. Es darf aber nicht übersehen werden, dass das Preisniveau heute immer noch viel höher ist als vor einem Jahr.

Derweil besteht die seit Jahren herrschende Anomalie am Gasmarkt fort, wonach die Sommerquartale teurer sind als die Winterquartale, was in einem freien Markt keinen Sinn ergibt. Ursache sind die Speichervorgaben von EU und Bundesnetzagentur, die gerade bei den niedrigen Speicherständen Spekulationen nach sich ziehen. Aufgrund dieser Vorgaben wären die jeweiligen Marktgebietsverantwortlichen gegebenenfalls gezwungen, zu jedem Preis Gas zu kaufen. Aktuell wird deswegen eine Anpassung der Speichervorgaben diskutiert.

Bei den Risikoprämien hat sich kaum etwas verändert. Die in den letzten zwölf Monaten geringere Windstromerzeugung im Vergleich zu den zwölf Monaten zuvor hätte die Erhöhung der Risikoprämien erwarten lassen. Der Terminmarkt fokussiert aber seit längerem auf Gaspreise und CO2-Preise und ignoriert Angebot und Nachfrage am Strommarkt weitgehend. Dementsprechend hat auch der Ausgang der Bundestagswahl keinerlei Spuren hinterlassen.