Wohin entwickeln sich „die“ Strompreise? Nun, sie divergieren. In aller Regel ist mit „dem“ Strompreis der arithmetische Durchschnittspreis der Spotpreise eines Lieferjahres gemeint. Der Terminpreis für ein Jahres-Base-Produkt spiegelt den Erwartungswert des Marktes an diesen mittleren Spotpreis wider.

Für Stromhändler mag dieser Wert bedeutsam sein, für Stromverbraucher, deren Strombedarf einem Base-Profil nahekommt, ebenso, für alle anderen Marktteilnehmer verliert er mehr und mehr an Bedeutung.

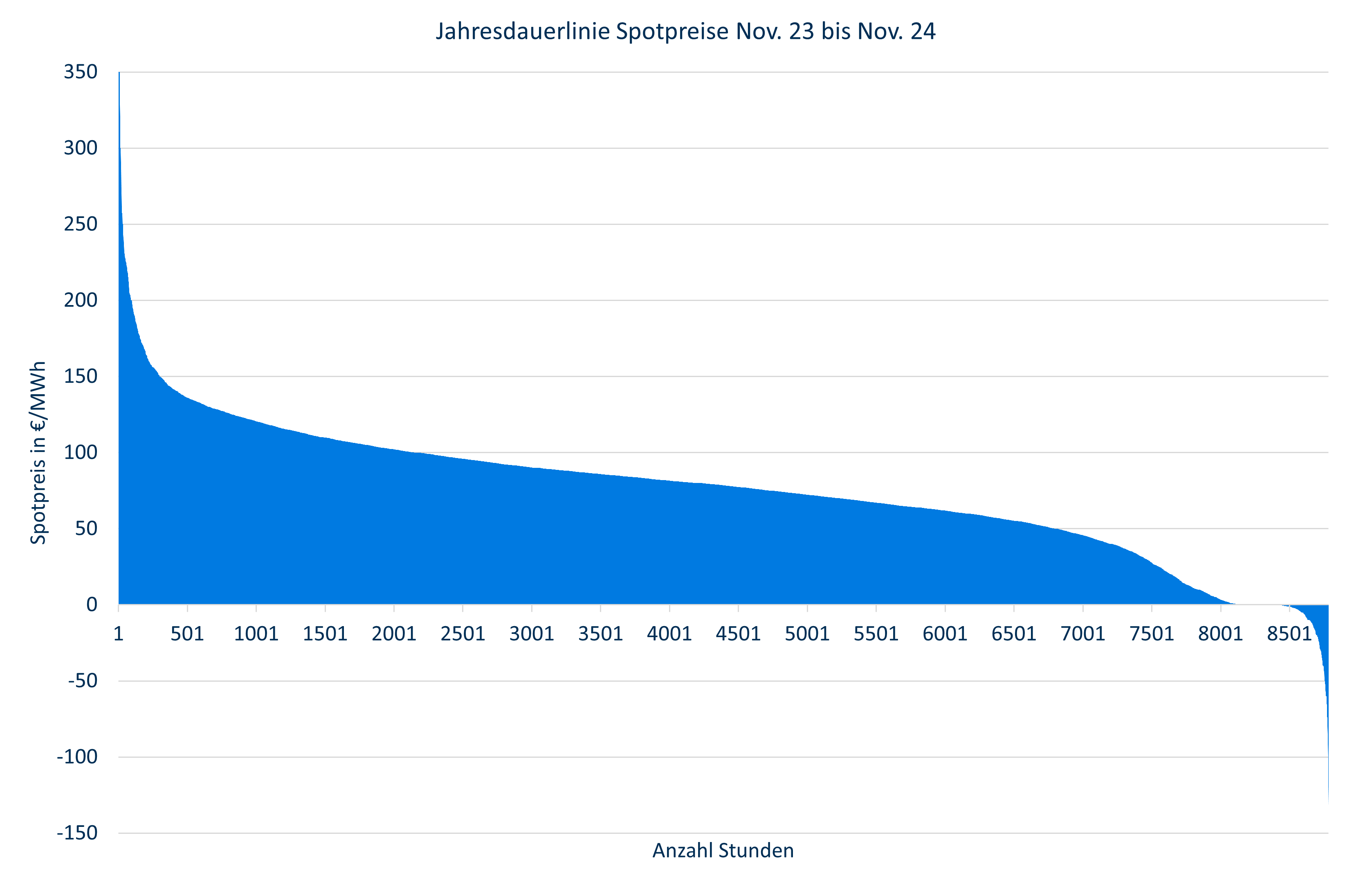

Obiges Bild zeigt die Jahresdauerlinie der Stundenspotpreise (Quelle: smard.de) der letzten 365 Tage, also die Einzelpreise der Größe nach sortiert. Diese Darstellung ist anschaulicher als in zeitlicher Reihenfolge, in der nur ein wildes Auf und Ab erkennbar ist. Die höchsten zehn Preise zwischen 350 und gut 800 €/MWh wurden grafisch abgeschnitten. Der 26. Juni 2024, als es bei der Strombörse zu einer Panne mit extremen Preisspitzen kam, wurde eliminiert.

Der Mittelwert liegt bei 75,68 €/MWh. Allerdings gab es über 2000 Lieferstunden, in denen der Preis über 100 €/MWh lag, in mehr als 1000 Stunden lag er sogar über 150 €/MWh. Auf der anderen Seite lag der Preis in mehr als 1700 Stunden unter 50 €/MWh und war in über 500 Stunden sogar negativ.

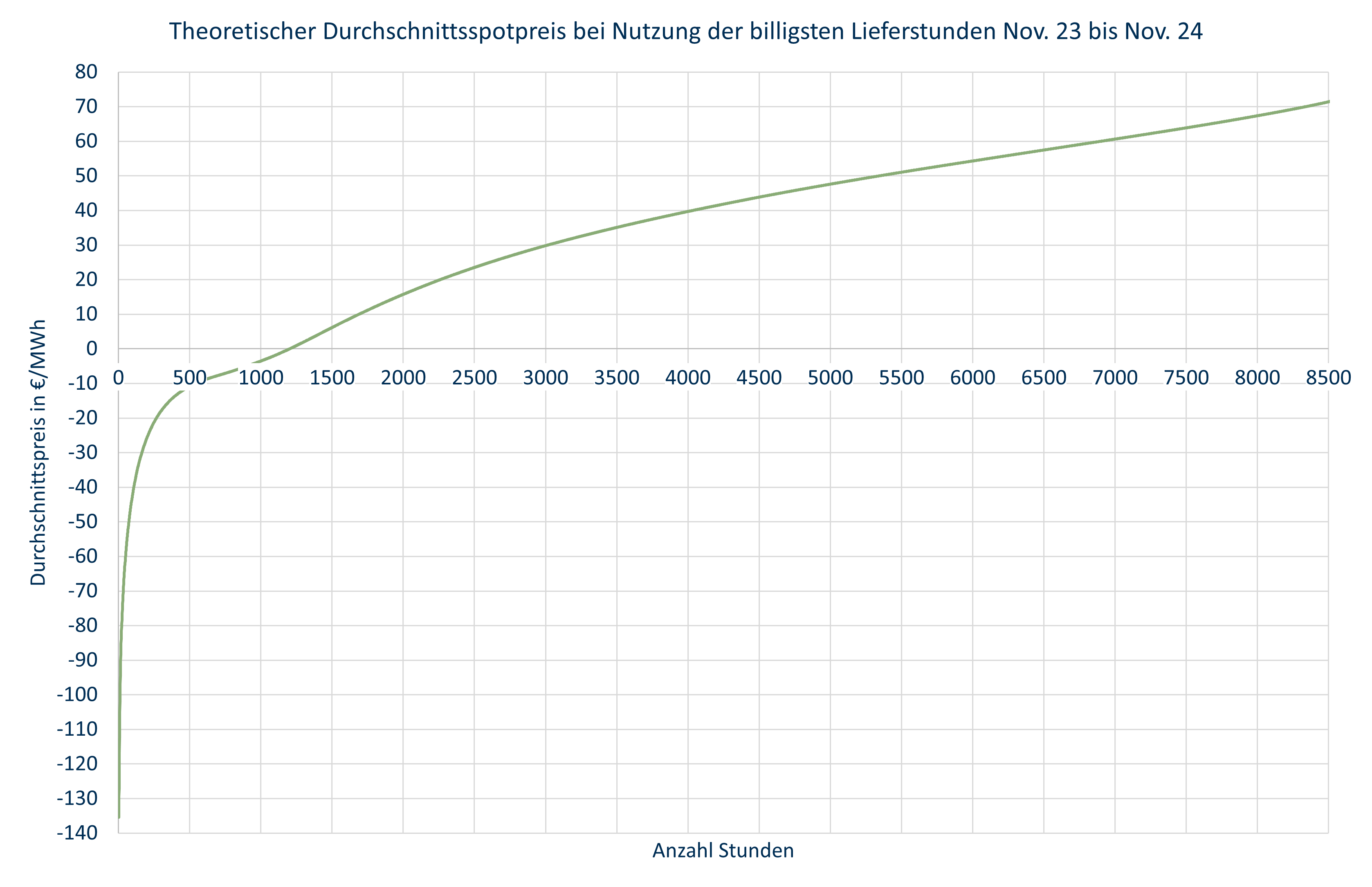

In der folgenden Darstellung sind ausgehend von den niedrigsten Preisen die jeweiligen Durchschnittspreise bei einer theoretischen Nutzung des Stroms für eine bestimmte Anzahl an Stunden gebildet. Wären die billigsten 4000 Lieferstunden für den Strombezug genutzt worden, hätte der Durchschnittspreis „nur“ bei 40 €/MWh gelegen. Immerhin 1200 Stunden war Strom im Durchschnitt zum Nulltarif zu haben.

Voraussetzung dafür ist, dass der Stromnutzer den Verbrauch in den „richtigen“ Stunden ermöglichen kann, was in aller Regel nicht der Fall ist. Umgekehrt gilt nämlich: wer die teuersten 5700 Stunden genutzt hat, musste 100 €/MWh zahlen, also rund 25 €/MWh bzw. 30% mehr als den arithmetischen Mittelwert.

Für regenerative Stromerzeuger stellt sich die Frage, was der erzeugte Strom am Markt wert ist und welche Mengenanteile bei negativen Spotpreisen erzeugt werden. Wird die auf smard.de veröffentlichte Solarstromerzeugung, die bereits umfangreiche Abregelungen (Markt und Redispatch) beinhaltet, herangezogen, so sind ca. 18,5% der Strommenge bei negativen Spotpreisen erzeugt worden. Bis 2030 dürfte der Wert bei 50% liegen. Der Profilfaktor in den letzten 365 Tagen betrug 0,60, d.h. der Solarstrom war am Markt 45,41 €/MWh wert.

Die Divergenz der Strompreise wird weiter zunehmen. Auf der einen Seite sorgen knappe Kraftwerkskapazitäten bei Dunkelflaute für Knappheitspreise bis in den vierstelligen Bereich, auf der anderen Seite sorgen regenerative Überschüsse für noch mehr und ausgeprägtere, negative Strompreise.

Das Scheitern der Ampel und die damit verbundenen Verzögerungen beim Bau neuer Gaskraftwerke sowie der ungebremst fortgeführte Zubau an ungesteuerten PV-Anlagen wird die Divergenz der Strompreise weiter verschärfen.

Es wird höchste Zeit, dass sich Markakteure intensiver mit der Divergenz der Strompreise auseinandersetzen. Die Stichworte sind seit Jahren Flexibilität und Speicher. Diese Analyse zeigt, wie groß die Chancen sind. Für die, die den Kopf in den Sand stecken, sind es Risiken. „Die“ Strompreise entwickeln sich also wie folgt: Der linke Rand steigt und wird breiter, der rechte Rand sinkt und wird breiter, dazwischen tut sich nicht viel, die Gaspreise werden sinken, die CO2-Preise eher steigen. Aber die Frage ist nicht, wohin sich „die“ Strompreise entwickeln, sondern wohin sich der Strompreis des konkreten Nutzers mit seinem individuellen Lieferprofil hin entwickelt. Es hat den Bayer-Aktionären in den letzten Jahren auch nichts genutzt, dass der DAX gestiegen ist.