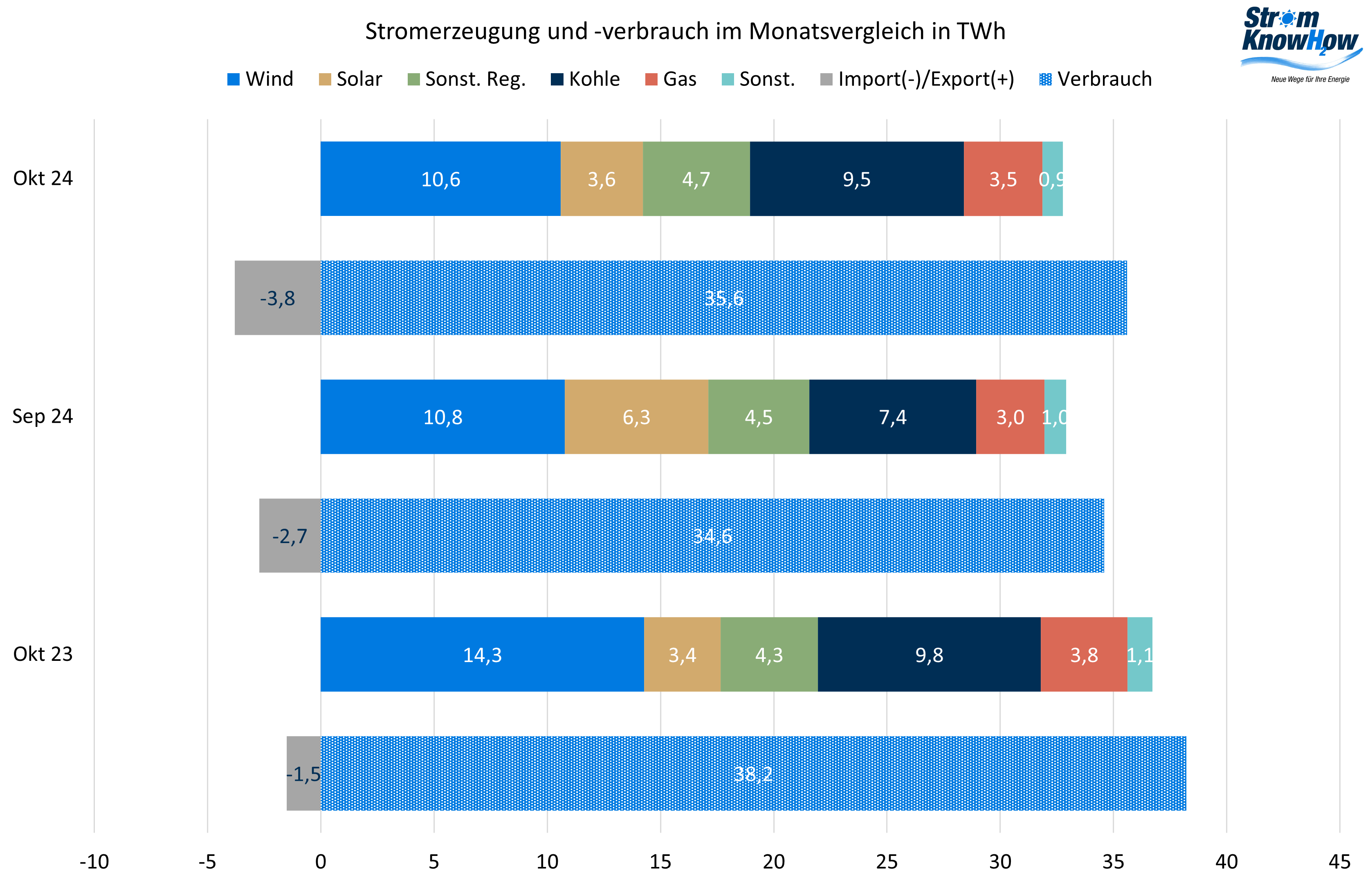

Der Strommarkt in Deutschland war im Oktober durch steigende Gaspreise und eine relativ niedrige Windstromerzeugung gekennzeichnet.

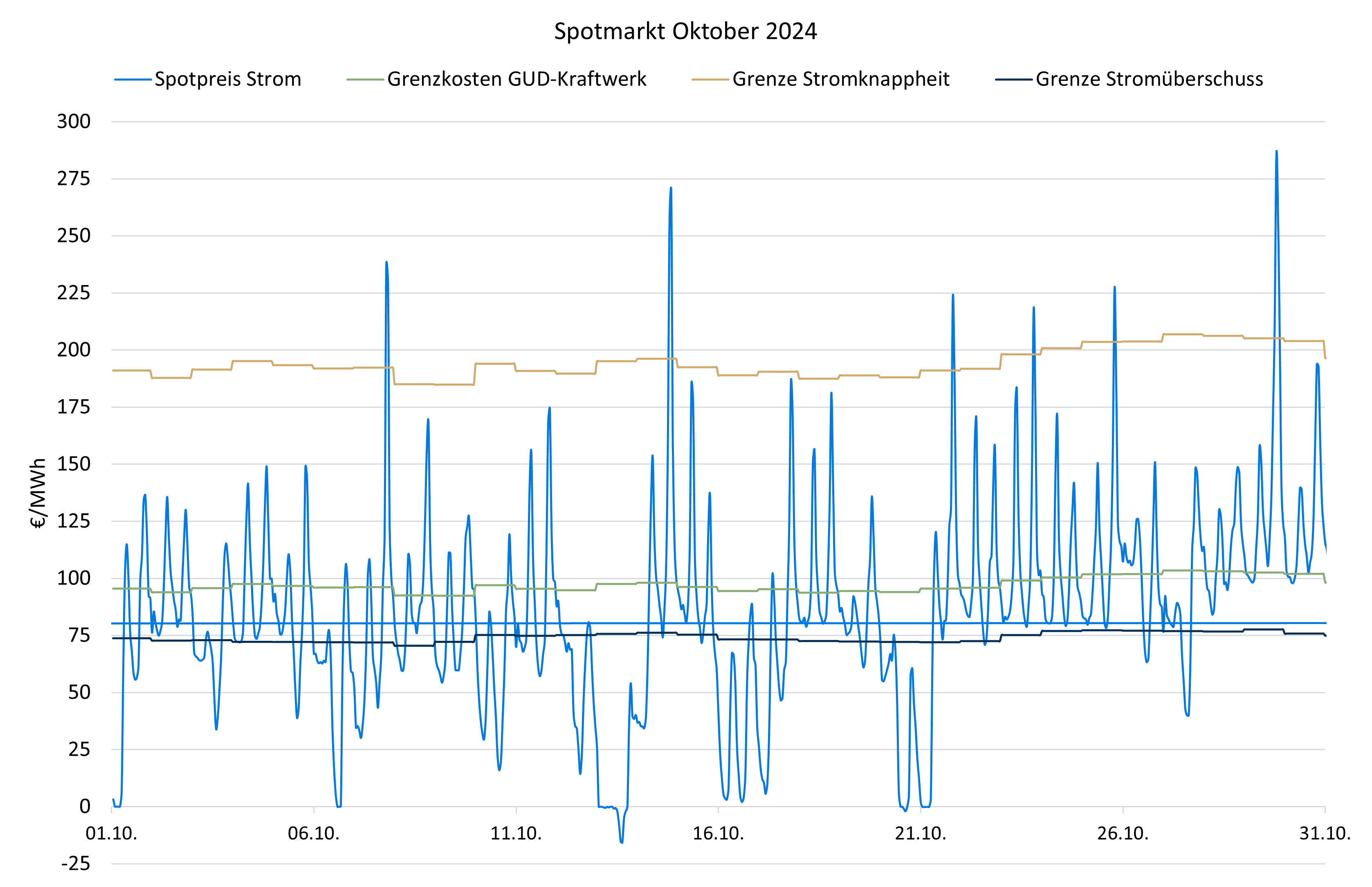

Spotmarkt

Die Windstromerzeugung lag deutlich unter dem Vorjahreswert und sogar unter dem vorhergehenden Monat, der allerdings auch für die Jahreszeit sehr hoch lag. Bei der Solarstromerzeugung gab es ebenfalls einen deutlichen Rückgang, der größtenteils der jahreszeitlichen Entwicklung zuzuschreiben ist. Allerdings hat sich die Sonne auch weniger als im langjährigen Mittel gezeigt, so dass trotz deutlich höherer installierter Leistung kaum mehr Strom als im Vorjahresmonat erzeugt wurde.

Die fehlenden Strommengen wurden wie im Vorjahr durch Kohlekraftwerke, gestiegene Stromimporte und einen geringeren Stromverbrauch kompensiert. Der Industriestromverbrauch ist weiterhin rückläufig. Die Temperaturen lagen deutlich über dem langjährigen Mittel.

Das Ausmaß negativer Spotpreise hat aufgrund der rückläufigen Solarstromerzeugung deutlich abgenommen. Preisspitzen in Knappheitzeiten sind jetzt in den Abendstunden häufiger. Auffällig ist der weiter gewachsene Unterschied zwischen den Kosten für Kohleverstromung und der Verstromung von Erdgas. Die Gaspreise sind im Monatsmittel um gut 10% auf ca. 40,6 €/MWh gestiegen. Die CO2-Preise hingegen sind leicht auf 63,5 €/EUA gesunken, während Kohle kaum verändert ist. Der Markt hält offenkundig den Fuel-switch für die Erreichung der CO2-Minderungsziele im EU-ETS nicht für erforderlich, was fundamental auch nicht gerechtfertigt wäre. Damit verteuert der Emissionshandel den Strom weiterhin deutlich, ohne jedoch irgendeine CO2-Reduktion zu bewirken.

Der Mittelwert der Spotpreise ist auf 86,13 €/MWh gestiegen, das ist ein Plus von rund 10% gegenüber dem Wert vom September und der bislang höchste Wert des Jahres. Das entspricht dem Niveau vom Oktober 2023, allerdings waren Gas und CO2 damals teurer.

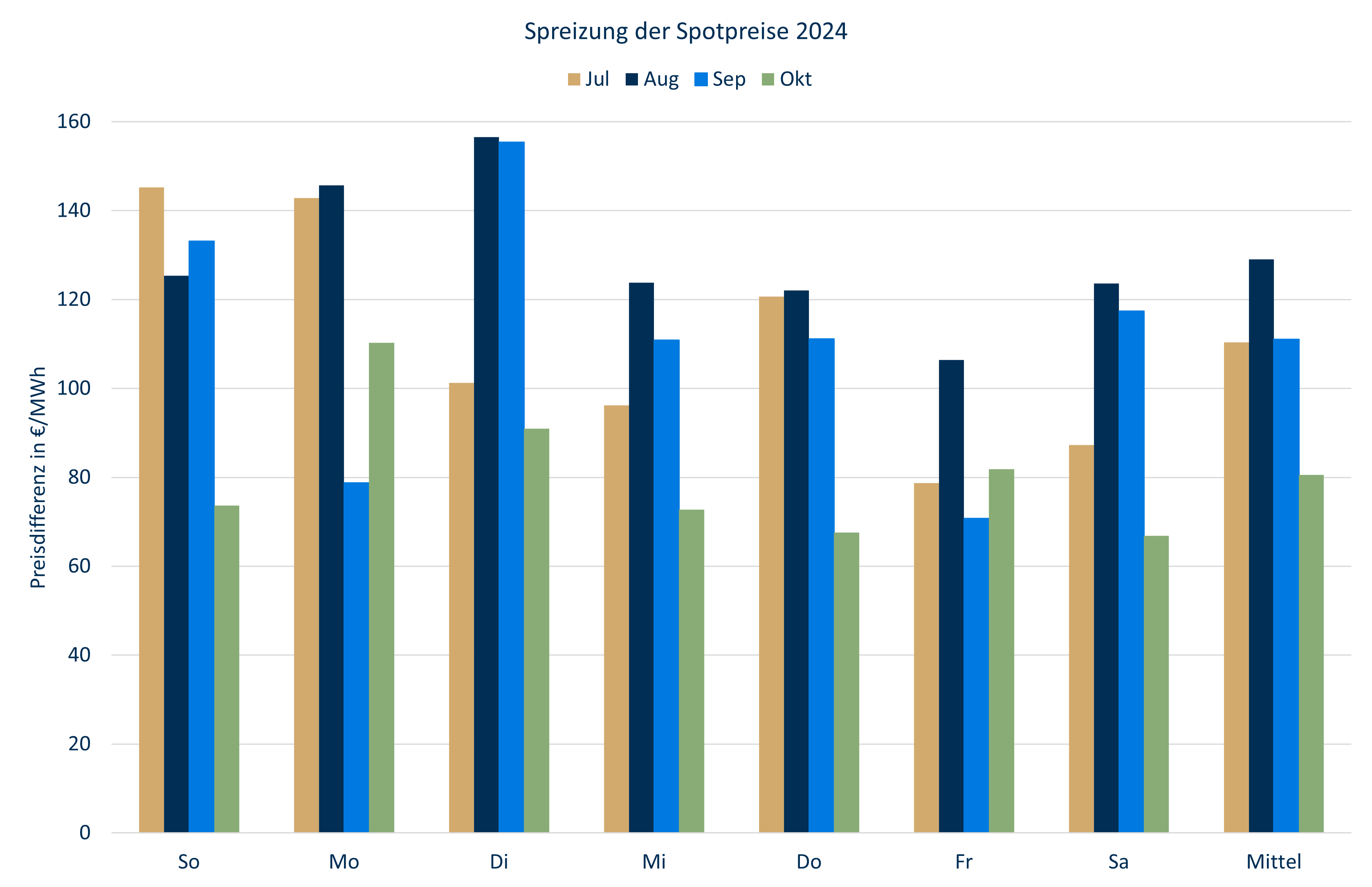

Bei den zeitlichen Verläufen der Spotpreise hat sich im Oktober der Wechsel vom Sommer- zum Wintermodus vollzogen. Die tiefsten Stundenpreise liegen jetzt in der Nacht und nicht mehr am frühen Nachmittag. Die Spreizung der Spotpreise hat insgesamt deutlich abgenommen. Für Betreiber von Batteriespeichern sind das keine guten Nachrichten. Der Profilfaktor der PV-Einspeisung ist deutlich gestiegen, liegt aber immer noch unter 0,8; der Profilfaktor für Wind an Land ist leicht gesunken, liegt aber immer noch über 0,8.

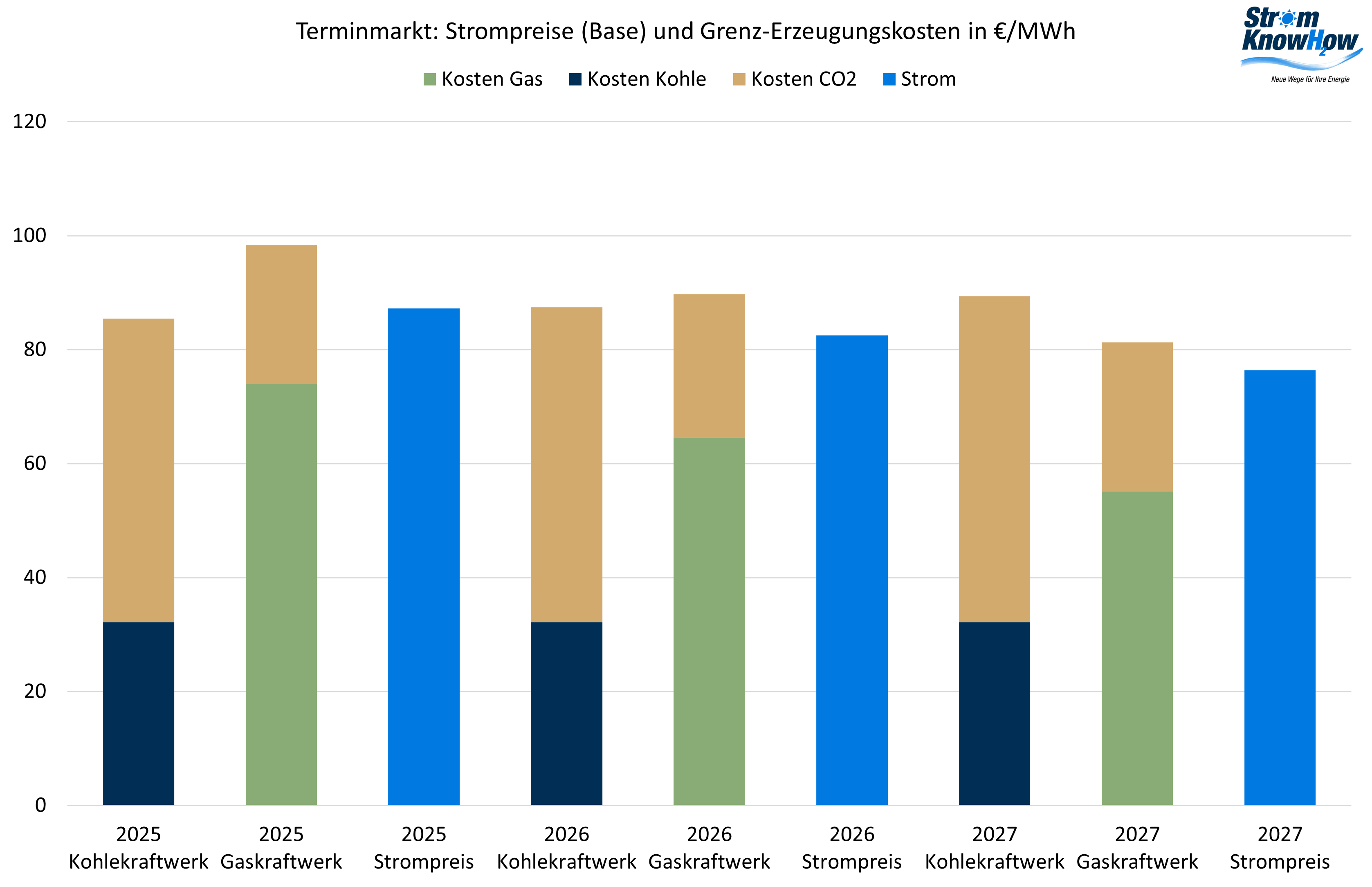

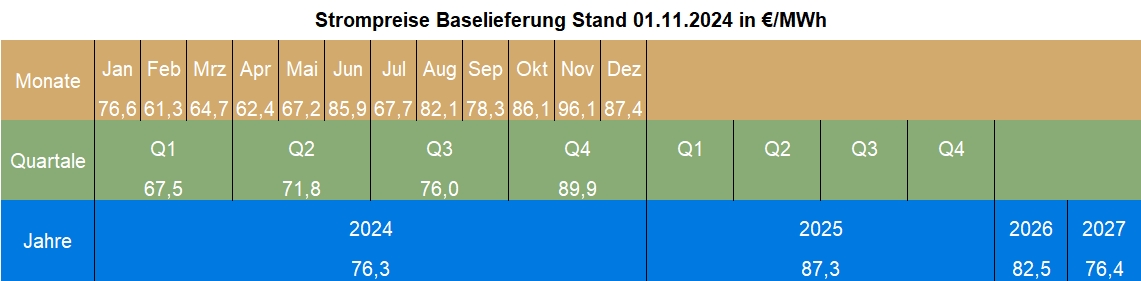

Terminmarkt

Der Terminmarkt stand im Oktober ganz im Zeichen der Angst um die Gasversorgung. Die Gaspreise sind am Spotmarkt wie auch für die Lieferung 2025 in der Spitze auf über 43 €/MWh gestiegen, inzwischen etwas zurückgekommen, aber immer noch über 40 €/MWh. Die Gasspeicher sind praktisch voll, obwohl die Heizsaison bereits begonnen hat, der Gasverbrauch ist niedrig, die Versorgungslage gut.

Es wird sehr effektiv die diffuse Angst vor Einschränkungen der Gaslieferungen aufgrund einer Eskalation der Gewalt im mittleren Osten geschürt. Diffuse Angst ist noch effektiver als konkrete Angst. Rund 20% von LNG- und Öl-Welthandel wird über die Straße von Hormus abgewickelt. Sollte diese Meerenge längere Zeit blockiert werden, wäre das ein Problem. Aber ist das realistisch?

Betroffen wären in erster Linie China und Asien. Zwar wäre durch veränderte Handelsströme auch die EU betroffen, aber welches Land sollte es wagen China zu provozieren und warum? Bemerkenswerter Weise gibt es im Ölmarkt keine Angst vor Lieferengpässen, der Ölpreis bleibt auf niedrigem Niveau oder sinkt sogar, was dem Überangebot auch angemessen ist.

Nachdem das Base 2025 zwischenzeitlich klar über 90 €/MWh war, liegt es heute sogar wieder unter dem Preis von vor einem Monat. Viel Lärm um Nichts. Die CO2-Preise haben die Entwickung ähnlich nachvollzogen. Auch in den Folgejahren ist nicht viel passiert.

Dementsprechend müssen auch bei den Risikoprämien die Unterschiede zum Vormonat mit der Lupe gesucht werden. Spannend kann es nächste Woche werden, wenn die Amerikaner über ihr weiteres Schicksal entscheiden.