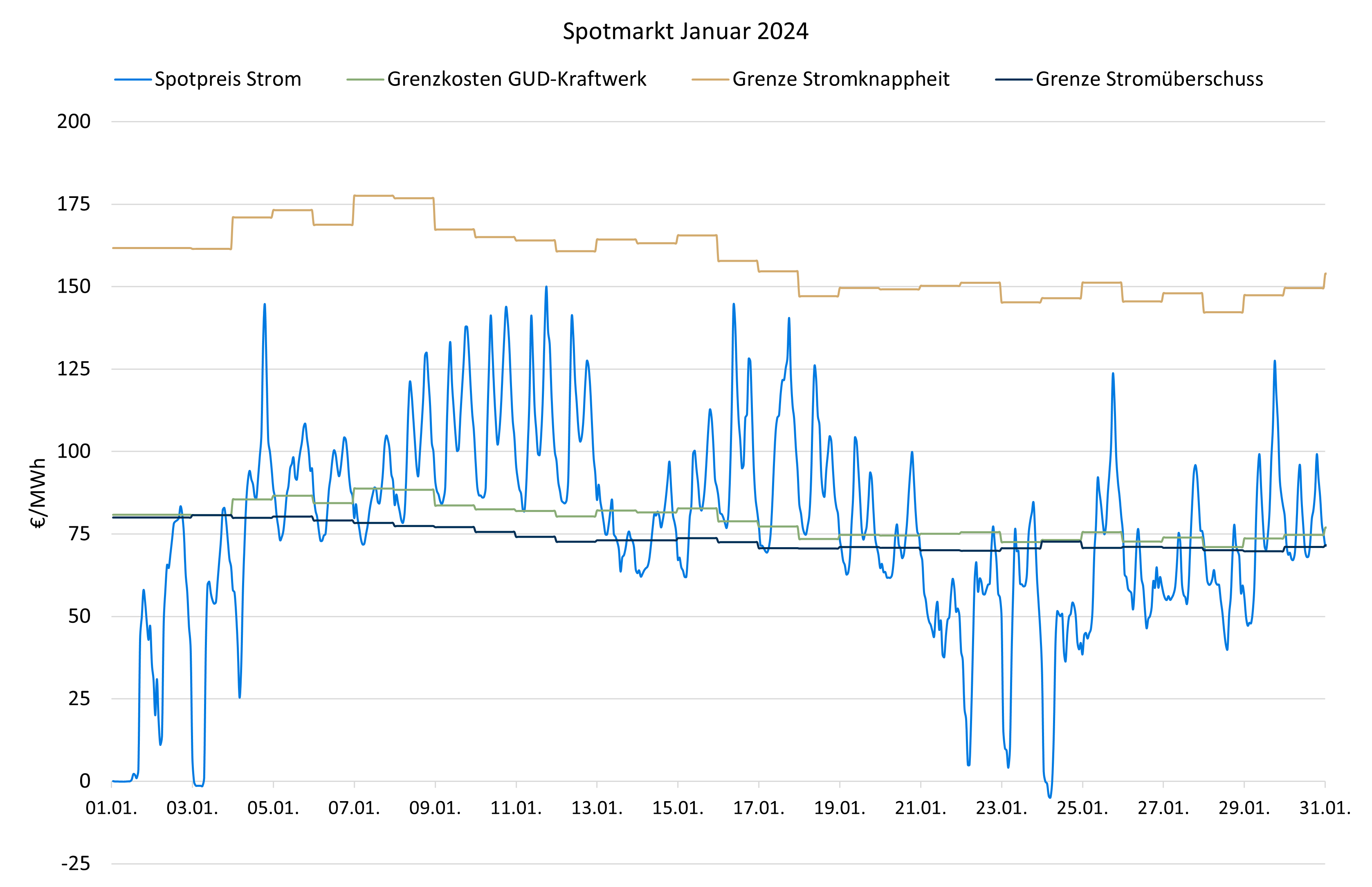

Der Spotmarkt hat sich im Januar 2024 sehr entspannt gezeigt. In der nachfolgenden Darstellung ist der Verlauf der Stundenpreise den Grenzkosten eines Gaskraftwerkes (GUD) sowie den Grenzen für Stromüberschuss und -knappheit gegenübergestellt. Die Preiskurve zeigt im Tagesverlauf grundsätzlich die M-Form mit den Preisspitzen in den Morgen- und Abendstunden. Allerdings ist das Mittagstal im Winter nur schwach ausgeprägt. Überlagert wird dieser Verlauf von tiefen Niveaus an den Wochenenden sowie Zeiten mit sehr viel Windstrom, so ungefähr vom 21. bis 25. Januar. Der Monatsmittelwert der Spotpreise betrug 76,57 €/MWh, mehr als im Dezember, aber sehr viel weniger als im Januar 2023.

Sofern die Preise über den Grenzkosten eines GUD-Kraftwerks (grüne Linie) liegen, ist davon auszugehen, dass Gaskraftwerke zur Lastdeckung notwendig sind. Die Preisspitzen morgens und abends sind auf den Einsatz von Pumpspeicherkraftwerken zurückzuführen. Solange die Preise unterhalb der Grenzkosten einer offenen Gasturbine liegen (ungefähr das Doppelte eines GUD-Kraftwerks), herrscht keine Stromknappheit; das galt im Januar für alle Stunden. Umgekehrt bedeuten Strompreise unterhalb der Grenzkosten des günstigsten fossilen Kraftwerks (blaue Linie), dass die regenerativen Energien allein schon zur Bedarfsdeckung ausgereicht hätten. Aus technischen Gründen und Gründen der Netzstabilität sind jedoch auch in solchen Zeiten noch einige fossile Kraftwerke am Netz (sogenannte Must-Run-Kraftwerke). In 42% der Stunden im Januar gab es Stromüberschuss.

Fallen grüne und dunkelblaue Linie zusammen, bedeutet das, dass die Stromerzeugung aus einem GUD-Kraftwerk günstiger ist als aus Braun- oder Steinkohlekraftwerken. Im Januar war der Unterschied in den Grenzkosten der verschiedenen Brennstoffe sehr gering, was auf Gaspreise, die praktisch wieder auf Vorkrisenniveau lagen, zurückzuführen ist; im Monatsmittel waren es gut 30 €/MWh.

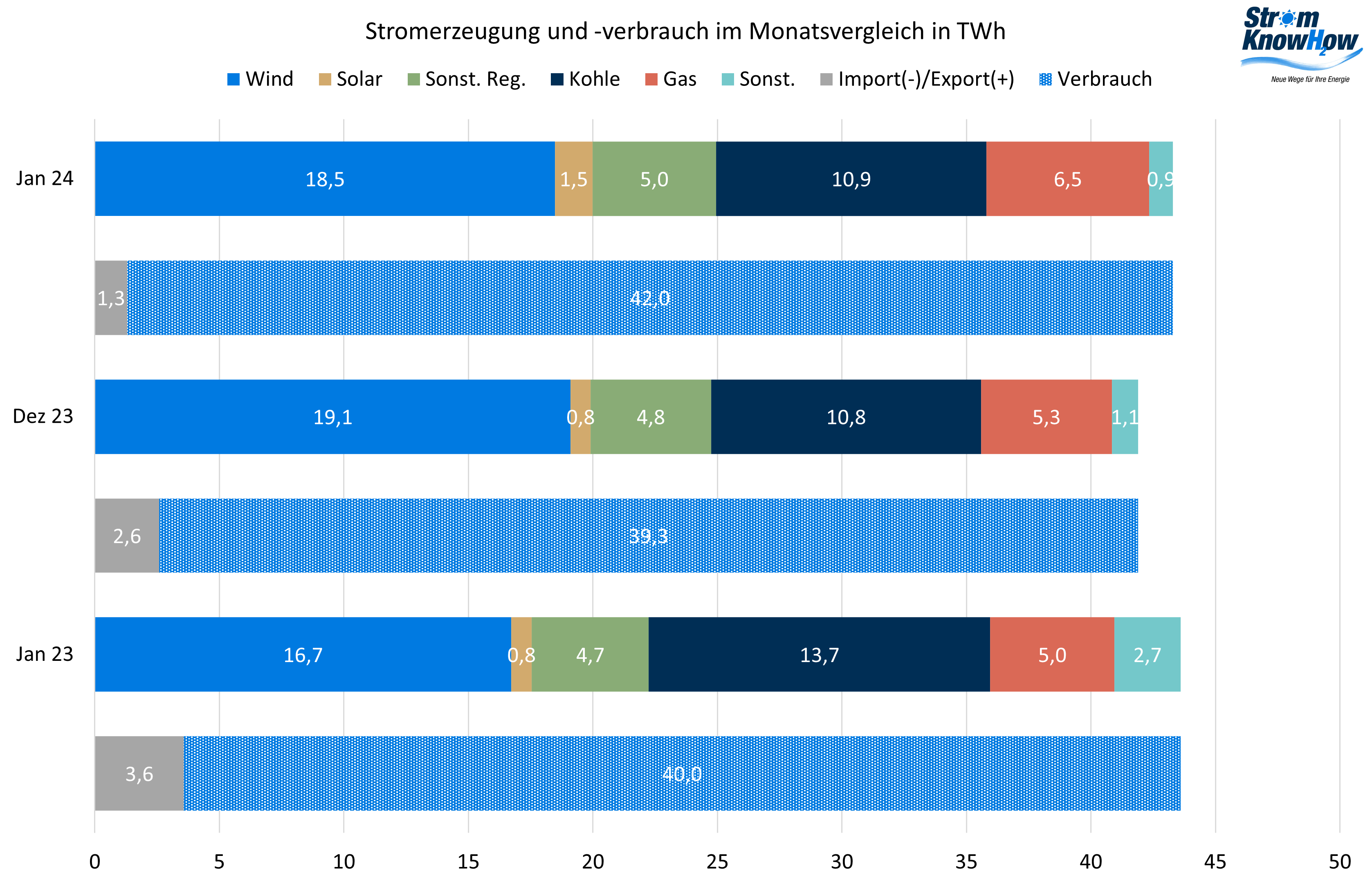

Dementsprechend hat auch die Stromerzeugung aus Gas gegenüber dem Dezember und gegenüber dem Januar 2023 deutlich zugenommen, wohingegen die aus Kohle abgenommen hat, wie dem folgenden Bild zu entnehmen ist. Bemerkenswert ist der Anstieg des Verbrauchs um ca. 5% gegenüber dem Vorjahresmonat. Niedrigere Strompreise führen eben doch zu höherem Verbrauch in der Industrie. Die Solarstromerzeugung ist zwar stark gestiegen, aber im Winter bedeutungslos. Die Exporte sind rückläufig.

Trotz der hohen Gasverstromung und niedrigeren Temperaturen als im Januar 2023 liegen die Gasspeicherstände in Deutschland derzeit bei ca. 75% und in der EU bei gut 70%, was für die Jahreszeit sehr hohe Werte sind. Die Gaspreise sind entlang der Terminkurve trotzdem nur wenig gesunken. LNG-Tanker aus Qatar nehmen wegen der Gefahr von Angriffen der Huthi-Rebellen derzeit den teureren Umweg um das Kap der Guten Hoffnung. Viel Abwärtspotenzial dürften die Gaspreise nicht mehr haben.

Die CO2-Preise hingegen haben sich im Verlauf des Januars um rund 15 €/t CO2 deutlich verringert und sind so günstig wie seit November 2021 nicht mehr. Bei den Strompreisen am Terminmarkt hat sich der seit Monaten bestehende Abwärtstrend weiter fortgesetzt. Nachstehende Tabelle zeigt die aktuellen Notierungen für die jeweiligen Lieferzeiten. Das Frontjahr 2025 war ebenfalls seit November 2021 nicht mehr so günstig. Für die Folgejahre erwartet der Markt sogar noch tiefere Preise. Das Jahr 2024 kostet kalkulatorisch (Januar ist der Spotpreis) nur noch 75,8 €/MWh; das erschien noch vor wenigen Monaten undenkbar. Die Zeit der dreistelligen Preise scheint erst einmal vorbei zu sein.

Das gesunkene Strompreisniveau ist durch die rückläufigen CO2– und Gaspreise allein nicht zu erklären. Vielmehr haben die Terminpreise im Strom in den letzten Jahren massive Risikozuschläge beinhaltet, die jetzt abgeschmolzen sind. In nachfolgender Darstellung sind die Strompreise für die Folgejahre den Erzeugungskosten von Gas- und Kohlekraftwerken gegenübergestellt. Die Stromerzeugung für ein Steinkohlekraftwerk (Grenzkosten) würde ohne Emissionshandel unter 30 €/MWh kosten, mit den Kosten für die CO2-Zertifikate sind es über 80 €/MWh. An dieser Rechengröße hat sich der Basepreis vor der Krise orientiert. Seit Krisenbeginn lag der Strompreis am Terminmarkt regelmäßig über den Erzeugungskosten eines Gaskraftwerks, die wegen der hohen Gaspreise lange Zeit viel höher lagen als die von Kohlekraftwerken. Inzwischen ist für 2025 wieder das alte Schema zu erkennen. Tatsächlich passt auch in 2023 am Spotmarkt die Faustformel Base-Preis entspricht Erzeugungskosten Steinkohlekraftwerk.

Für die Folgejahre sinkt der Strompreis sogar unter die Grenzkosten eines Steinkohlekraftwerks. Hintergrund ist die Erwartung des Marktes, dass der verstärkte Ausbau der regenerativen Energien den Spotpreis künftig noch häufiger unter die Grenzkosten der fossilen Erzeugung drückt, wie es für den Januar oben aufgezeigt wurde. Gleichzeitig sinken die Erzeugungskosten für Strom aus Gas unter die von Steinkohle, weil der CO2-Preis etwas steigt und der Gaspreis etwas sinkt.

Gemäß der Börsianerweisheit, was die Tage nicht offenbaren, lehren die Jahre, ist es hilfreich, sich Preisentwicklungen im längeren historischen Kontext anzusehen. Das folgende Bild zeigt die heutigen Terminpreise für Strom, Kohle, Gas und CO2 für 2025 im Vergleich zu den minimalen, mittleren und maximalen Werten am Spotmarkt der letzten 17 Jahre. Der heutige Preistreiber gegenüber den Vorjahren ist der CO2-Preis. Von seiner Entwicklung hängt die weitere Entwicklung der Strompreise maßgeblich ab.