Angesichts der Situation in der Strasse von Hormus war der Weg der Energiepreise für den März vorgegeben: Aufwärts.

Spotmarkt

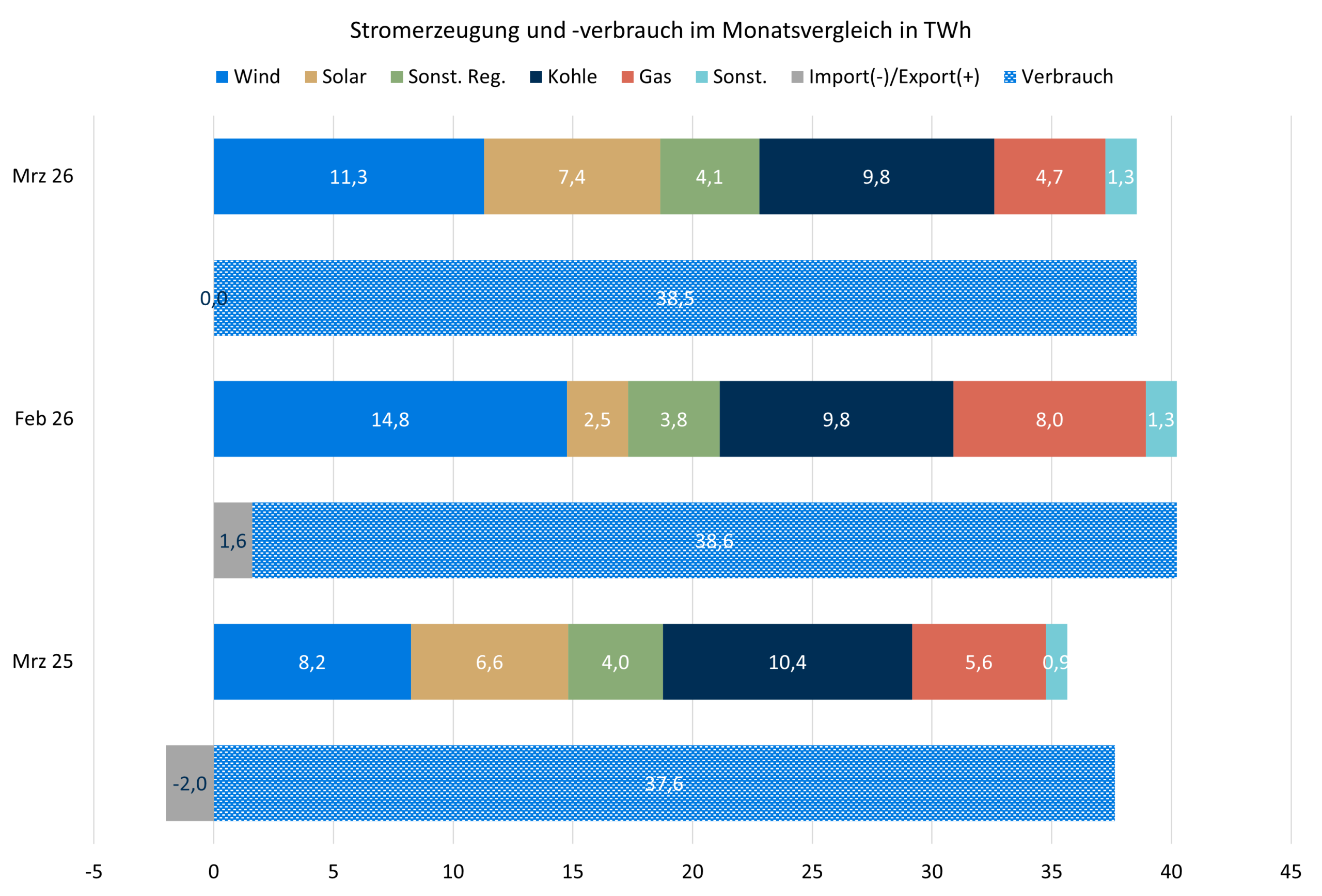

Der März war überaus sonnig, trocken und zu warm, das galt aber auch schon für den März 2025. Da zusätzlich die PV-Kapazität deutlich höher war als vor Jahresfrist ist die Solarstromerzeugung weiter gestiegen, im Vergleich zum Februar hat sie sich fast verdreifacht. Auch die Windstromerzeugung hat gegenüber dem Vorjahresmonat deutlich zugenommen, gegenüber Februar ist sie hingegen deutlich gesunken. Die Kohleverstromung ist konstant geblieben, der Einsatz von Erdgas hingegen deutlich zurückgegangen, eine unmittelbare Folge der hohen Gaspreise. Der Stromverbrauch ist leicht höher als im Vorjahr, bereinigt um die Zahl der Kalendertage aber niedriger als im Februar gewesen. Die EE-Quote ist auf 59,1% gestiegen, das ist auch mehr als im windschwachen März 2025.

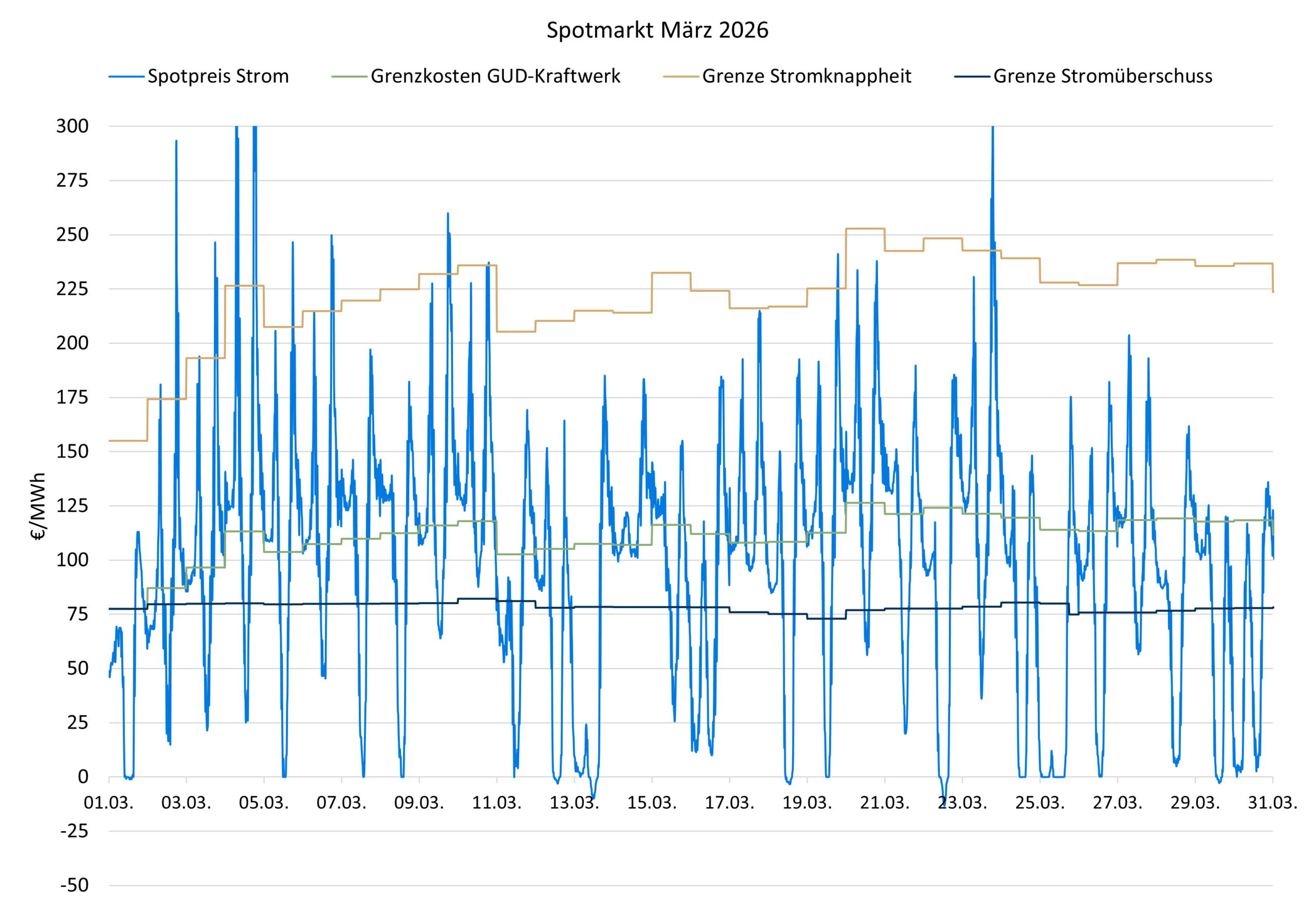

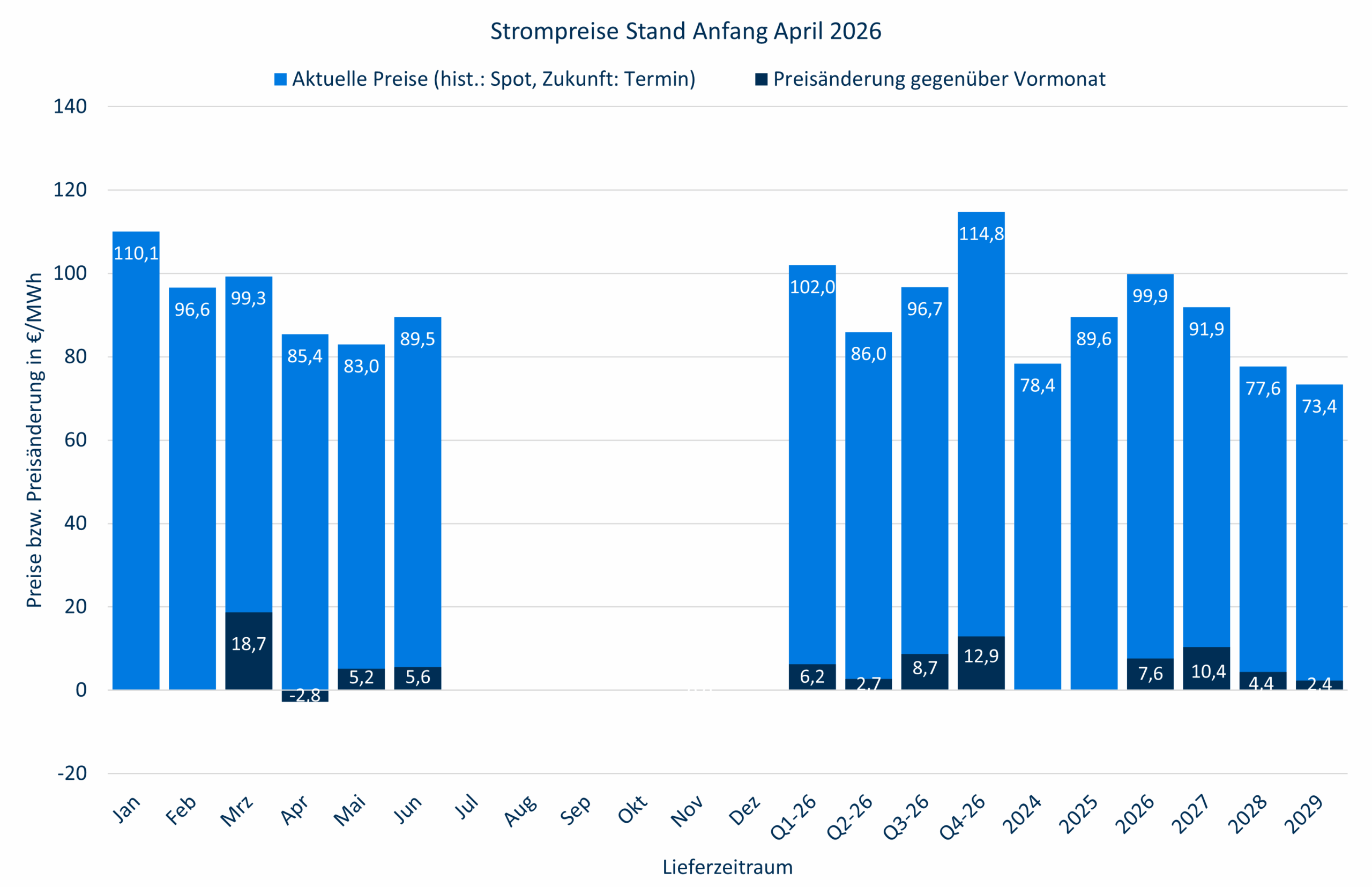

Der durchschnittliche Spotpreis für Strom ist auf 99,3 €/MWh angestiegen, während normalerweise im März jahreszeitbedingt die Preise sinken sollten. Preistreiber ist der Gaspreis, der im Mittel massiv auf 51,9 €/MWh gestiegen ist, das sind 10 €/MWh mehr als im März 2025. Auch Kohle hat noch einmal mehr als 10% zugelegt, nur CO2 ist im Mittel fast 5 €/EUA auf 68,7 €/EUA gesunken. Das ist bemerkenswert, denn bislang haben derartige Preisanstiege bei den fossilen Energieträgern immer zu einem Anstieg im Emissionshandel geführt. Dass es diesmal nich so ist, liegt an der politischen Diskussion um die Reform des Emissionshandels.

Die Wettbewerbsfähigkeit der Gaskraftwerke ist selbstredend wieder in weite Ferne gerückt. Überschusspreise um die Mittagszeit einschließlich negativer Preise gibt es fast regelmäßig. Insgesamt gab es rund 35 Stunden mit negativen Preisen, etwas mehr als im März 2026. Gleichzeitig gab es verstärkt Preisspitzen, die allerdings kein Anzeichen für Knappheit sind, sondern ausnahmslos in den Randstunden morgens und abends liegen, wenn die PV-Stromerzeugung ruht, der Stromverbrauch kurzzeitig aber noch so hoch ist, dass es zu Spitzen im Residualbedarf kommt, der dann nur durch schnellstartende Gasturbinen mit niedrigem Wirkungsgrad, hohen Erzeugungskosten und entsprechend hohen CO2-Emissionen gedeckt werden kann. Bislang können Batterien dieses Problem nicht lösen.

Der Profilfaktor für PV-Strom ist gegenüber Februar deutlich auf 0,56 gesunken. Das ist aber immer noch etwas mehr als im März 2025, möglicherweise greifen hier endlich erste Steuerungsmaßnahmen. Der Profilfaktor für Onshore-Windkraft hingegen ist mit 0,798 bei beiden Vergleichen deutlich niedriger.

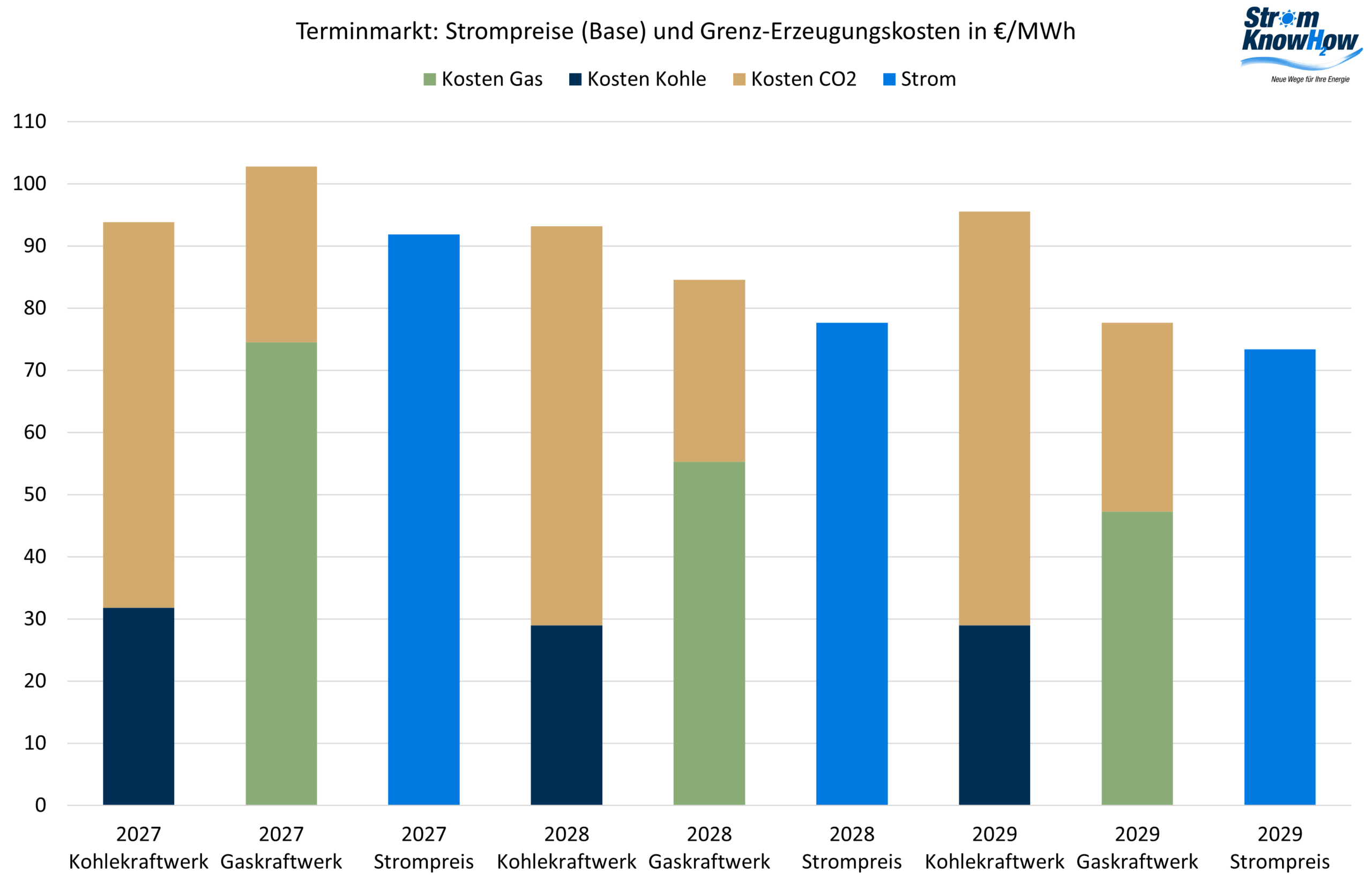

Terminmarkt

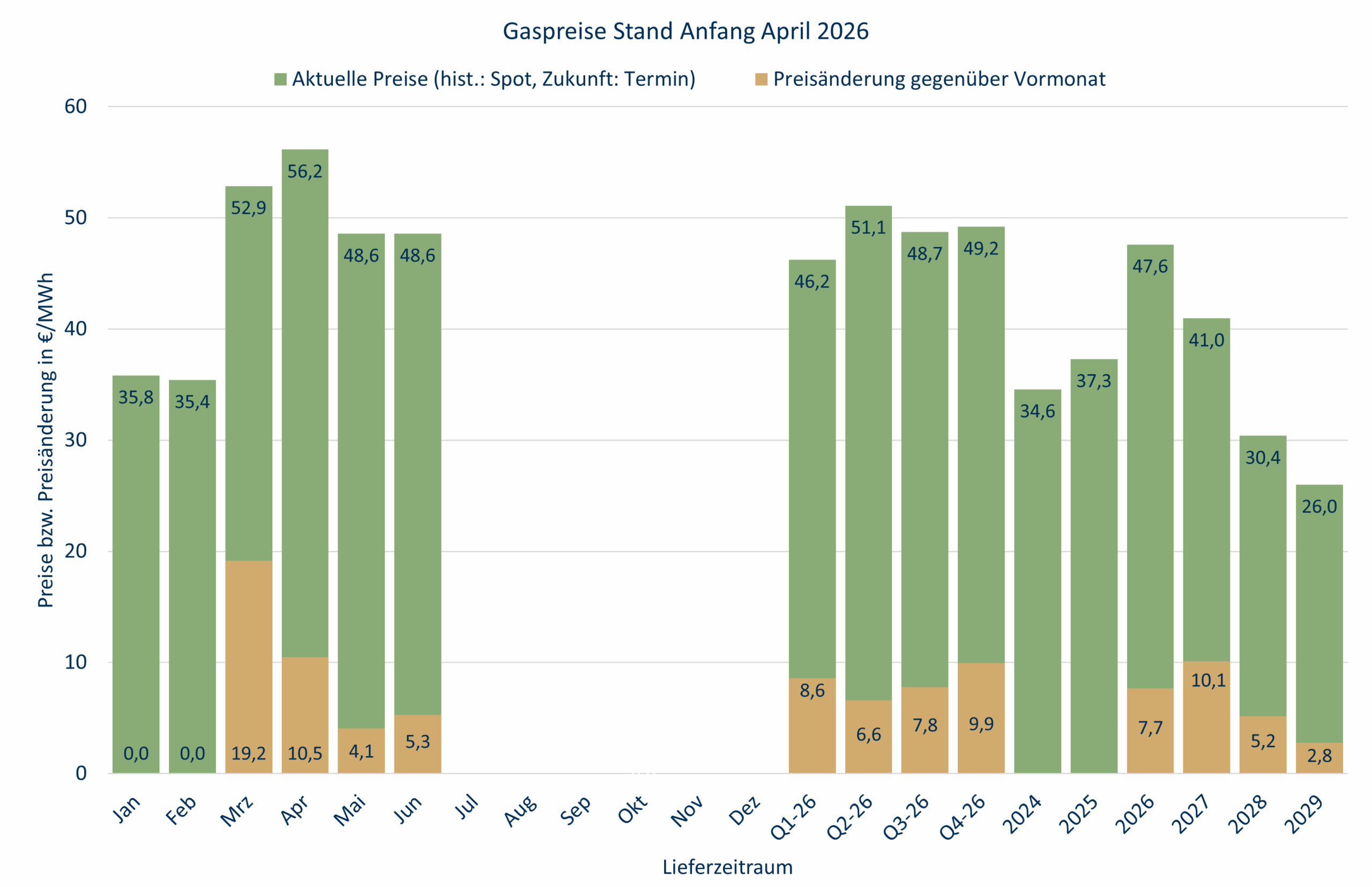

Die Gaspreise waren entsprechend der Wortmeldungen aus Washington sehr volatil, sind dabei im Saldo entlang der ganzen Kurve deutlich angestiegen. Gemessen an den Preisen von 2022 ist das bislang noch moderat. Das Jahr 2027 kostet jetzt 41 €/MWh, 2022 waren es am Spotmarkt durchschnittlich 123 €/MWh, 2023 ebenfalls 41 €/MWh. Der Markt geht offenkundig noch davon aus, dass die Meerenge bald wieder passierbar ist, der größte Teil der Gasinfrastruktur in Katar (wieder) funktionstüchtig ist und Washington keine LNG-Exportbeschränkungen verhängt. Für die Folgejahre sind die Preise nur moderat gestiegen.

Die Speicherstände sind in der EU weiter gesunken und liegen jetzt unter 28%, in Deutschland sind sie leicht auf kanpp 23% gestiegen. Die Einspeicherung muss jetzt beginnen. Die weitere Preisentwicklung ist rational nicht greifbar, solange irrationale Entscheidungen getroffen werden.

Die Strompreise sind den Gaspreisen gefolgt, mit einer Ausnahme: der April ist gesunken, weil der Markt sich offenkundig wieder an die noch weiter gestiegenen PV-Stromkapazitäten in Europa erinnert hat. Auch für Strom gilt, dass das Preisniveau derzeit noch sehr weit unter dem von 2022 liegt, 2023 war der Spot im Mittel bei 95,5 €/MWh, also leicht über dem jetzigen Terminpreis für 2027. Die niedrigeren CO2-Preise dämpfen den Preisauftrieb etwas. Die Abhängigkeit der Stromerzeugung vom Gaspreis hat trotz des gesunkenen Stromverbrauchs und zusätzlicher EE-Anlagen wegen der umfangreichen Abschaltungen von Kernkraftwerken und Kohlekraftwerken zugenommen. Die Preisspreizung zwischen Sommer- und Winterpreisen müsste deutlich größer sein.

Die Risikoprämien in den Stromterminpreisen haben gegenüber den Stromerzeugungskosten von Gaskraftwerken deutlich abgenommen. Gegenüber den Stromgestehungskosten von Kohlekraftwerken hingegen haben sie zugenommen. Der Markt erwartet eine stärkere Preissetzungsrolle von Kohle.