Die Internationale Energieagentur hat im November ihren jährlichen World Energy Outlook veröffentlicht. Für Energiewirtschaftler sind die gut 500 Seiten Pflichtlektüre. Sie bieten eine globale Perspektive anstelle der Fixierung auf deutsche oder europäische Sichtweisen. Wir greifen hier einige interessante Aspekte heraus.

Es werden drei Szenarien betrachtet: Weiter wie bisher (CPS), Umsetzung der politischen Ankündigungen (STEPS) und ein normatives Szenario, in dem die Emissionen so schnell sinken, dass die Erderwärmung bis 2050 auf 1,65 Grad begrenzt und durch Entfernung von THG aus der Atmosphäre bis 2100 auf 1,5 Grad zurückgeführt wird. Dieses Szenario ist aus heutiger Sicht sehr unwahrscheinlich. Im CPS-Szenario steigt die Temperatur bis 2100 um 3 Grad, im STEPS-Szenario um 2,5 Grad.

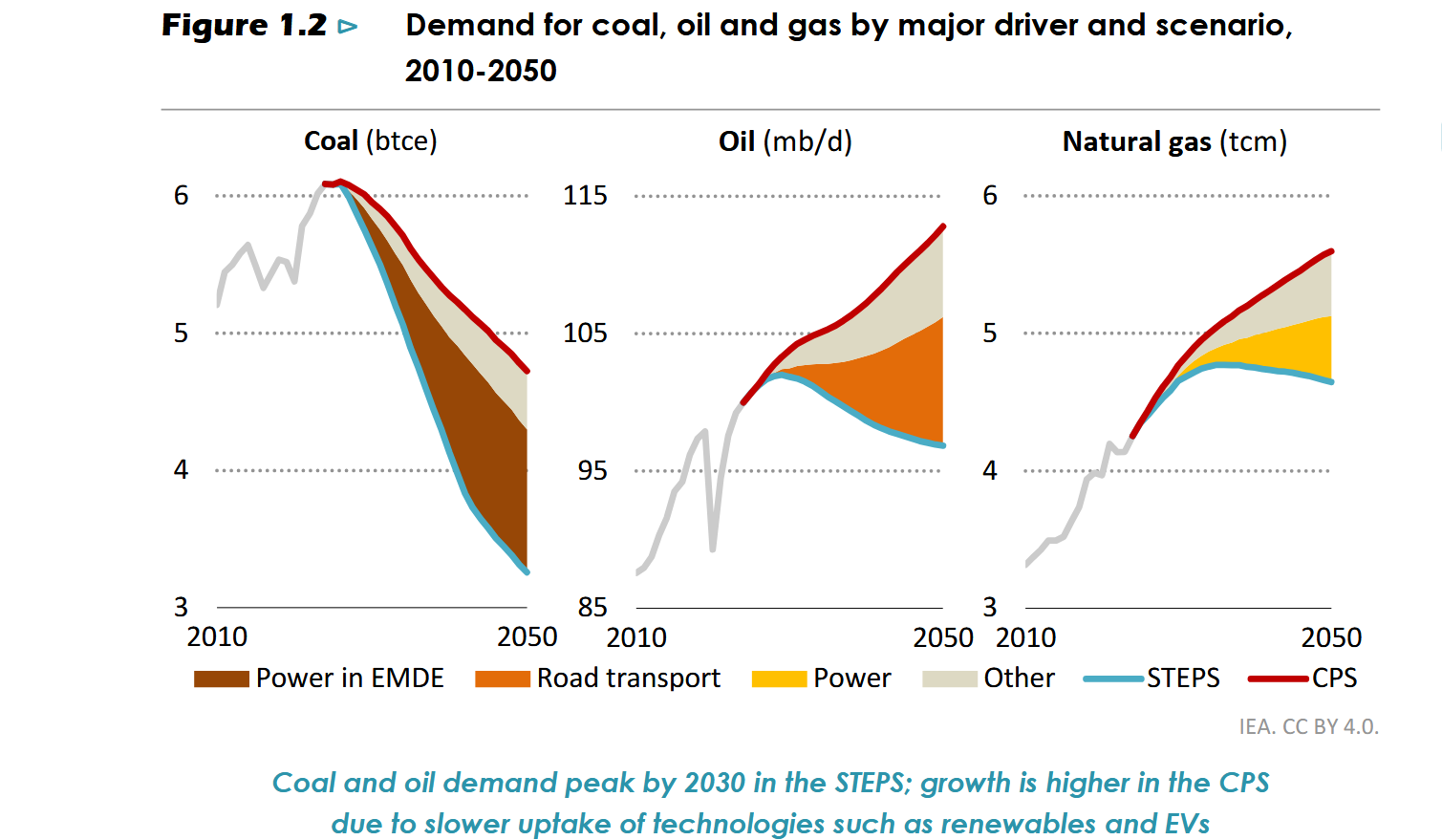

Bei STEPS erreicht der Verbrauch an fossilen Brennstoffen zwischen 2030 und 2035 ein Maximum und sinkt dann langsam bis 2050, liegt dann aber immer noch auf einem höheren Niveau als 2010. Bei CPS sinkt nur der Kohleverbrauch, während der Verbrauch von Erdgas und Öl weiter zunehmen. Der Unterschied zwischen den Szenarien liegt hier hauptsächlich im Ersatz von Kohlekraftwerken und im Industrieverbrauch. Die energiebedingten CO2-Emisssionen nehmen in den Industrieländern und in China in beiden Szenarien ab, im Rest der Welt nehmen sie jeweils zu, beides nur in unterschiedlichem Maße. Insgesamt sinken die Emissionen auch bei STEPS bis 2050 nur leicht.

Die regenerativen und nuklearen Kraftwerkskapazitäten sowie ihr Anteil an der Stromerzeugung nehmen in beiden Szenarien deutlich zu, der Anteil von Strom am gesamten Energieverbrauch ebenfalls.

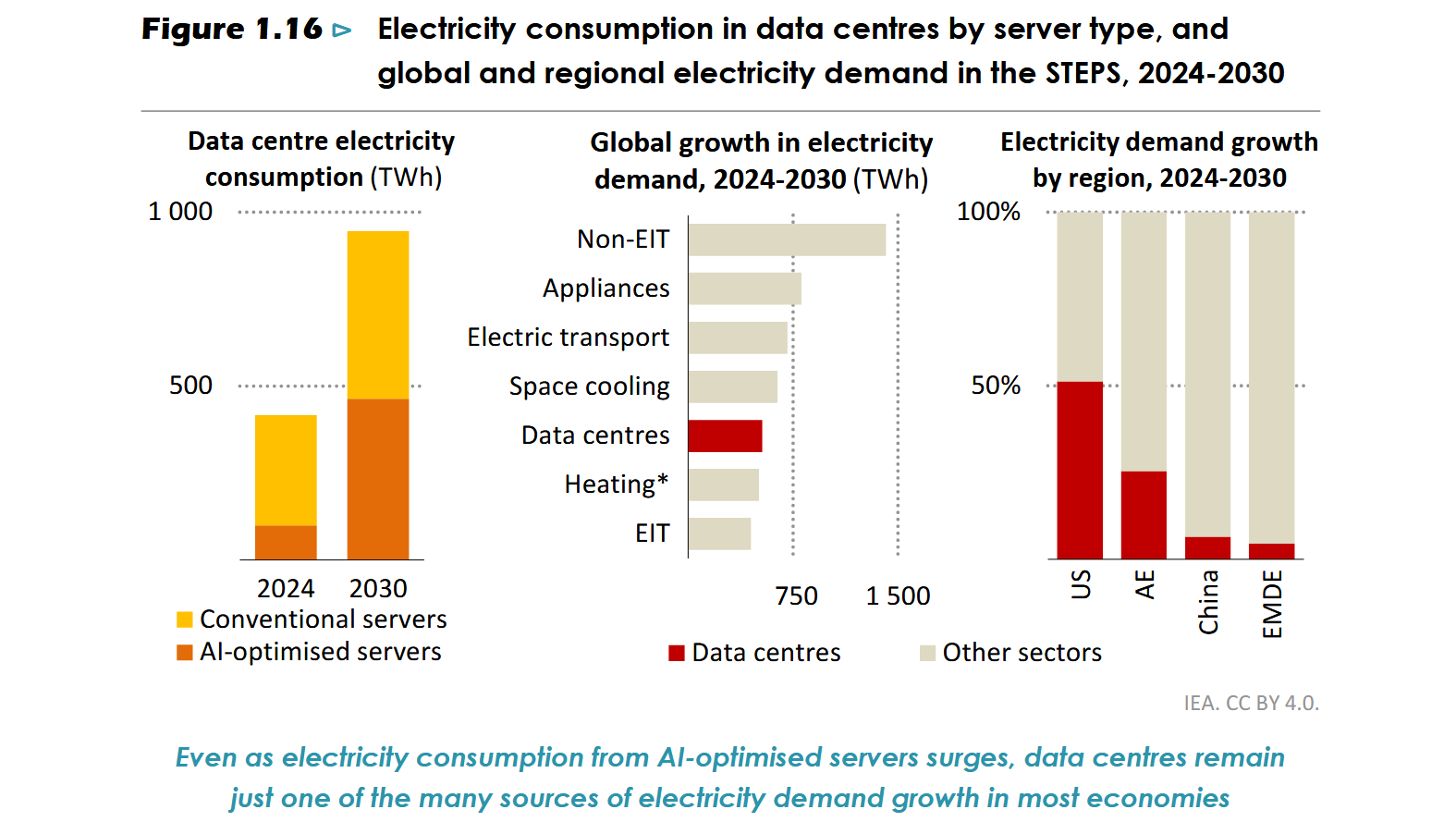

Ein beherrschendes Thema in der Energiewirtschaft ist der Stromverbrauch von KI. Es zeigt sich jedoch, dass KI nur ein Teil im weltweiten Wachstum des Stromverbrauchs ist (EIT = Energy Intensive Industry, AE = Industrieländer, EMDE = Emerging Market and Developing Economies). 80% der Rechenzentren werden in den USA und China erwartet, auf Europa entfallen nur rund 10%. Mehr als die Hälfte wird im Umfeld von großen Städten gebaut. Gut die Hälfte der Rechenzentrumskapazitäten weist einen elektrischen Leistungsbedarf von mehr als 200 MW auf.

Der Bereich Klimatisierung verursacht einen höheren Stromverbrauchszuwachs als die Rechenzentren. Es wird an anderer Stelle noch einmal deutlich, dass die meisten Menschen Klimatisierungsbedarf haben, während weit weniger Menschen Heizbedarf haben. Der Klimatisierungsbedarf tritt naturgemäß dort auf, wo die Sonneneinstrahlung besonders hoch ist. In diesen Regionen wird auch der größte Zubau an PV-Kapazitäten erwartet, während er bislang weitgehend in den gemäßigten Klimazonen der Industrieländer mit geringerer Sonneneinstrahlung und Heizbedarf erfolgte. Solarenergie und Heizen passen nicht zusammen, Solarenergie und Klimatisierung hingegen schon.

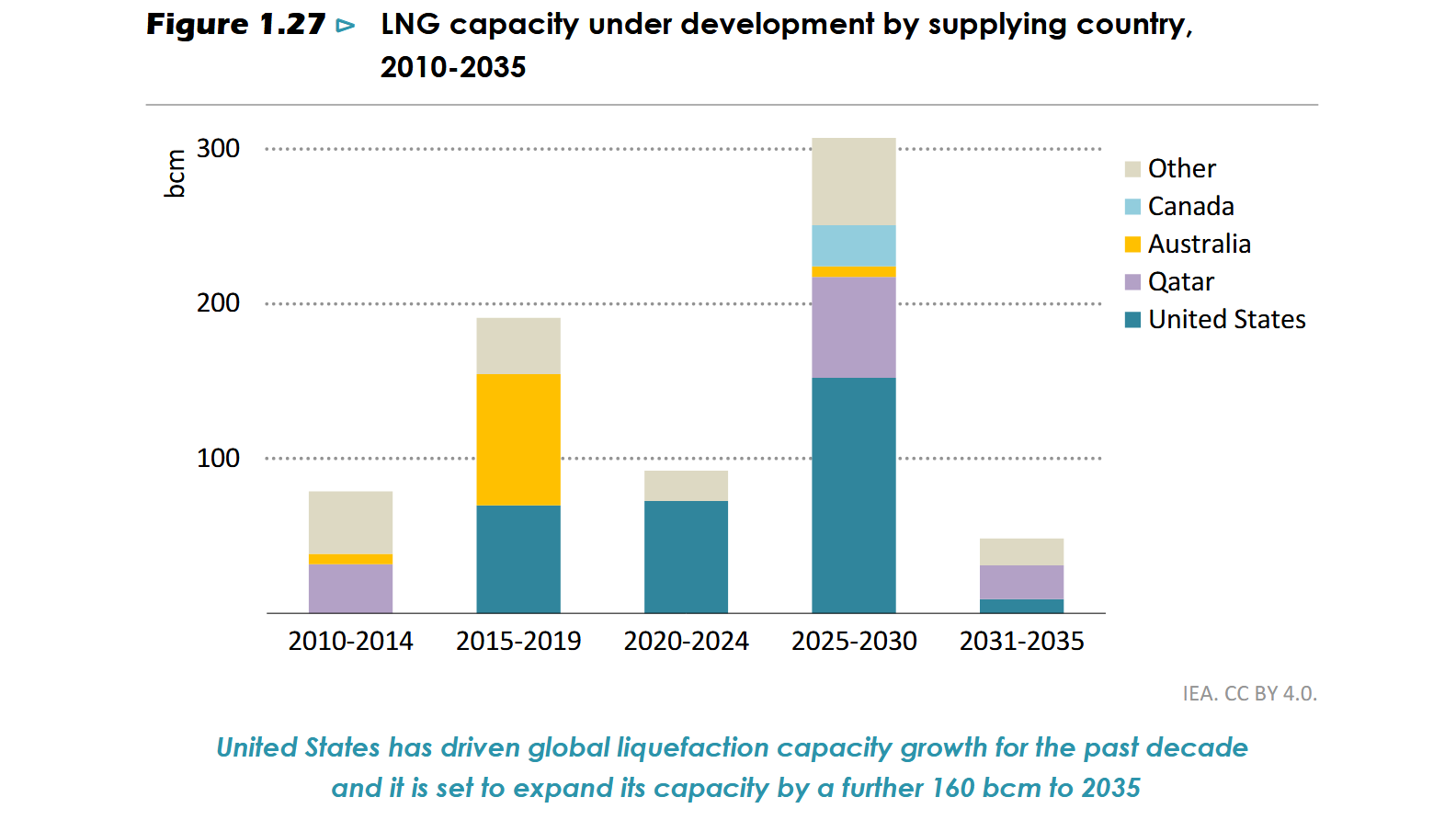

Für die Entwicklung der Gas- und damit auch der Strompreise in Mitteleuropa ist die Entwicklung auf dem wachsenden LNG-Weltmarkt von großer Bedeutung. Die IEA erwartet bis 2030 zusätzliche Exportkapazitäten von rund 2.650 TWh LNG (das entspricht in etwa dem gesamten Erdgasimport der EU, also LNG und Pipelinegas), wovon die USA über die Hälfte beisteuern. Selbst bei CPS übertrifft das die Erwartungen an die globale Nachfragesteigerung deutlich, bei STEPS erst recht.

Es ist deswegen in den nächsten Jahren mit einem deutlichen, globalen Überangebot an LNG zu rechnen, was einen Verdrängungswettbewerb mit entsprechend niedrigen, für die Exporteure nicht kostendeckenden, Preisen zur Folge haben wird. Eine sinnvolle Nutzung der LNG-Mengen bestünde in der Nutzung zur Stromerzeugung anstelle von Kohlekraftwerken im asiatischen Raum. Damit das wirtschaftlich ist, müssten die LNG-Preise aber je nach Land und Standort auf 10 bis 15 €/MWh sinken. Alternativ könnte ein CO2-Preis diese Schwelle verschieben, das wäre mal vernünftige Klimapolitik.

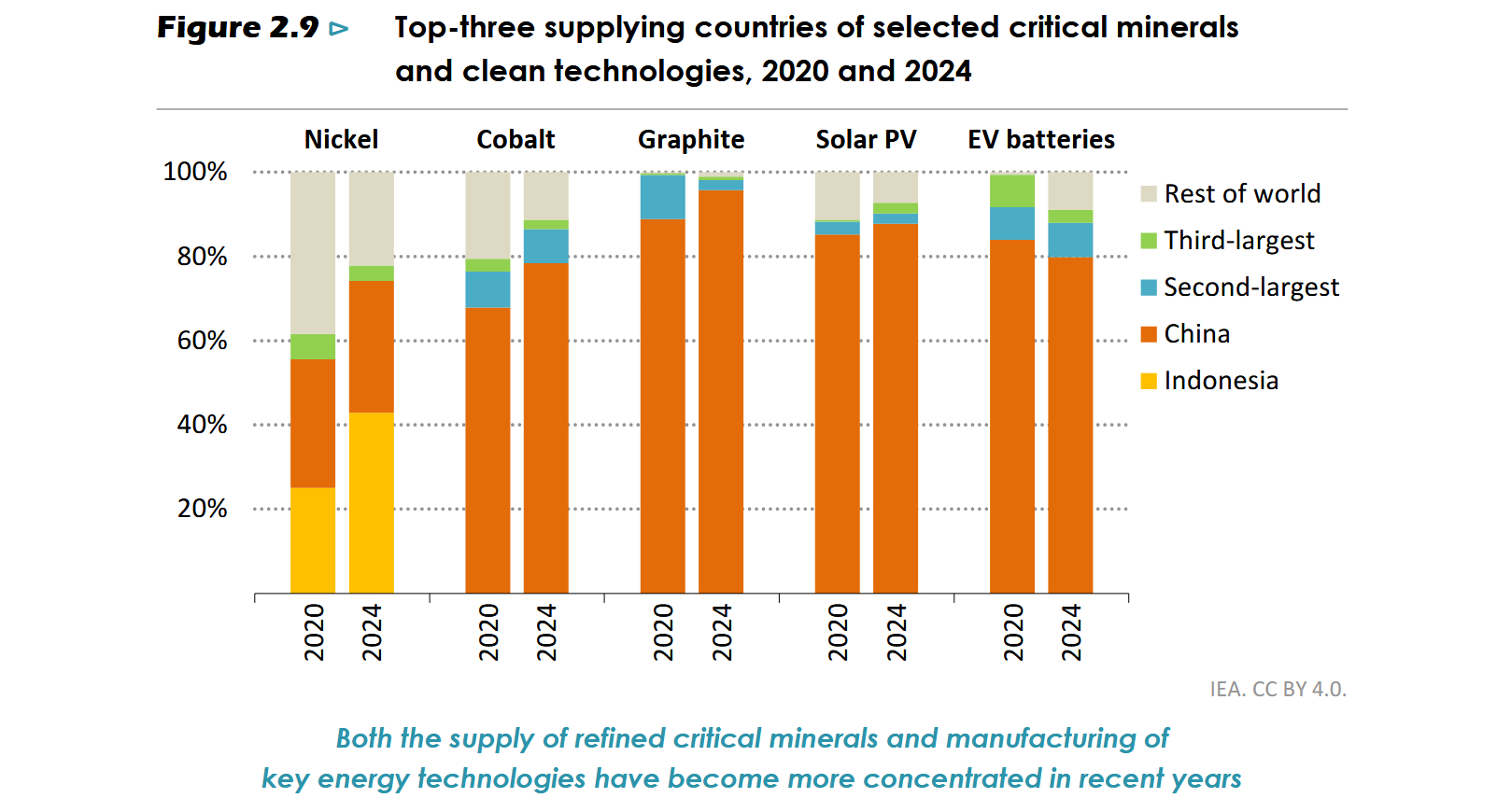

Überkapazitäten sind aber nicht auf LNG beschränkt. Auch bei den Produktionskapazitäten von Solarmodulen, Batterien, E-Autos und sogar Windkraftanlagen gibt es Überkapazitäten von 50 bis 100%. Es könnten sehr viel mehr dieser Anlagen gebaut werden, wenn es denn nur Käufer gäbe. Es überrascht nicht, dass bei diesen Produkten jeweils China mit Abstand der größte Produzent ist und auch über die größten Produktionskapazitäten verfügt, die Größenordnung der Anteile liegt im Mittel bei ca. 80%. Europa ist selbst bei E-Autos mit einem Marktanteil von unter 20% bedeutungslos.

Die Abhängigkeit der Welt von China hinsichtlich erneuerbarer Energien und deren Nutzung hat in den letzten Jahren sogar noch zugenommen und reicht von den seltenen Erden über Graphit bis zu Kupfer.

Die IEA gibt für die Szenarien CPS und STEPS auch Preisprognosen für die fossilen Energien bis 2050 ab. Für Europa werden bei Kesselkohle und Erdgas bis 2035 und bei Kohle auch bis 2050 deutliche Preisrückgänge erwartet, bei STEPS fallen sie noch höher aus. Bis 2050 werden dann bei Erdgas wieder steigende Preise erwartet, allerdings steigen sie nicht über das Niveau von 2024. Die Erdgaspreise in Asien liegen immer etwas über den europäischen, die Preise in den USA steigen zwar, liegen aber immer nur bei gut der Hälfte derjenigen in Europa. Die Systemkosten der Stromerzeugung in der EU werden in allen Szenarien auch für die Zukunft über denen in den USA und China gesehen. Bekanntlich sind die Stromkosten in Deutschland noch weit über dem europäischen Durchschnitt.

Fazit

Es empfiehlt sich, die Klimapolitik unter ökonomischen und machtpolitischen Aspekten zu betrachten. Gewinner eines forcierten Klimaschutzes wäre China, während die USA von einer Fortsetzung des fossilen Zeitalters profitieren. Die EU hingegen kann sich nur zwischen der Abhängigkeit von China oder von den USA entscheiden.