Sinkende Gaspreise haben nicht verhindern können, dass die Strompreise im November deutlich gestiegen sind.

Spotmarkt

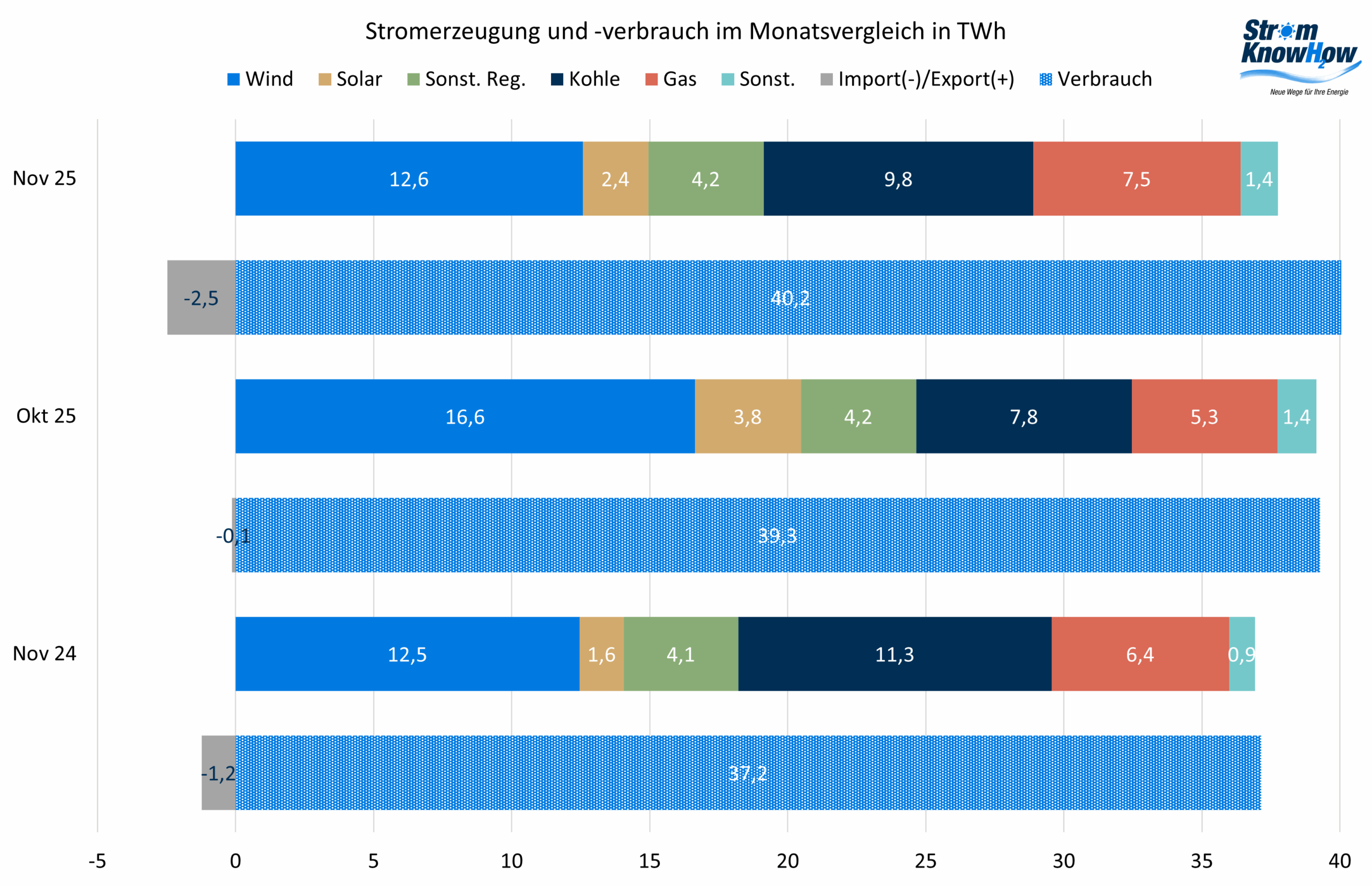

Der Stromverbrauch ist im November im Vergleich zum Vorjahresmonat deutlich angestiegen. Das kann Ausdruck wirtschaftlicher Erholung in der Industrie sein. Die Temperaturen waren bei starken Schwankungen ausnahmesweise nicht über dem Mittelwert der Referenzperiode. Die Sonnenausbeute war für die Jahreszeit sehr gut, was aber in absouten Zahlen kein Gewicht hat. Die Windstromerzeugung ist im Vergleich zum Vormonat wieder auf saisonal durchschnittliche Werte zurückgegangen. Trotz gestiegener Importe musste die fossile Stromerzeugung deutlich erhöht werden. Der Anteil der EE-Stromerzeugung ist dementsprechend auf 47,6% zurückgegangen.

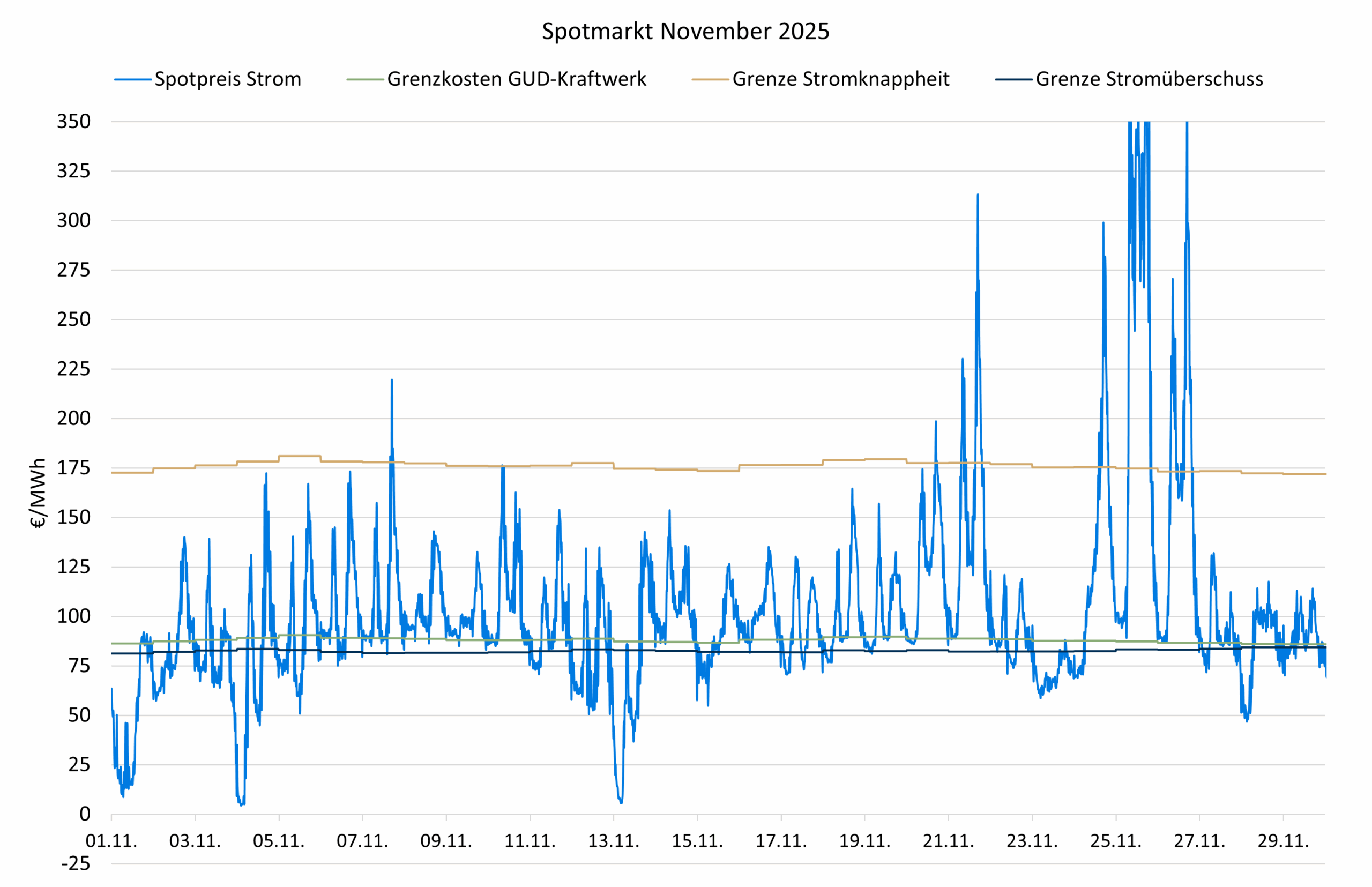

Negative Preise sind im November verschwunden, aber Überschusspreise gab es phasenweise durchaus, allerdings mit anderer Zeitstruktur als im Sommer. Die Knappheitspreise konzentrieren sich auf wenige Perioden mit sehr wenig Wind um den 25./26. (Dunkelflaute). Die Stromerzeugung aus Erdgas war im Mittel fast wettbewerbsfähig zur Kohlestromerzeugung, d.h. „gute“ Anlagen (Wirkungsgrad, Gaskosten) haben „schlechte“ Kohlekraftwerke durchaus geschlagen, was den starken Anstieg der Gasverstromung erklärt.

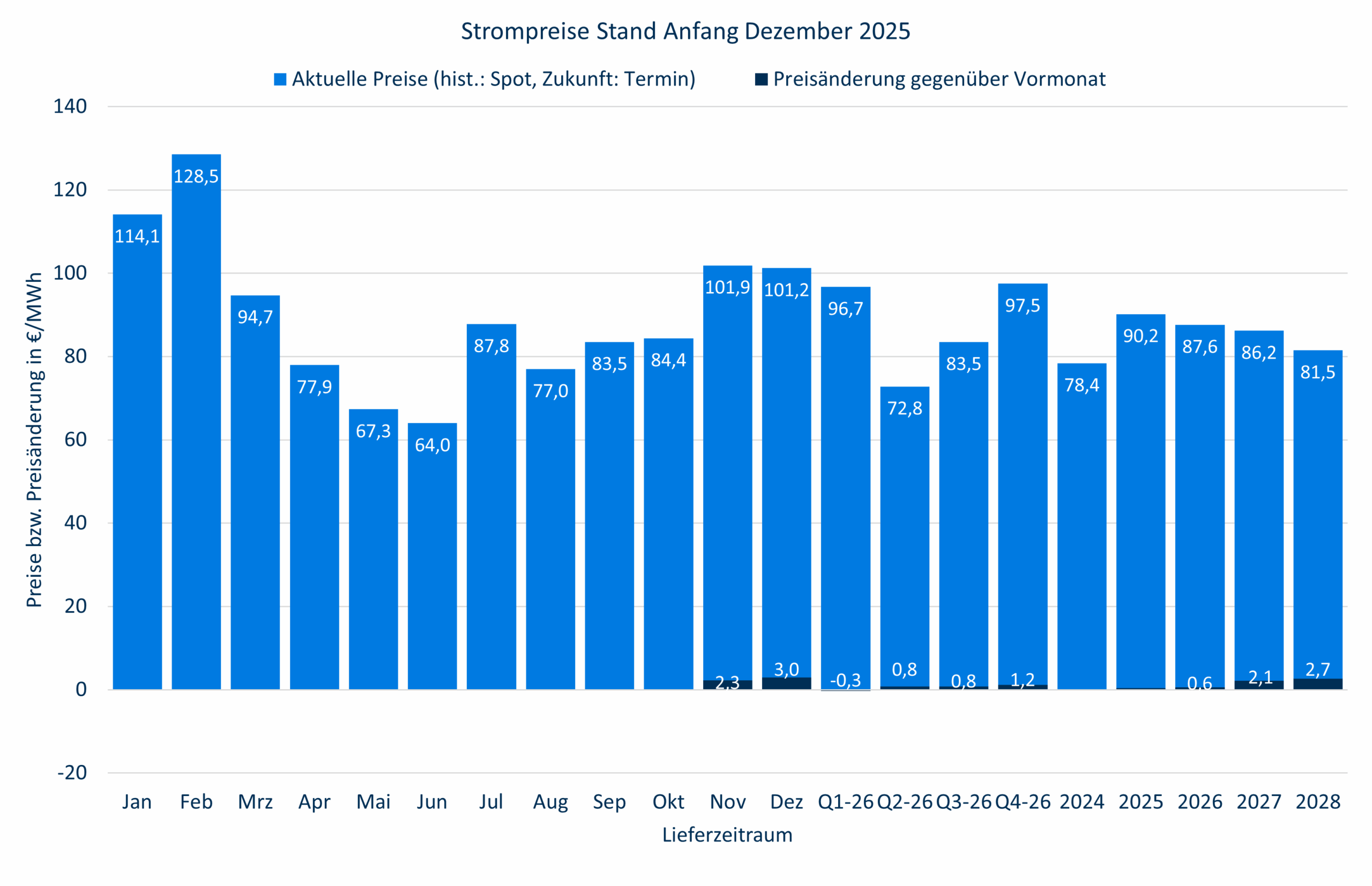

Im Mittel sind die Spotpreise für Strom auf 102,9 €/MWh gestiegen, obwohl die Gaspreise am Spotmarkt im Mittel leicht auf 32,1 €/MWh gesunken sind. Die Kohlepreise sind leicht gestiegen, die CO2-Preise merklich.

Der Profilfaktor für Solarstrom ist auf 0,89, der für Windkraft an Land auf 0,88 gestiegen.

Terminmarkt

Der Preisverfall bei den Erdgaspreise hat sich entlang der gesamten Kurve beschleunigt. Selbst 2026 ist nun wieder unter 30 €/MWh zu haben. Solche Preise hat es seit Beginn der Gaskrise 2021 nicht mehr gegeben. Daran können die vergleichsweise niedrigen Temperaturen ebensowenig ändern wie die hohe Gasverstromung.

Die Speicherstände sind EU-weit auf knapp 76% und in Deutschland auf gut 67% gesunken. Interessierte Kreise versuchen Angst zu verbreiten, sie könnten sich bei kaltem Winter als unzureichend erweisen. Die Preisentwicklung der letzten zwei Monate spricht dagegen. Offenkundig drängen große LNG-Exportmengen auf den Markt. Extremszenarien lassen sich immer konstruieren. Gegenüber Jahresanfang liegen die Preise für Dezember immerhin rund 20 €/MWh tiefer.

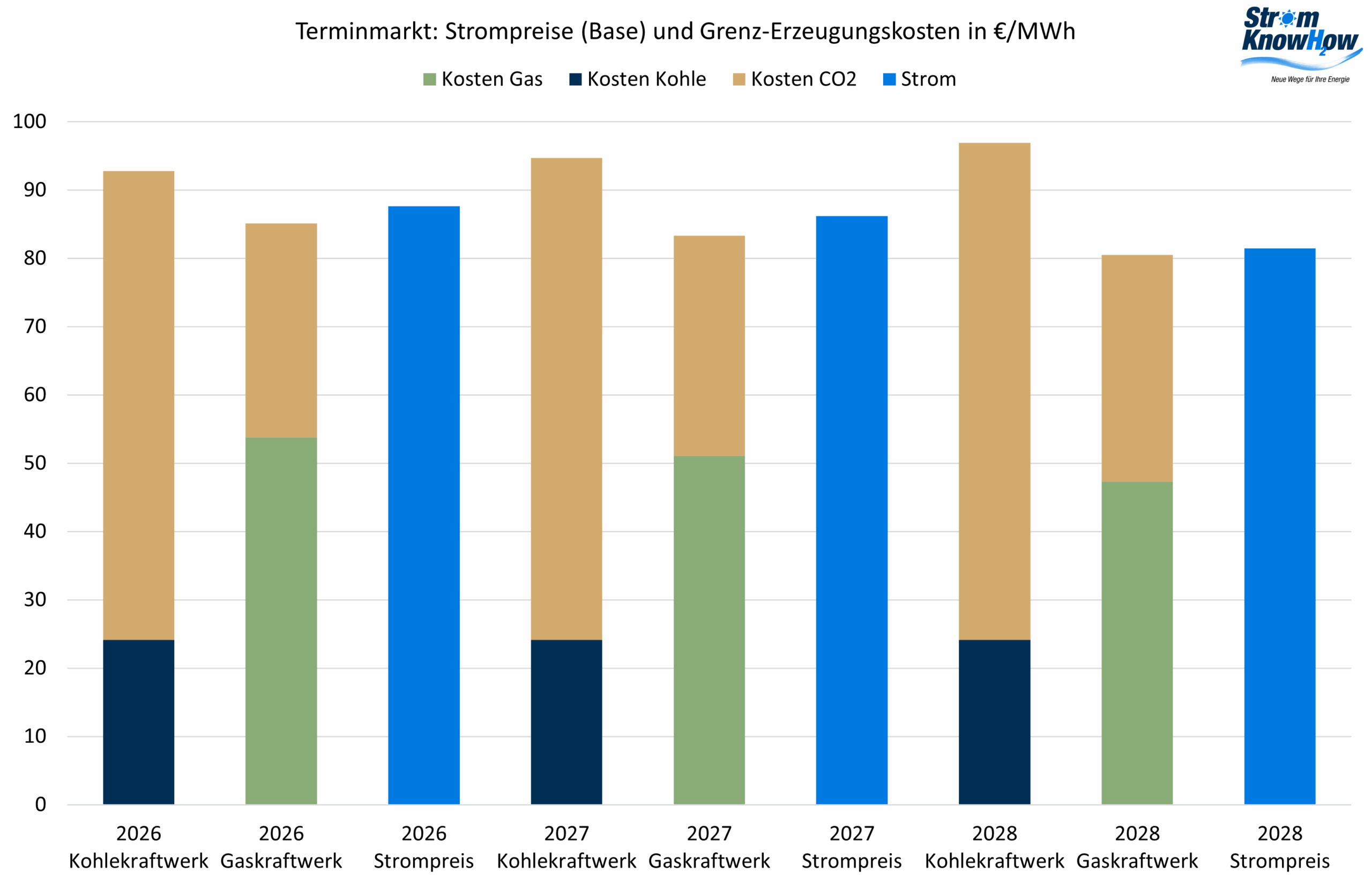

Bei den Strompreisen zeigt sich ein gegenläufiges Bild zu den Erdagspreisen. Die Preise für den Winter und insbesondere die Preise für 2027 und 2028 sind weiter gestiegen. Dazu beigetragen haben die am langen Ende rund 5 €/EUA gestiegenen Preise für CO2. Zertifikate. Für 2028 kosten diese inzwischen über 90 €/EUA. Gründe für den Anstieg gibt es wie immer keine. Die EU schraubt ihre Ambitionen beim Klimaschutz herunter, die Deindustrialisierung droht, der Stromverbrauch hinkt den Prognosen hinterher.

Der CO2-Preisanstieg rechtfertigt allein den Strompreisanstieg nicht, zumal die Gaspreise gesunken sind. Es sind vielmehr die Risikoprämien die den größten Anstieg seit langem zu verzeichnen haben. Anders als in den vergangenen zwei Jahren liegt der Basepreis nun über den Stromerzegungskosten eines Erdgaskraftwerks. Offenkundig ist der preissenkende Effekt des Zubaus an erneuerbaren Kraftwerkskapazitäten überschätzt oder der Umfang von Knappheitspreisen unterschätzt worden.