Die Strompreise sind am Spot- und Terminmarkt im Oktober leicht gestiegen. Emissionshandel, steigende Nachfrage und sinkende Importe haben dazu beigetragen.

Spotmarkt

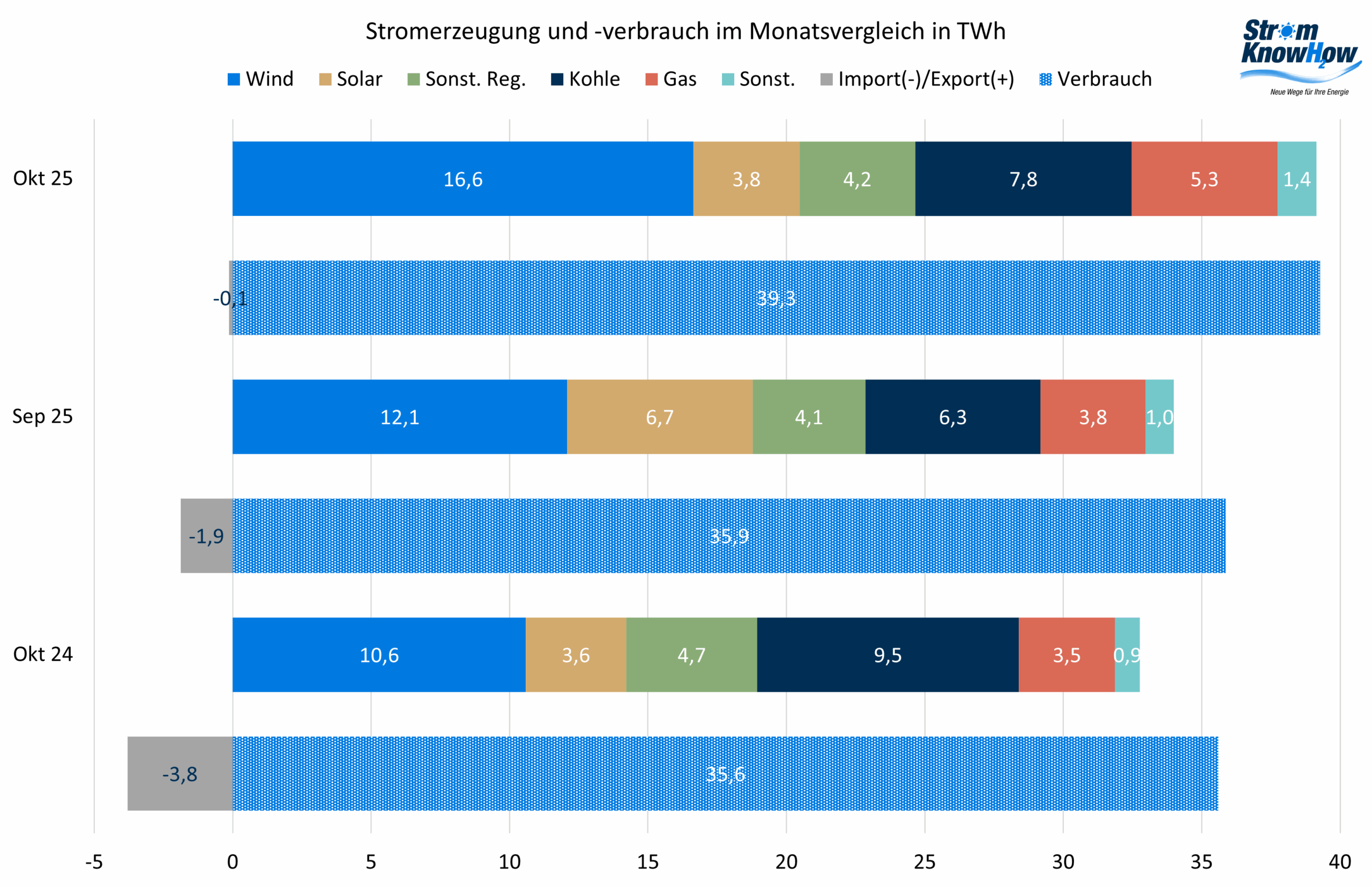

Der Oktober war nicht golden, sondern düster und nass. Die Windstromerzeugung war sehr hoch, seit Februar 2024 hat es so viel Wind nicht gegeben. Die Solarstromerzeugung hingegen war bescheiden, was nicht nur der Jahreszeit geschuldet war. Immerhin war 15-20% mehr Leistung installiert als im Oktober 2024. Der Stromverbrauch hat signifikant zugenommen. Da der Stromimportsaldo fast auf Null zurückgegangen ist, ist die fossile Stromerzeugung im Vorjahresvergleich praktisch konstant geblieben. Allerdings ist der Kohleanteil zugunsten von Erdgas zurückgegangen. Im Vergleich zum Vormonat sind Kohlestromerzeugung und fossile Stromerzeugung insgesamt deutlich angestiegen. Der Anteil der EE-Stromerzeugung ist leicht auf 62,8% gesunken.

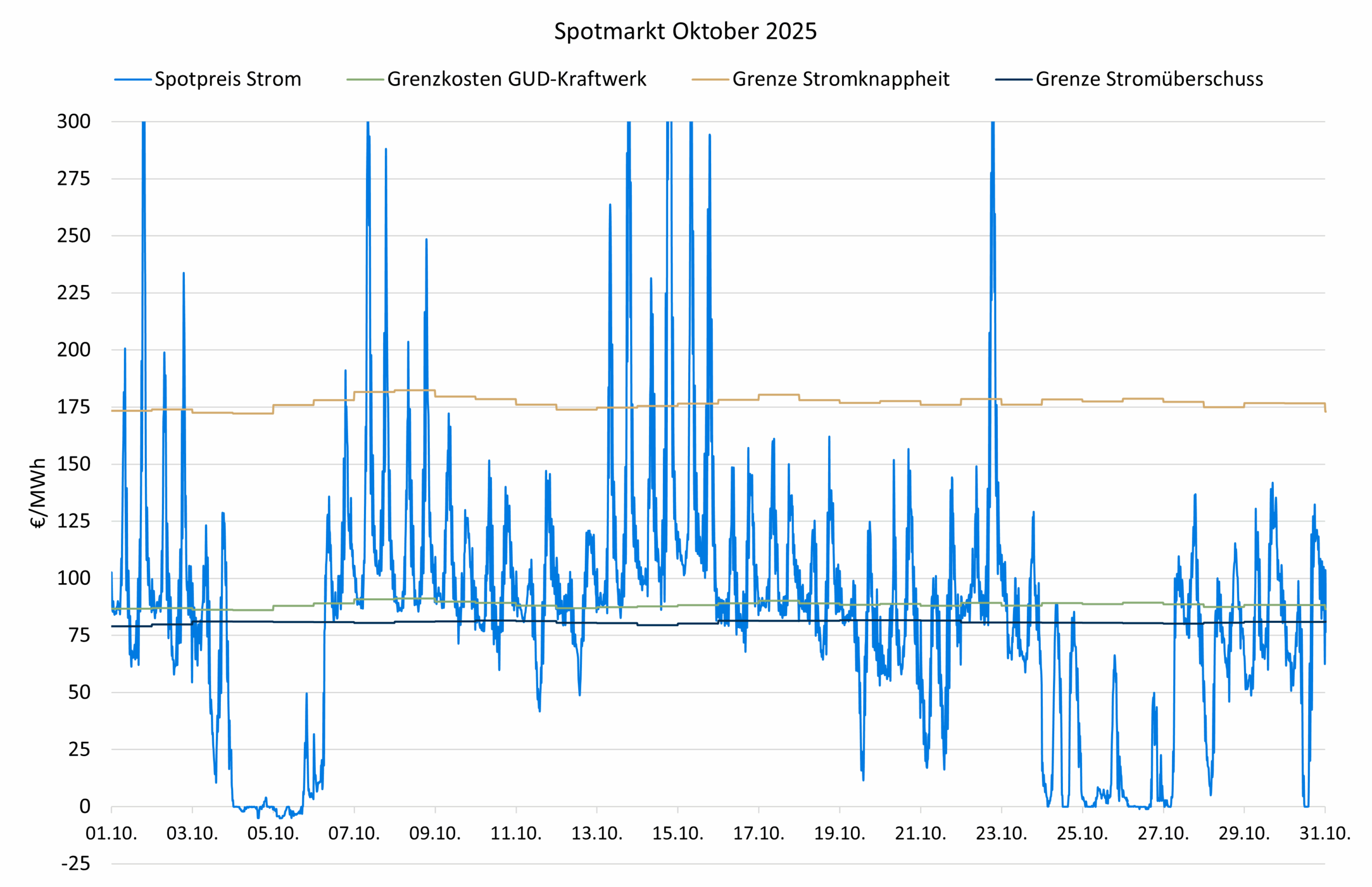

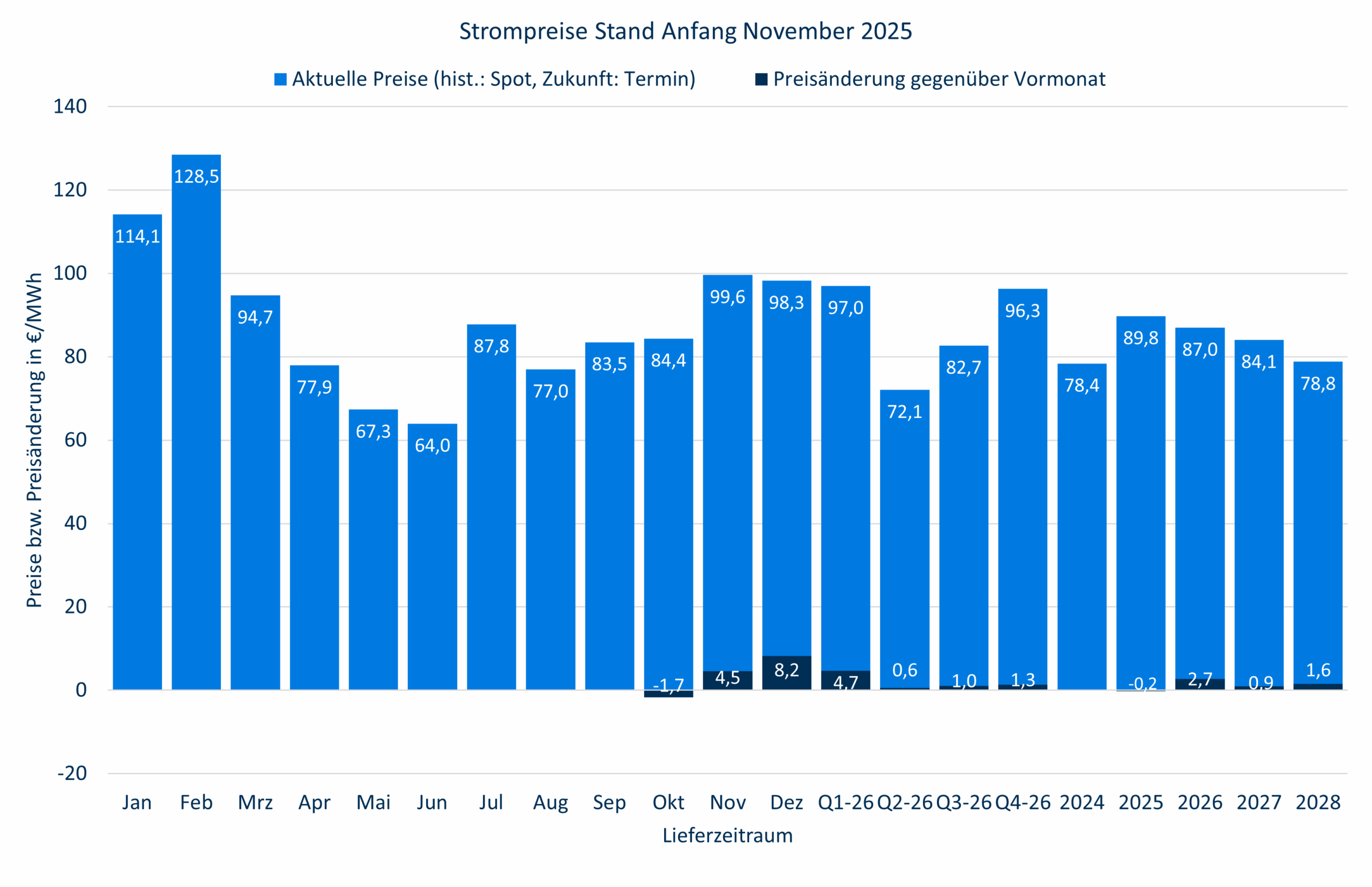

Insgesamt sind die Spotpreise für Strom trotz der hohen Windeinspeisung leicht auf 84,4 €/MWh gestiegen. Gestiegene CO2-Preise sowie ganz leich gestiegene Brennstoffpreise haben in Verbindung mit dem hohen Stromverbrauch und den geringen Importen ein Absinken verhindert. Die Temperaturen lagen leicht über dem langjährigen Mittel. Gas kostete am Spotmarkt im Mittel 32,8 €/MWh und CO2 78,4 €/EUA. Die Gaspreise sind somit deutlich niedriger als vor Jahresfrist, bei den CO2-Preisen ist es umgekehrt.

Am Day ahead-Markt wurden im Oktober erstmals Viertelstundenkontrakte gehandelt, weshalb sich ab jetzt alle Aussagen auf Viertelstunden beziehen. Der Spotpreisverlauf zeigt zwei Phasen mit vielen Überschusspreisen, teilweise auch negativen Preisen. Das sind die Sturmzeiten. Dementsprechend ist der Profilfaktor für den Onshore-Wind auf 0,691 gesunken. Der Profilfaktor für die PV-Einspeisung hingegen hat sich mit 0,833 sogar über dem Vorjahresoktober gehalten. Das ist nicht anders als bei der Ernte: gute Erträge liefern niedrige Preise und schlechte Erträge hohe Preise.

Während die Überschusszeiten insgesamt etwas zugenommen haben, ist der Gesamtzeitraum mit negativen Spotpreisen zurückgegangen. Die Überschüsse sind maßgeblich durch die Windstromerzeugung verursacht worden, und Windkraftanlagen werden bei negativen Preisen abgeregelt, PV-Anlagen nur zum kleinen Teil.

Terminmarkt

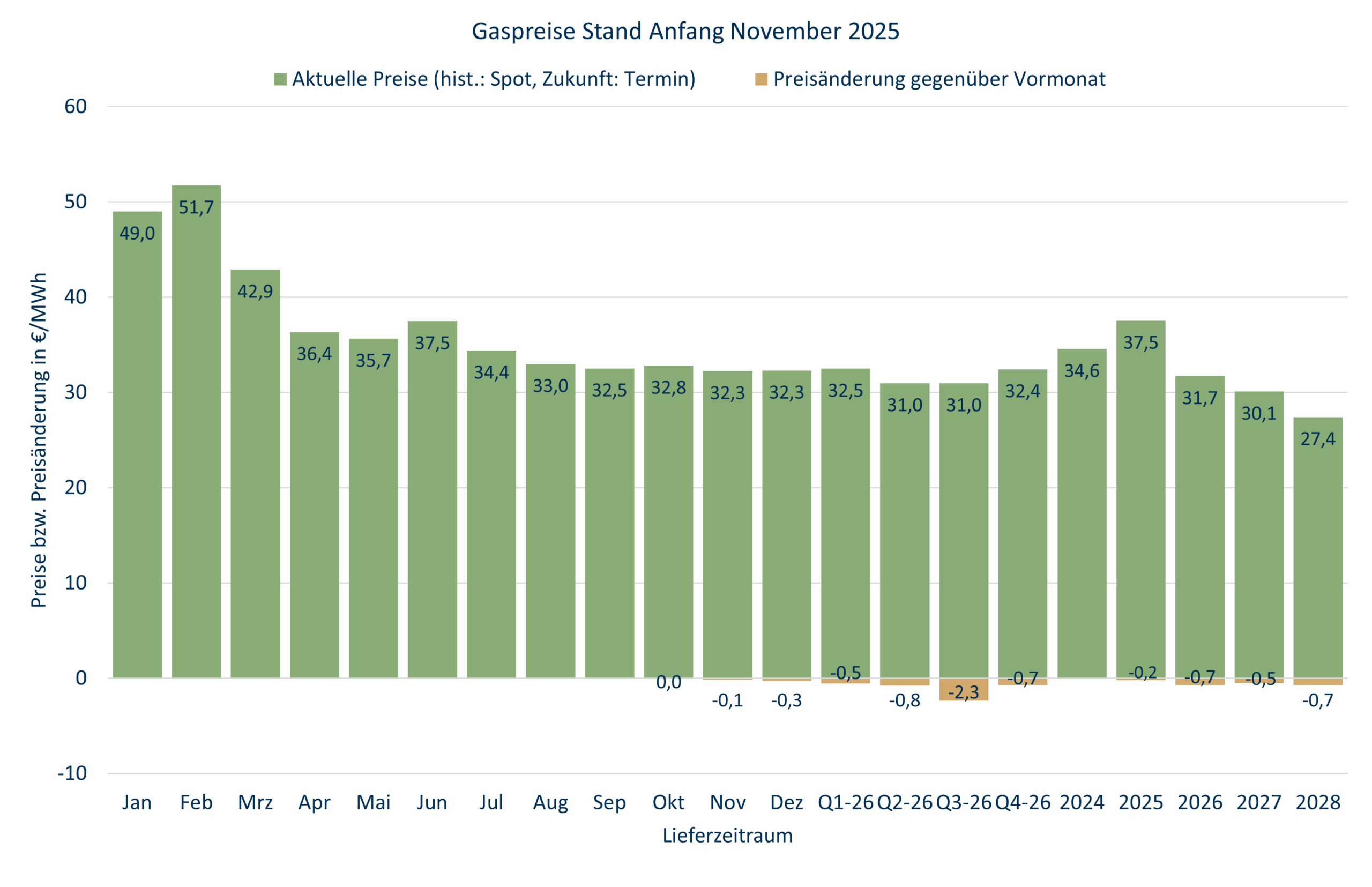

Die Erdgaspreise haben am Terminmarkt entlang der gesamten Kurve leicht nachgegeben. Dazu beigetragen haben dürfte ein neu in Betrieb genommenes LNG-Exportterminal in den USA. Da die LNG-Nachfrage in Asien schwächelt, sind die EU-Gasspeicherfüllstände sogar minimal gestiegen, in Deutschland geringfügig gesunken.

Das durchschnittliche Spotpreisniveau 2025 für Gas wird deutlich über dem von 2024 liegen. Trotzdem werden für 2026 niedrigere Preise erwartet. Die Backwardation hat Bestand. Die Gaskrise dürfte erledigt sein. EU-Sanktionen gegen Russisches LNG ab 2027 spielen keine Rolle mehr.

Die CO2-Preise hingegen sind auch am Terminmarkt weiter gestiegen. Die Korrelation mit den Gaspreisen besteht derzeit nicht. Für 2027 sind jetzt schon über 85 €/EUA zu zahlen. Gründe für den Preisanstieg sind nicht erkennbar.

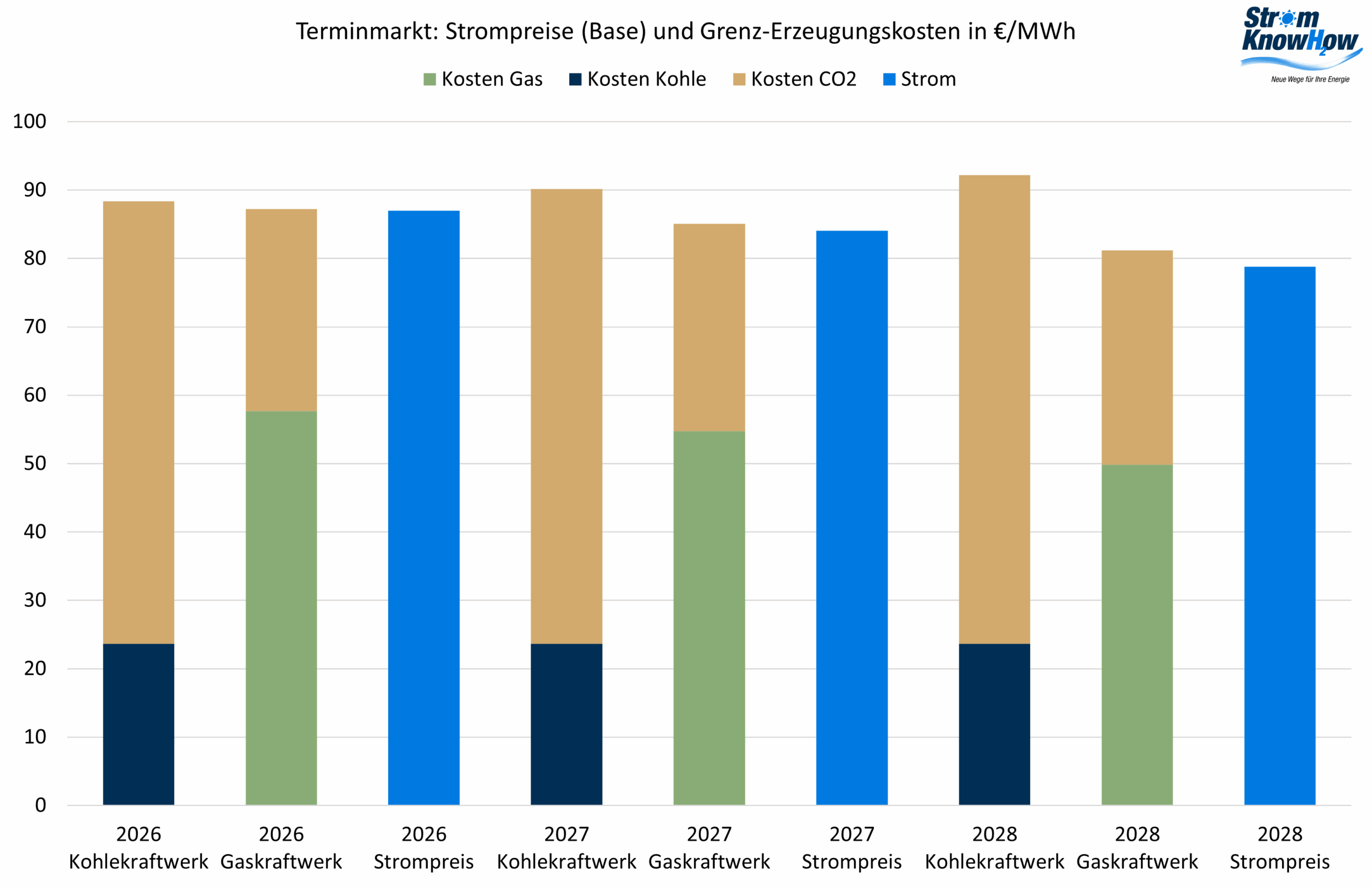

Die Terminpreise Strom für den Winter sind deutlich gestiegen. Auch am langen Ende gab es einen leichten Anstieg. Das ist verwunderlich, denn CO2-Preisanstieg und Gaspreisrückgang kompensieren sich weitgehend. Möglicherweise haben die geringen Stromimporte und der hohe Stromverbrauch für Verunsicherung gesorgt.

Bei den Jahresprodukten lässt sich jedenfalls ein Anstieg der Risikoprämien für alle Lieferjahre feststellen.