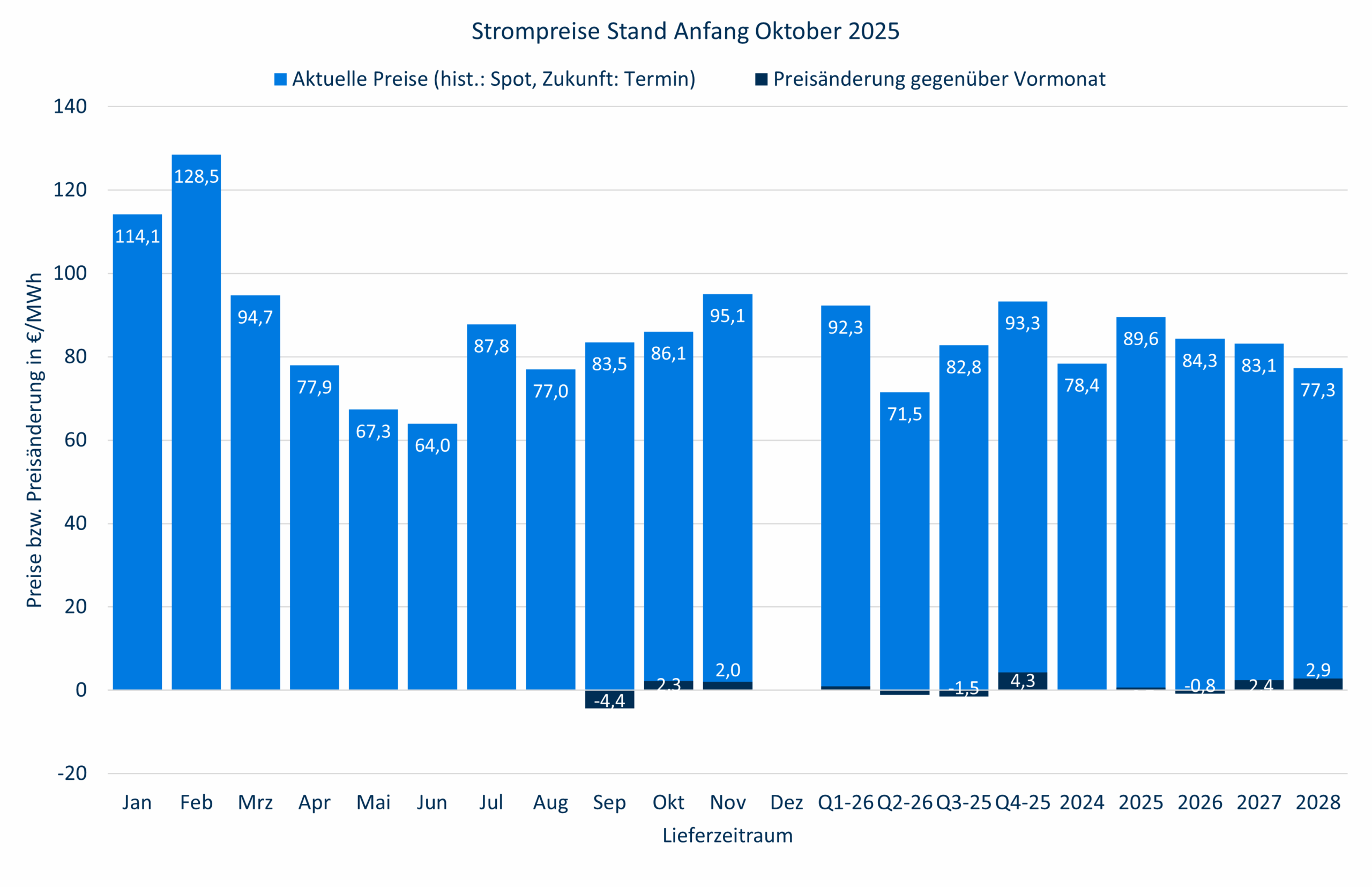

Der Strommarkt war im September unaufgeregt. Die Spotpreise sind gegenüber August wieder deutlich angestiegen, am Terminmarkt war das Bild gemischt.

Spotmarkt

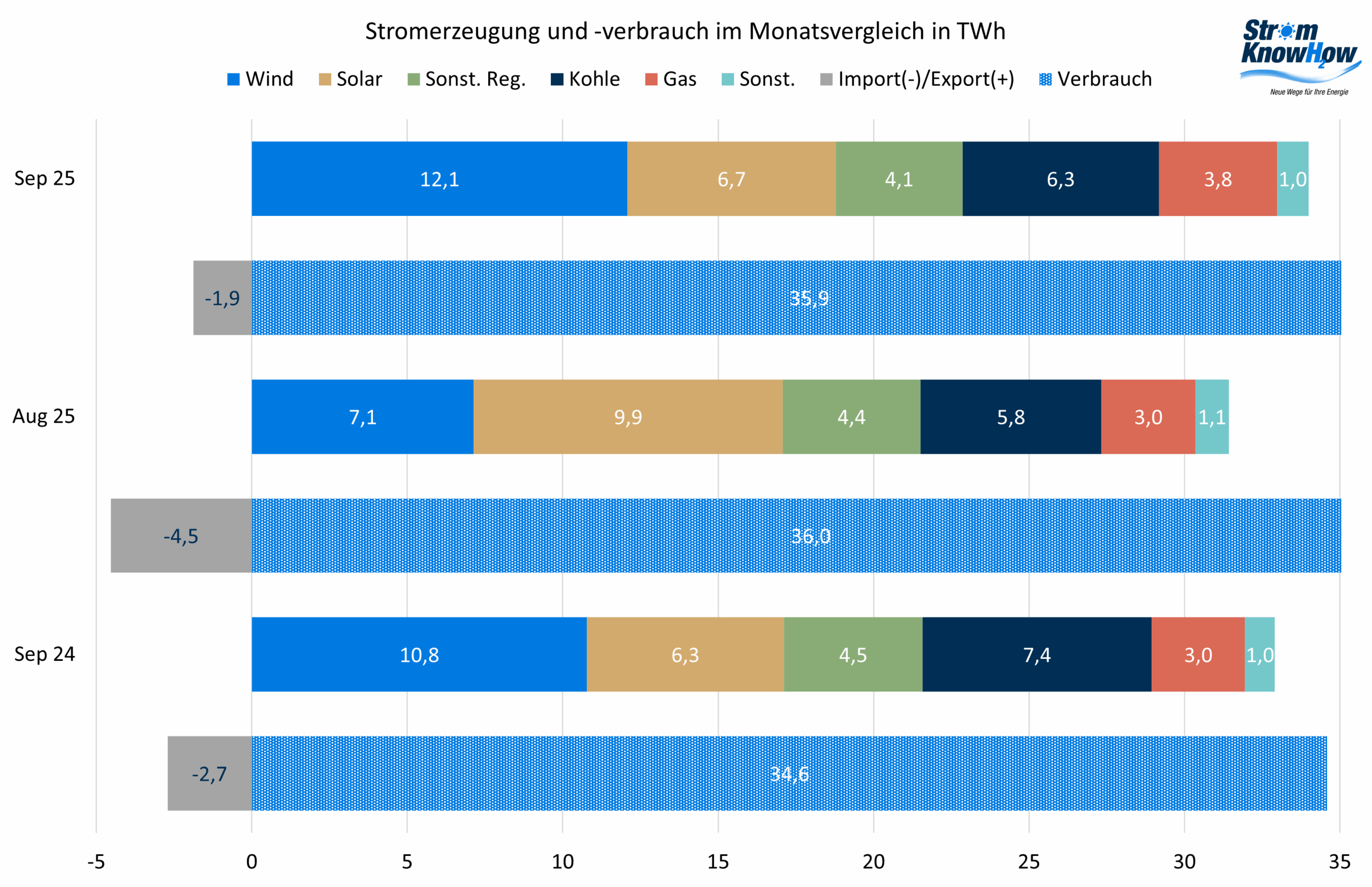

Der September präsentierte sich von seiner windigen Seite. Gegenüber dem Vormonat gab es einen richtigen Sprung nach oben bei der Windstromerzeugung. Die Solarstromerzeugung hingegen war saisonbedingt stark rückläufig. Besonders sonnig war der Monat in den relevanten Regionen in Süddeutschland auch nicht. Da auch der Importsaldo wieder zurückgegangen ist, während der Verbrauch leicht angestiegen ist, mussten fossile Kraftwerke wieder mehr Strom erzeugen. Die Erneuerbaren haben im Mittel 63,7% des Stromverbrauchs gedeckt.

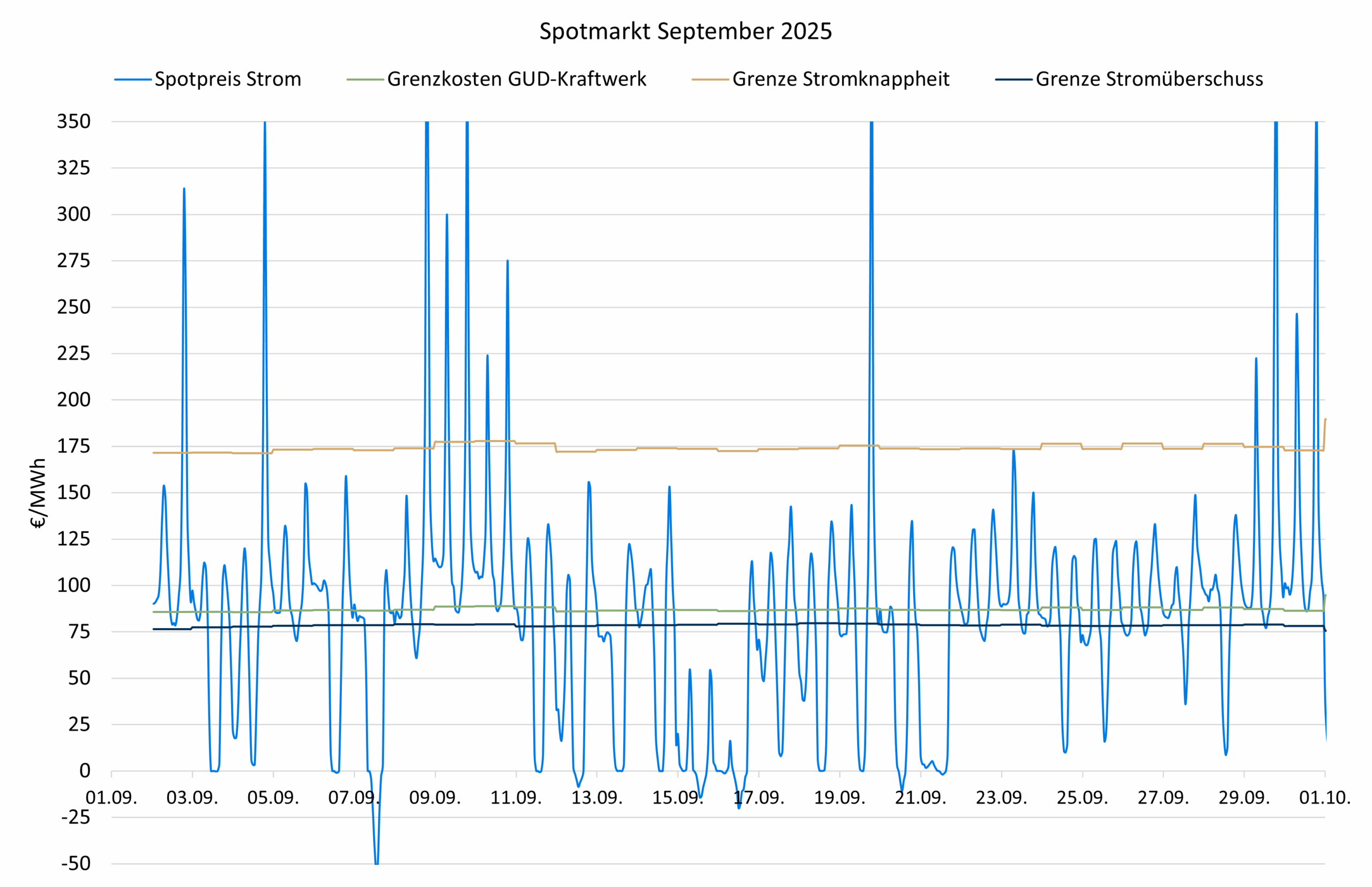

Die Gaspreise sind am Spotmarkt im Mittel leicht auf 32,5 €/MWh gesunken, während die CO2-Preise deutlich auf 75,8 €/MWh gestiegen sind. Das ist ungewöhnlich, denn häufig korrelieren die CO2-Preise mit den Gaspreisen. Die fossilen Stromerzeugungskosten sind insgesamt nur leicht gestiegen, wobei Strom aus Erdgas immer noch teurer ist als aus Kohle. Trotzdem ist der durchschnittliche Spotpreis für Strom deutlich auf 83,5 €/MWh gestiegen.

Die Ursache liegt in den zahlreichen Preisspitzen in den Randstunden vor und nach der Solarstromerzeugung. Da der Stromverbrauch kurz davor und danach deutlich niedriger ist, kommt es zu Spitzen in der Residuallast (Verbrauch abzüglich Wind und Sonne). Diese lässt sich technisch derzeit nur mit offenen Gasturbinen decken, was entsprechend teuer (und klimaschädlich) ist.

Neben den Knappheitspreisen haben auch die negativen Preise und die Überschusszeiten zugenommen. Das ist meist auf die Kombination von Solarstrom und viel Wind zurückzuführen. Der Profilfaktor für Solarstrom ist leicht auf 0,531 gestiegen, während der für Wind an Land auf 0,789 gesunken ist.

Für den 01. Oktober ist die Day ahead-Auktion der Strombörsen auf Viertelstunden umgestellt worden. Derzeit ist das aus den Viertelstunden-Intradaypreisen bekannte „Sägezahnmuster“ noch vorzufinden.

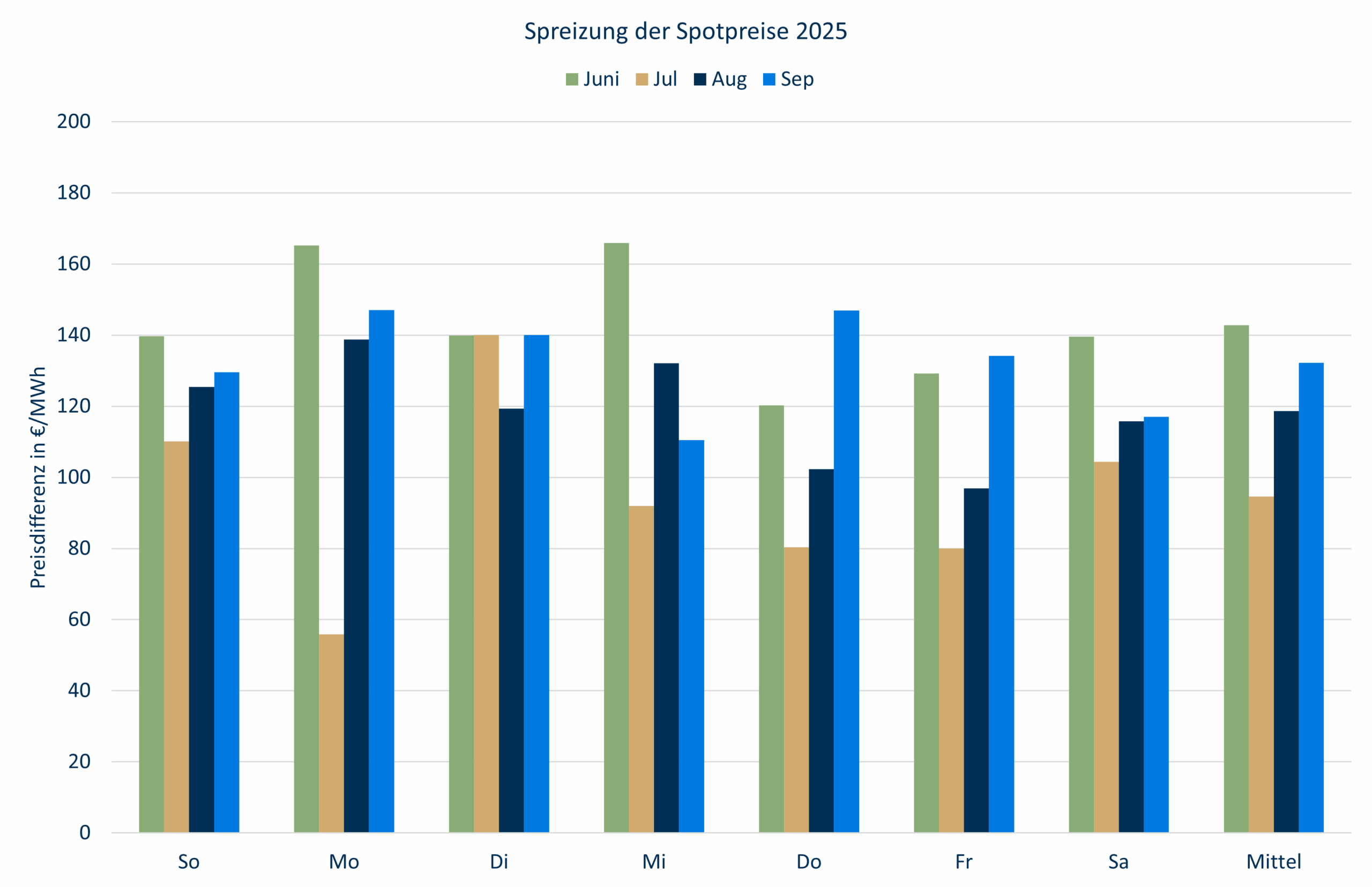

Aufgrund der hohen Preisspitzen ist die Spreizung der Spotpreise im September sogar etwas angestiegen. Batterien könnten einen Beitrag leisten, diese Spitzen zu kappen. Bislang ist davon allerdings nichts zu sehen.

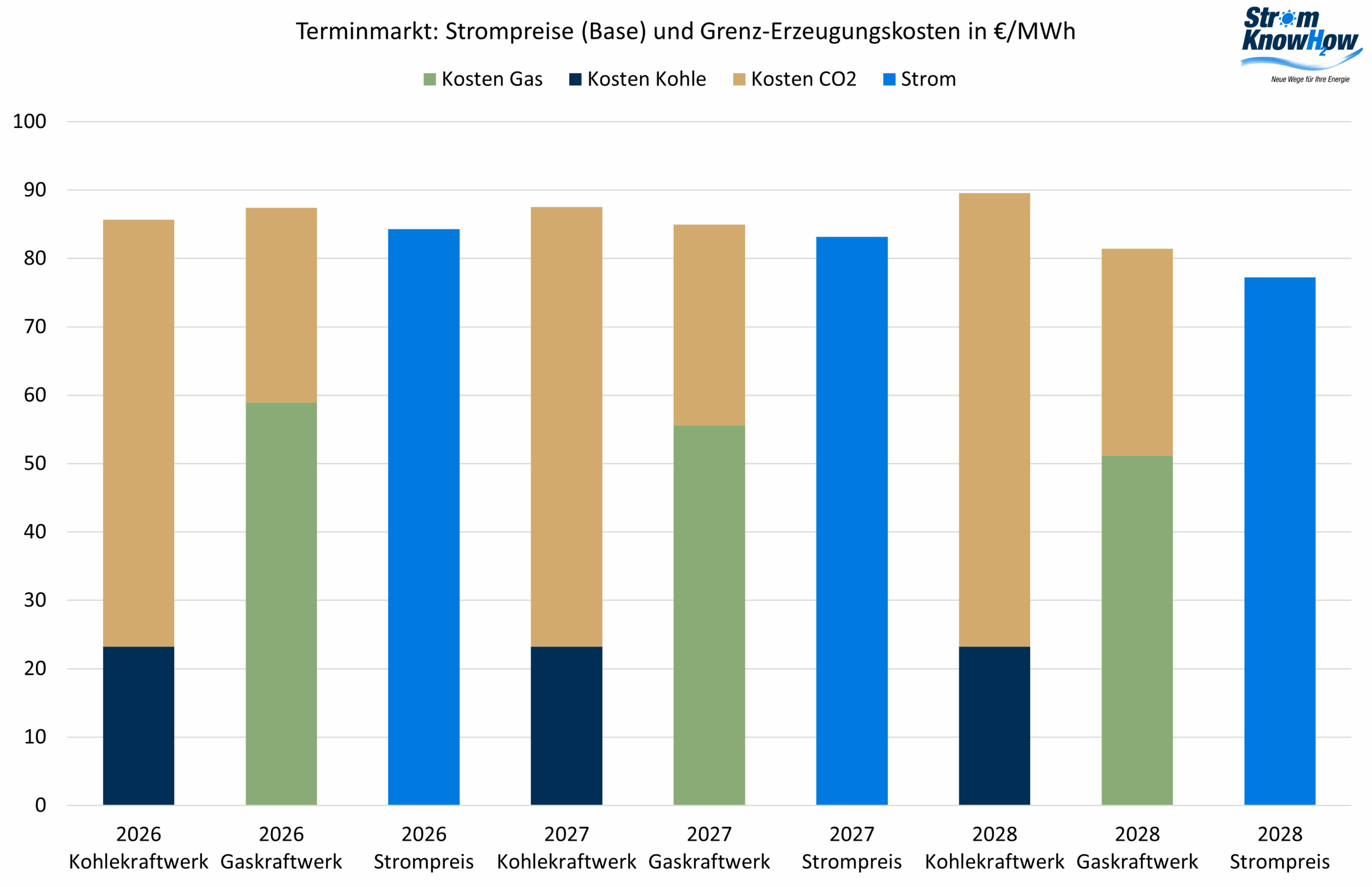

Terminmarkt

Die Gasspeicher sind EU-weit inzwischen zu ca. 82,6%, die in Deutschland immerhin zu 76,7% gefüllt. Das hat zu einer deutlichen Entspannung am Gasmarkt geführt. Die Preise sind am kurzen Ende deutlich und am langen Ende moderat gefallen. Das Lieferjahr 2026 notiert jetzt bei 32,4 €/MWh. Die CO2-Preise hingegen sind deutlich gestiegen, für 2026 mehr als für 2028. Gründe sind nicht erkennbar.

Während die Terminpreise für Strom am kurzen Ende gesunken sind, sind sie am langen Ende überraschend deutlich gestiegen. Die Preisdifferenz zwischen 2026 und 2028 ist seit Anfang des Jahres von rund 14 €/MWh auf rund 7 €/MWh gesunken.

Tatsächlich ist der Preisanstieg am langen Ende auf einen Anstieg der Risikoprämien zurückzuführen. Möglicherweise liegt das an gestiegener Nachfrage nach Planungssicherheit und damit nach Terminprodukten für diesen Zeitraum, wohingegen das Angebot seitens konventioneller Kraftwerke doch sehr begrenzt ist. Kraftwerksstratgie und Kapazitätsmarkt lassen immer noch auf sich warten.