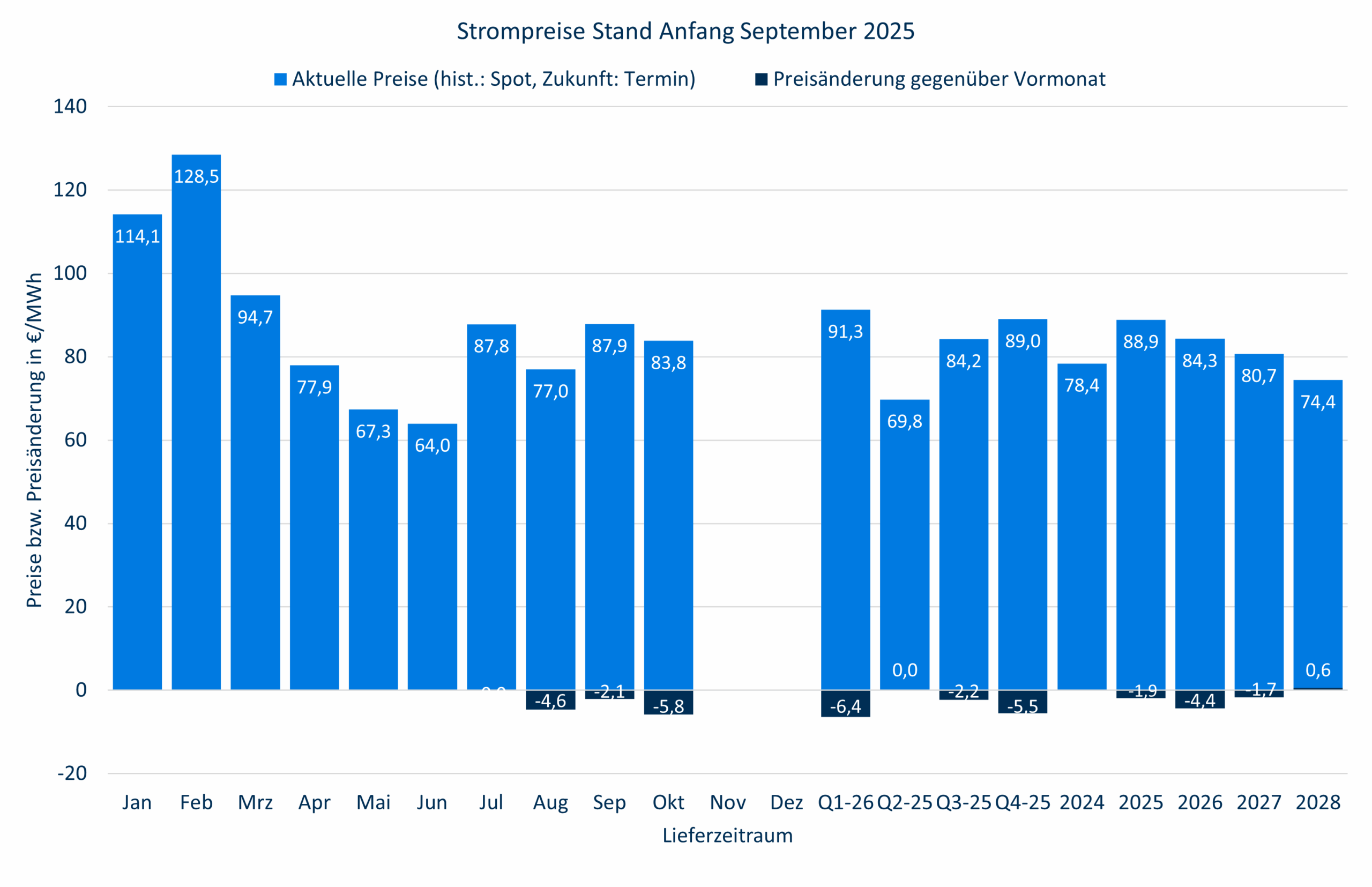

Nach dem Preisanstieg im Juli ging es im August auf breiter Front mit den Strompreisen wieder nach unten.

Spotmarkt

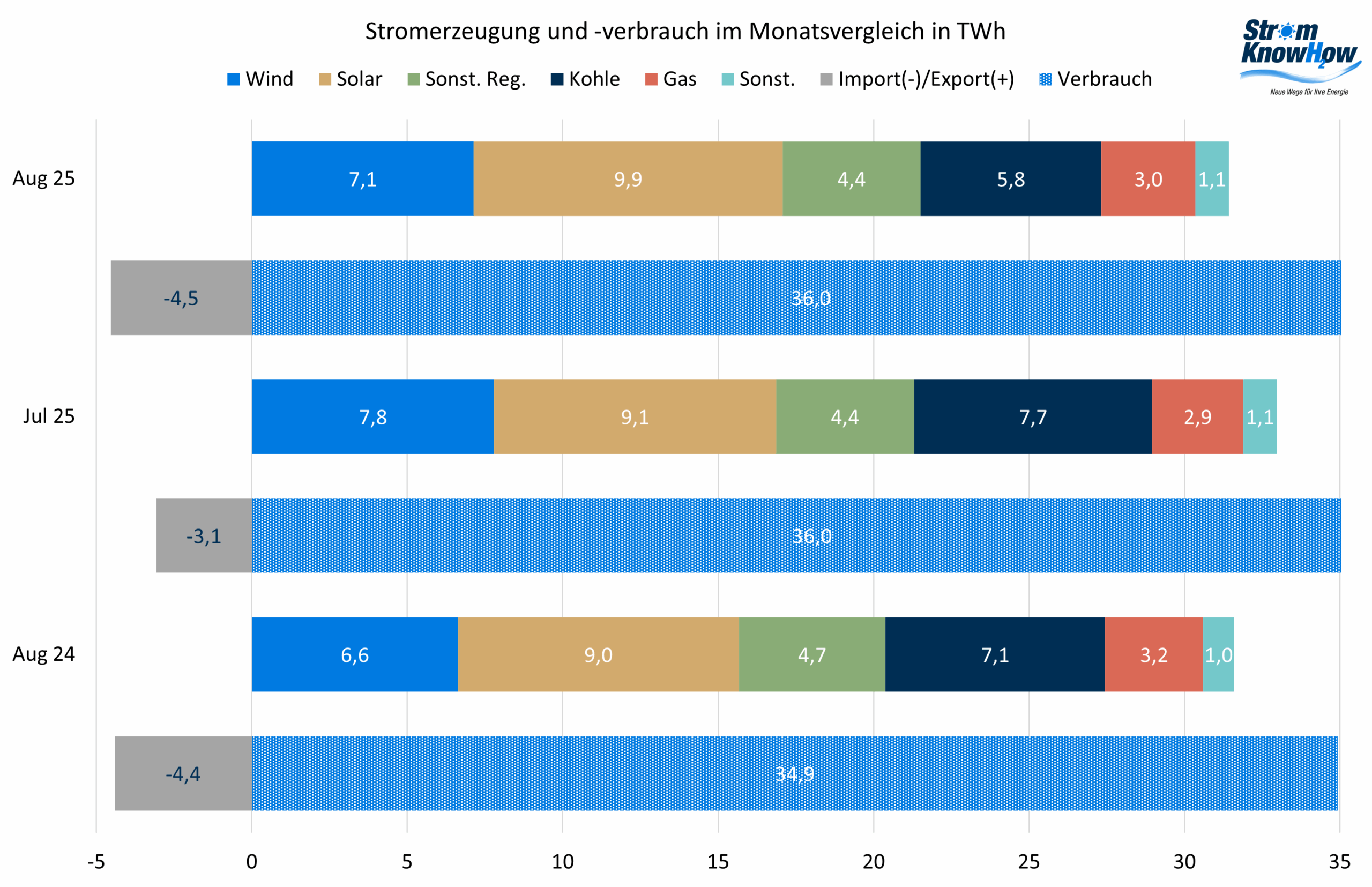

Sonniges Wetter und hohe Stromimporte haben die Kohlestromerzeugung im August zurückgedrängt. Die Windstromerzeugung ist gegenüber dem Vormonat etwas gesunken, aber im Vergleich zum Vorjahresmonat gestiegen. August und September sind normalerweise eher windarm. Die Solarstrahlung hat sonnenstandsbedingt ihr Jahreshoch schon lange hinter sich. Der Anteil der regenerativen Energien am Strombezug aus dem Netz lag bei knapp 60%.

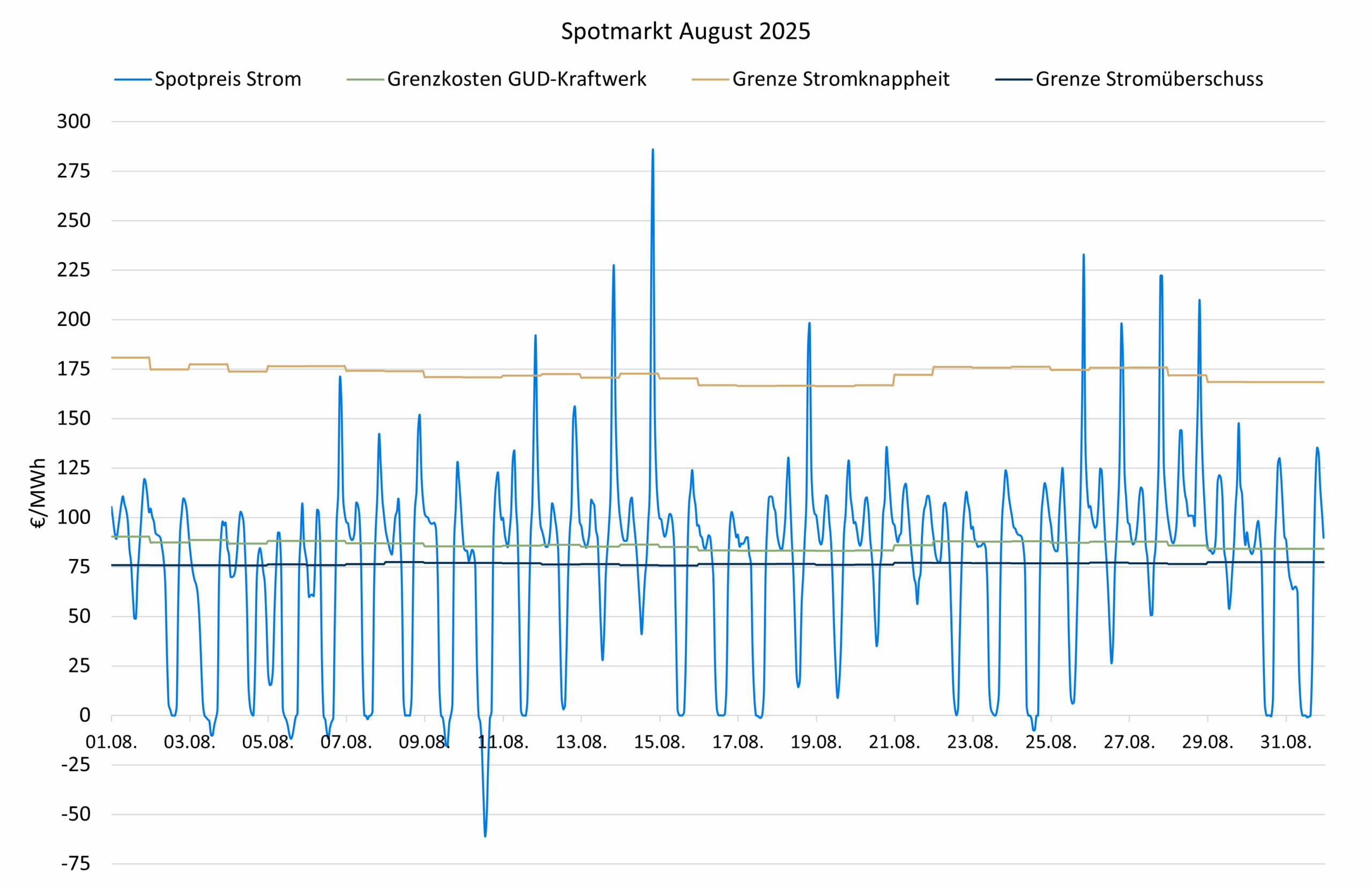

Die Kohle- und Gaspreise sind im August nochmals leicht gesunken, Erdgas kostete am Spotmarkt durchschnittlich 33 €/MWh. Die CO2-Preise sind minimal auf 71,3 €/EUA gestiegen. Aufgrund höheren Stromangebots sind die Spotpreise für Strom auf durchschnittlich 77 €/MWh gefallen, lagen aber trotz des Rückgangs um mehr als 10 €/MWh aber immer noch über denen von Juni und Mai.

Aufgrund der höheren Solarstromerzeugung haben die Überschusszeiten und die negativen Preise wieder zugenommen. Mit insgesamt 64 negativen Stundenpreisen sind aber die Werte deutlich unter denen des Frühsommers geblieben. Im Gegenzug gab es auch wieder mehr Knappheitspreise in den Randstunden. Der Kostenabstand zwischen Strom aus Gaskraftwerken und Kohlekraftwerken hat sich verringert.

Der Profilfaktor für Solarenergie ist wieder gefallen, mit 0,509 aber höher als im April bis Juni. PV-Strom war am Markt 3,9 ct/kWh wert. Für Onshore-Windkraft lag der Profilfaktor mit 0,917 auf hohem Niveau.

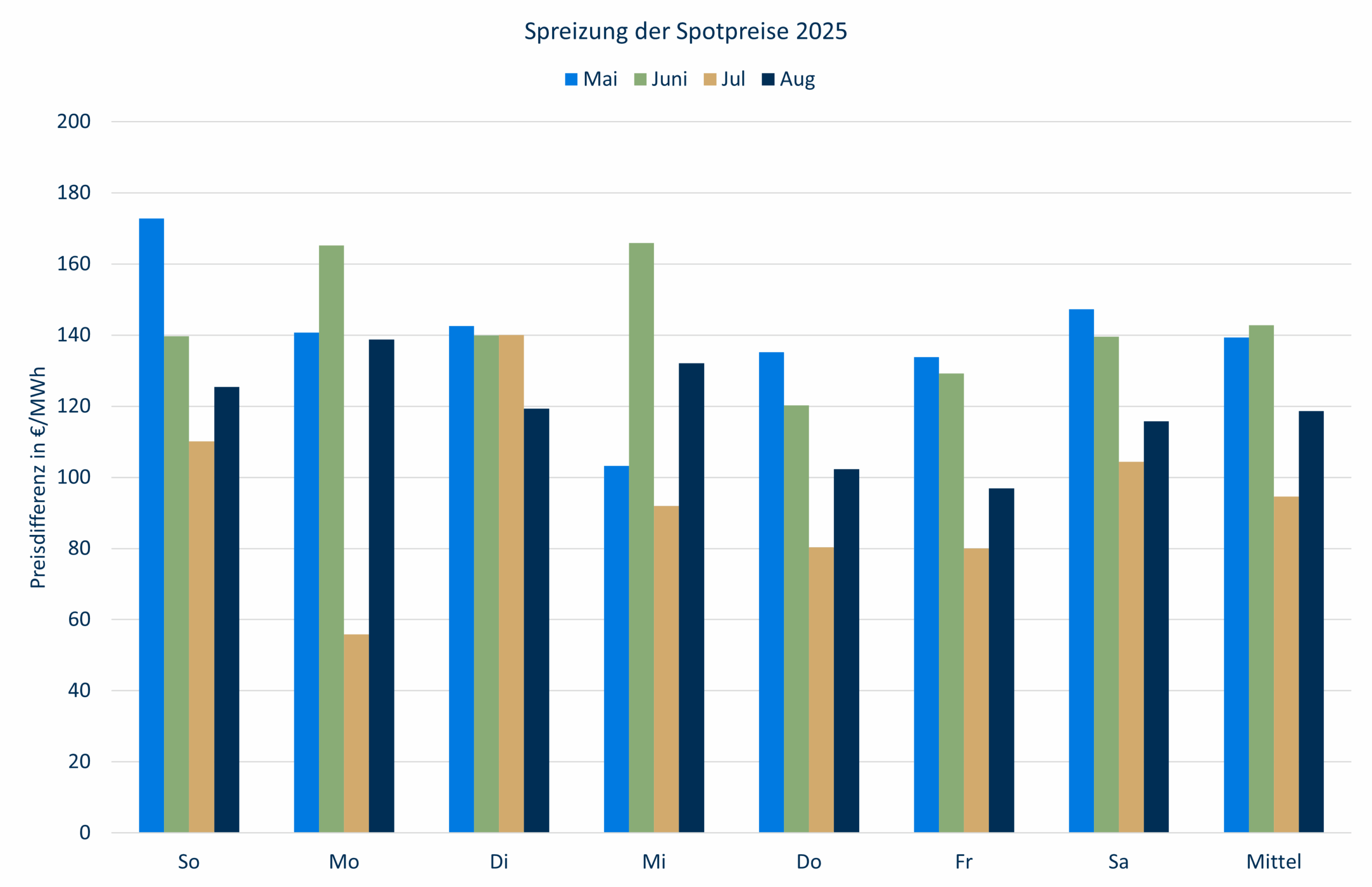

Auch die Spreizung der Spotpreise hat wieder zugenommen, aber bei weitem nicht das Niveau von Mai und Juni erreicht.

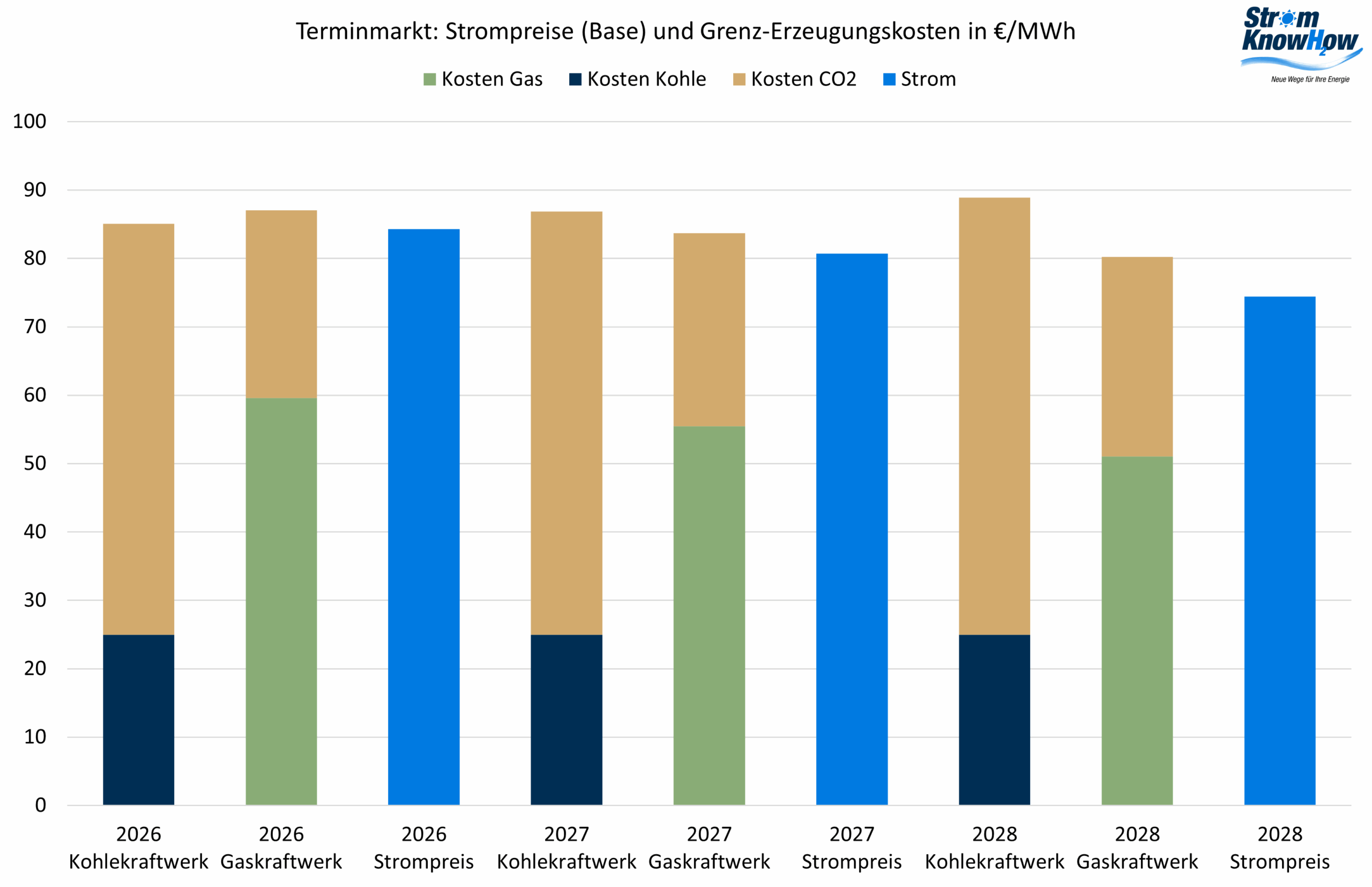

Terminmarkt

Im Einklang mit rückläufigen Erdgaspreisen am Terminmarkt sind die Terminpreise für Strom am kurzen Ende gesunken, auch für 2027 ab es noch Abschläge, für 2028 hingegen sind die Preise leicht gestiegen. Zudem sind die Preise für 2027 und 2028 immer noch höher als vor Monatsfrist. Auch hier ist die Entwicklung synchron zu den Gaspreisen. Die Preise für CO2-Zertifikate sind leicht gestiegen.

Inzwischen gibt es auch Notierungen für CO2-Zertifikate im EU-ETS2, die ab 2027 in vielen vom EU-ETS1 nicht erfassten Bereichen benötigt werden. Die Preise im EU-ETS2 sind für alle Lieferfristen rund 3 €/t CO2 höher als im EU-ETS1. Offenkundig stoßen die Papiere bislang auf wenig Interesse. Es ist davon auszugehen, dass die EU-ETS2-Preise viel höher sein werden. Möglicherweise färbt das dann auch psychologisch auf die EU-ETS1-Preise ab.

Die Gasspeicher sind nach wie vor weniger gefüllt als in den Vorjahren. Auf EU-Ebene stehen jetzt 77,3%, für Deutschland sind es 70,7%.

Die steigenden CO2-Preise am langen Ende in Verbindung mit sinkenden Gaspreisen haben seit längerem zur Folge, dass die Stromerzeugung aus Kohlekraftwerken ab 2027 am Terminmarkt teurer ist als die aus Gaskraftwerken. Für 2026 haben sich die Kosten wieder angenähert und liegen fast auf gleichem Niveau.

Die Risikoprämien haben zugenommen, insbesondere am langen Ende. Möglicherweise spiegelt sich hier der Erwartung wider, dass der Ausbau der Erneuerbaren Energien gebremst wird.