Der Gaspreis ist einer der wichtigsten Einflussfaktoren auf den Strompreis im Großhandel, nicht zuletzt, weil der CO2-Preis häufig mit dem Gaspreis korreliert.

Mengen

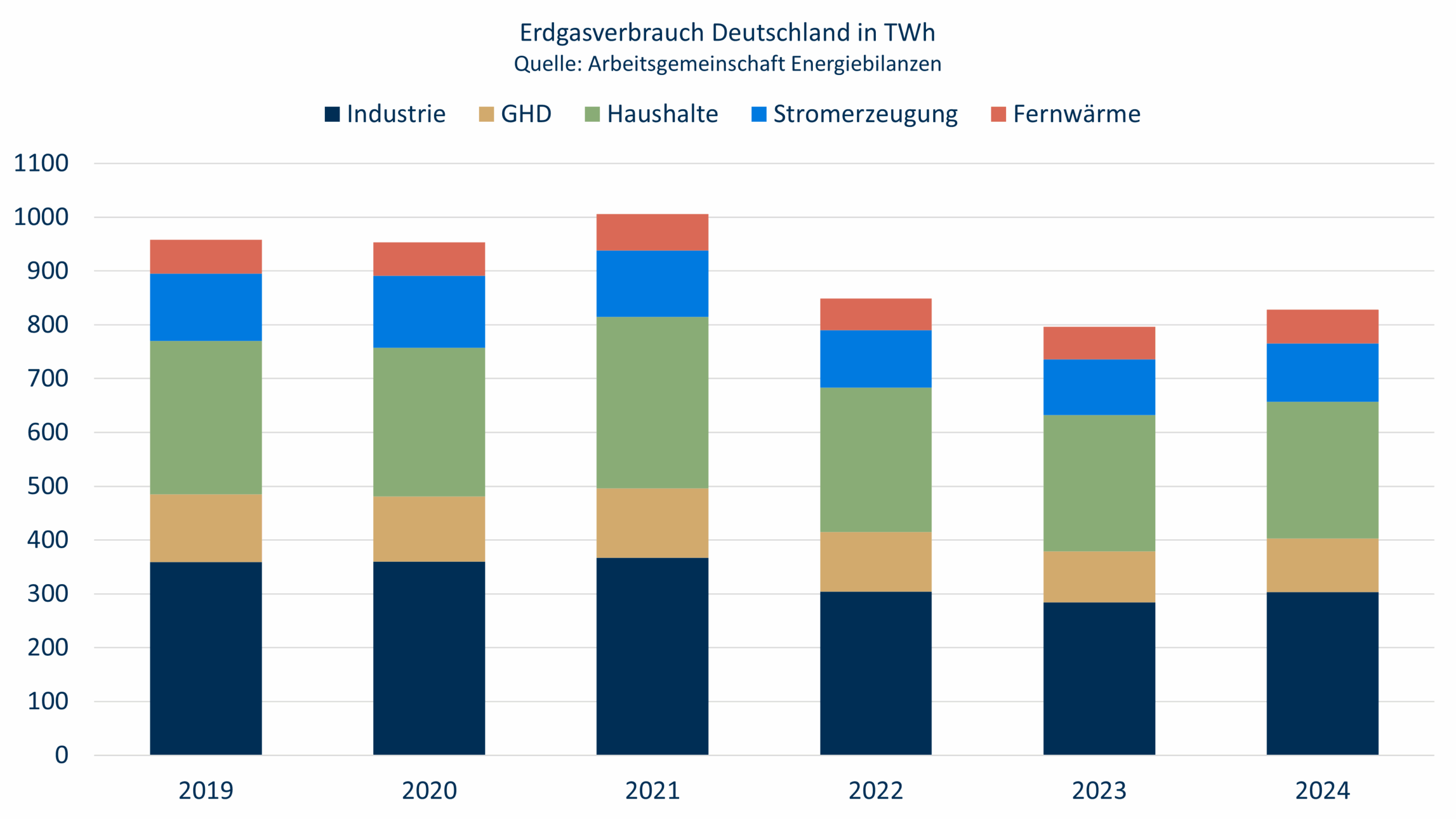

Der Gasverbrauch in Deutschland ist im Vergleich zur Zeit vor Corona um rund 15% auf gut 800 TWh gesunken. Ein Verbrauchsrückgang ist in allen Sektoren zu verzeichnen. Der Anteil der Stromerzeugung am Gasverbrauch liegt unter 15%. Ein windarmer Winter wie 2024/25 mit entsprechend höherer Stromerzeugung in Gaskraftwerken hat somit einen überschaubaren Einfluss.

Viel höher ist der Einfluss der Temperatur auf den Gasverbrauch. Insgesamt ist der Gasverbrauch im Winter rund dreimal so hoch wie im Sommer. Das liegt größtenteils an den Haushalten, aber auch in Gewerbe, Handel und Dienstleistung wird das Gas in erster Linie zum Heizen genutzt. Die Sommer-Winter-Relation gibt einen Vorgeschmack auf die Verhältnisse in einem Stromsystem, in dem fast ausschließlich mit Strom/Wärmepumpen geheizt wird.

Die europäische Integration des Gasmarktes ist deutlich weiter fortgeschritten als die des Strommarktes. Die LNG-Importe erfolgen auch nach dem Bau der deutschen LNG-Terminals noch größtenteils über die Häfen in den Niederlanden, Belgien und Frankreich. Deutschland ist nach der (weitgehenden) Einstellung der Pipeline-Lieferungen aus Russland Transitland für die Länder in Südosteuropa. Physikalische und kaufmännische Importe sind deswegen zu unterscheiden.

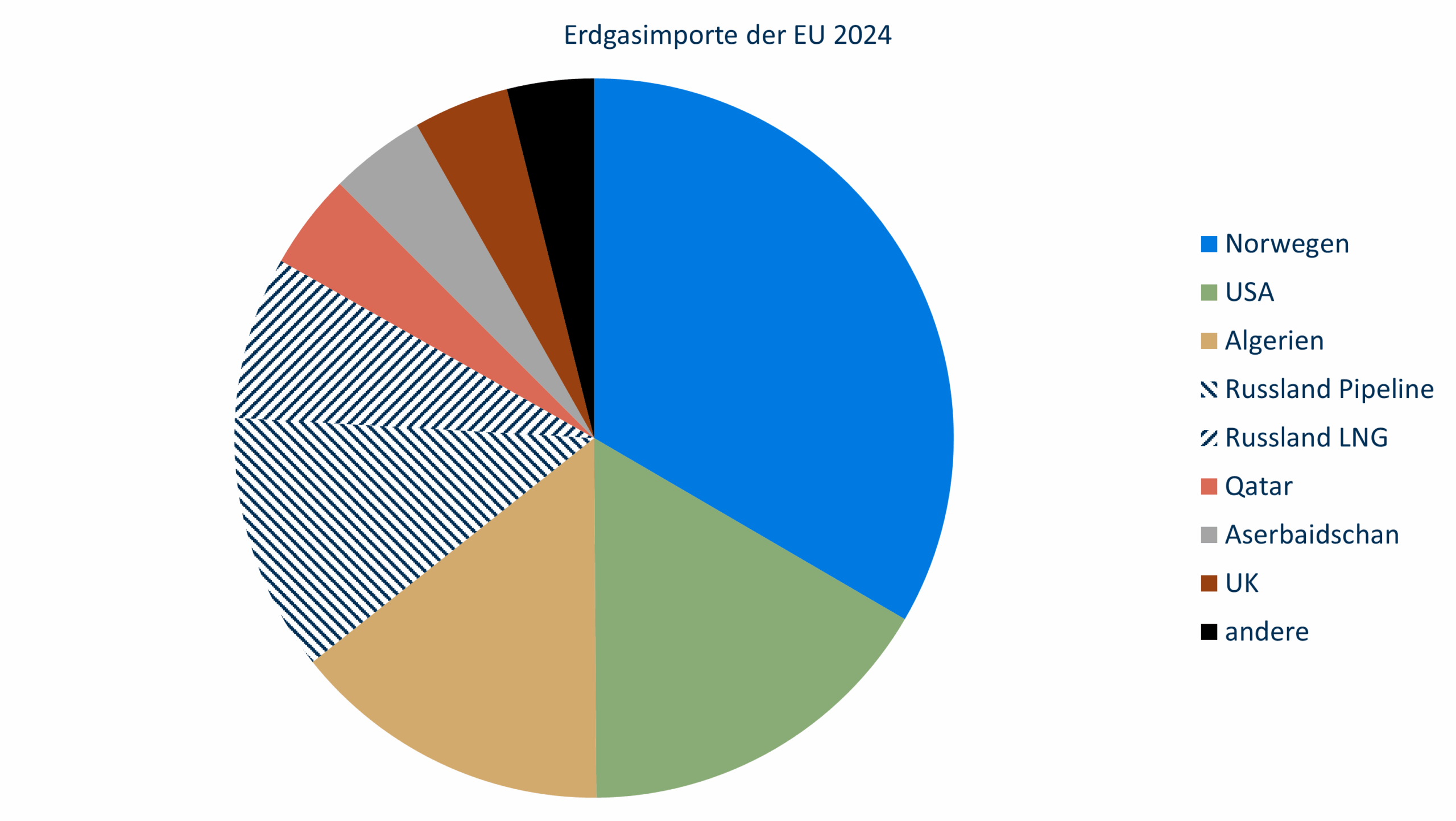

Neben den Erdgasimporten gibt es auch geringe Erdgasförderung in der EU, vor allem in den Niederlanden, aber auch in Deutschland. Die Importe teilen sich technisch in Importe per Pipeline (z.B. Algerien) und LNG (z.B. USA) auf. LNG hat 2024 knapp 40% der Lieferungen beigetragen. Manche Länder nutzen beide Wege (z.B. Norwegen), je nach Lage. Insgesamt kamen auch 2024 noch erhebliche Teil des Erdgases aus Russland. Insgesamt wurden rund 2.729 TWh Erdgas importiert.

Auf EU-Ebene liegt der Anteil der Stromerzeugung am Gasverbrauch rund doppelt so hoch wie in Deutschland. Einerseits gibt es in anderen Ländern weniger Heizbedarf, andererseits mehr Gaskraftwerke und weniger Chemieindustrie. Die EU möchte den Erdgasbedarf insgesamt verringern und kein Erdgas mehr aus Russland importieren.

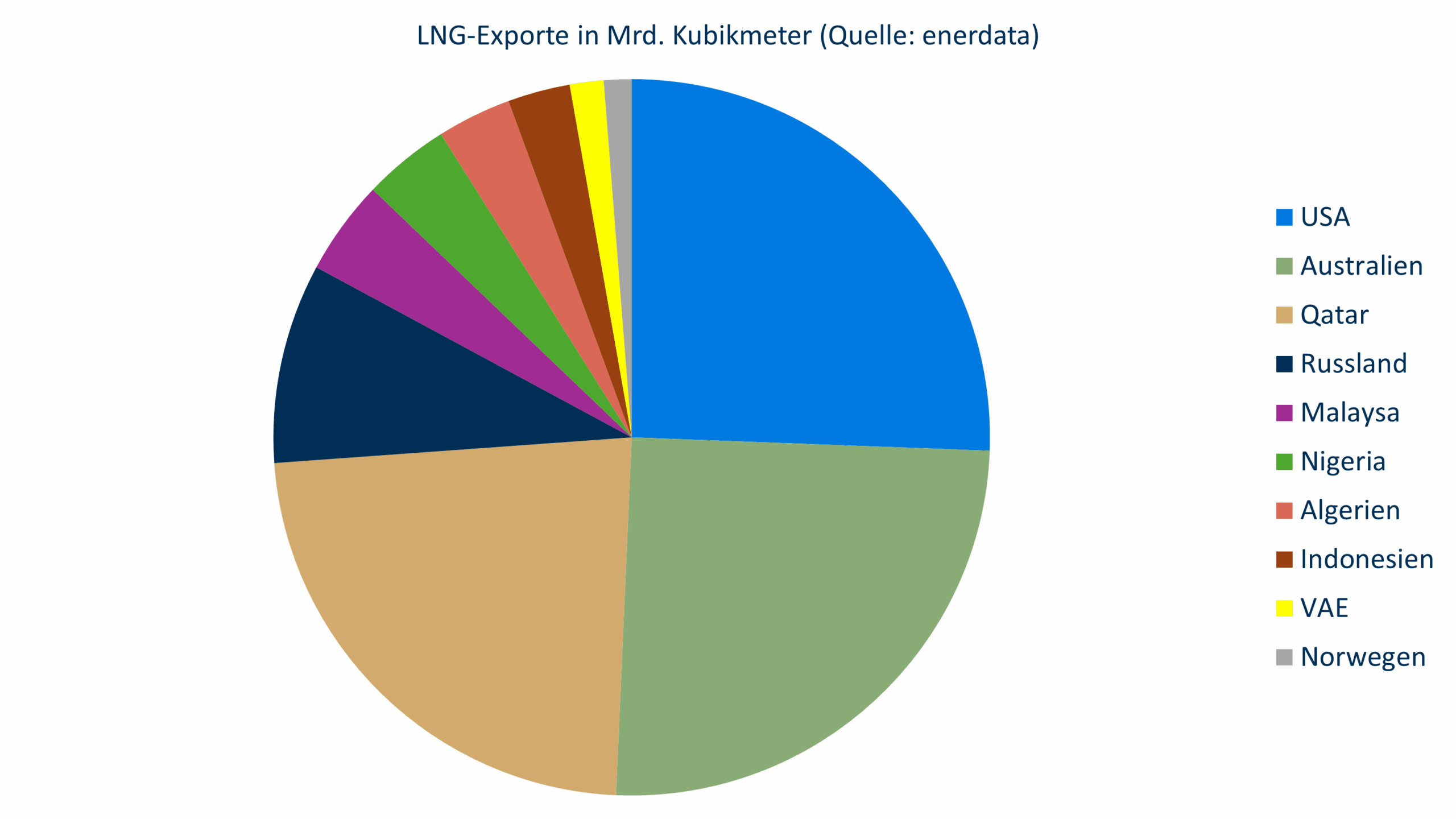

Durch die LNG-Technologie ist aus regionalen Erdgasmärkten ein Weltmarkt entstanden, ähnlich wie bei Kohle und Öl. Wird nur LNG betrachtet, so sind die USA bereits jetzt der größte Exporteur vor Australien und Katar. Würde man die Pipelinelieferungen einbeziehen, würden sich die Verhältnisse verschieben, zugunsten z.B. von Norwegen und zuungunsten von Australien und Katar. Die zehn größten Exporteure kamen 2024 auf ein Exportvolumen von rund 4.700 TWh.

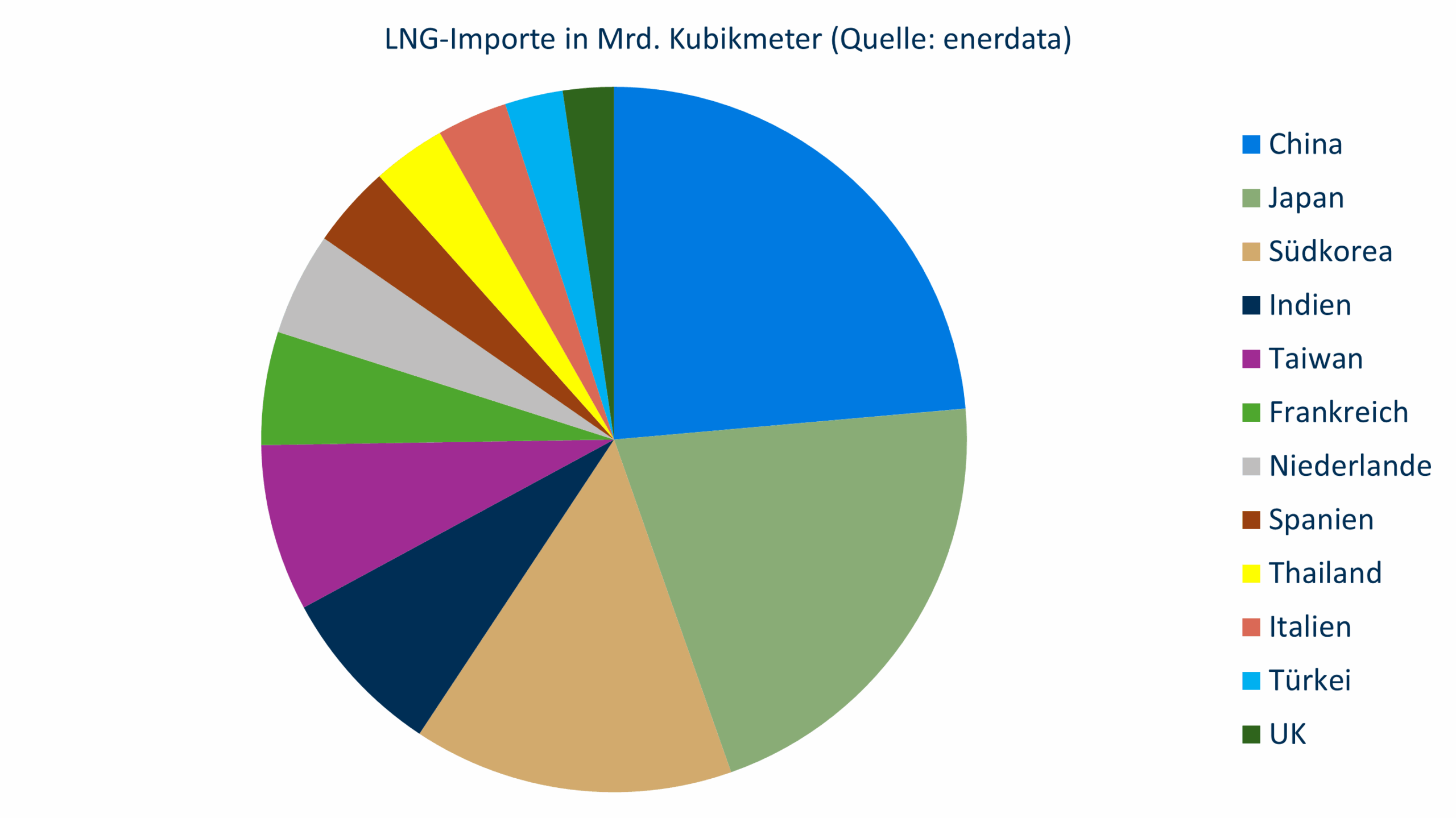

Auf der LNG-Importseite dominieren die asiatischen Länder, vor allem China, Japan und Südkorea. Wird allerdings die EU insgesamt betrachtet, ist diese derzeit der größte Importeur. Deutschland spielt in dieser Darstellung eine untergeordnete Rolle, weil hier die physikalischen Gasflüsse abgebildet sind und das LNG für Deutschland größtenteils in anderen Ländern angeliefert wird. Die zwölf größten Importeure kamen 2024 auf ein Importvolumen von rund 4.500 TWh.

Insbesondere die USA und Katar weiten ihr LNG-Angebot massiv aus. Die internationale Energieagentur rechnet bis 2030 mit einem Überangebot und entsprechenden Verdrängungspreisen. Deswegen baut Trump schonmal vor.

Preise

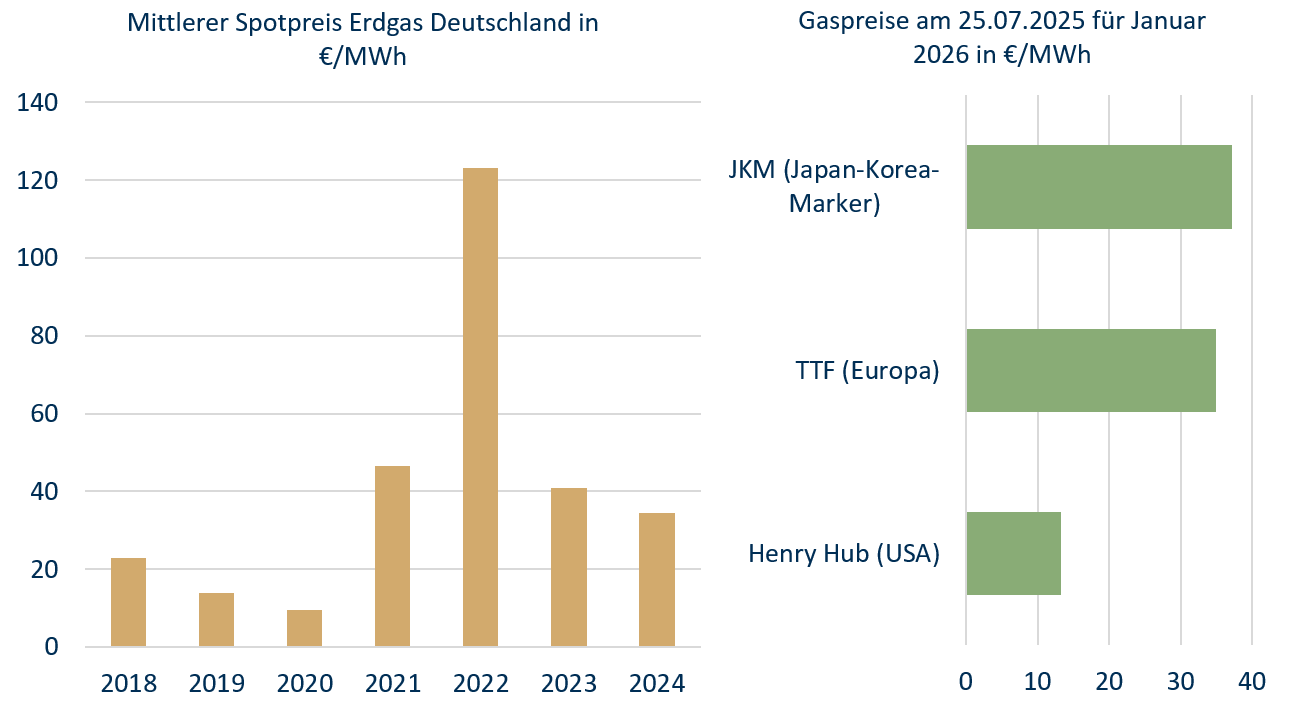

Die Gaspreise am Spotmarkt sind bereits vor der Gaskrise auch auf Jahresbasis sehr volatil gewesen, maßgeblich abhängig von den Temperaturen im Winter. Seit dem Höhepunkt 2022 sind die Preise deutlich zurückgekommen, aber immer noch über dem Vorkrisenniveau. 2025 liegt das Preisniveau bislang über dem von 2024.

Für die Preise im LNG-Welthandel gibt es drei Benchmarks: die Preise am Henry Hub (Lousiana, USA), den JKM (Japan-Korea-Marker) für Asien und den TTF (Title Transfer Facility, Niederlande) für Europa. Die US-Preise liegen nicht einmal bei der Hälfte der anderen, was einerseits die mangelnde Wettbewerbsfähigkeit der energieintensiven EU-Industrie erklärt, andererseits das Streben der US-Gasindustrie, die Exporte auszuweiten. Zu hohe Exporte führen allerdings – sofern das Gasangebot nicht in gleichem Maße steigt – irgendwann zu steigenden Gaspreisen in den USA.

Die Preise in Asien sind in etwa auf dem Niveau der europäischen Preise, meist etwas höher. China kann den Gasbedarf flexibilisieren. Sind die Gaspreise zu hoch, wird wieder mehr Kohle eingesetzt. Im ersten Halbjahr 2025 hat Asien den Gasverbrauch reduziert und damit den höheren Verbrauch in Europa kompensiert. Anders als in der EU steigt in Asien der Gasverbrauch langfristig an. Sind die Winter in Asien und Europa gleichermaßen kalt, steigen die Gaspreise deutlich.

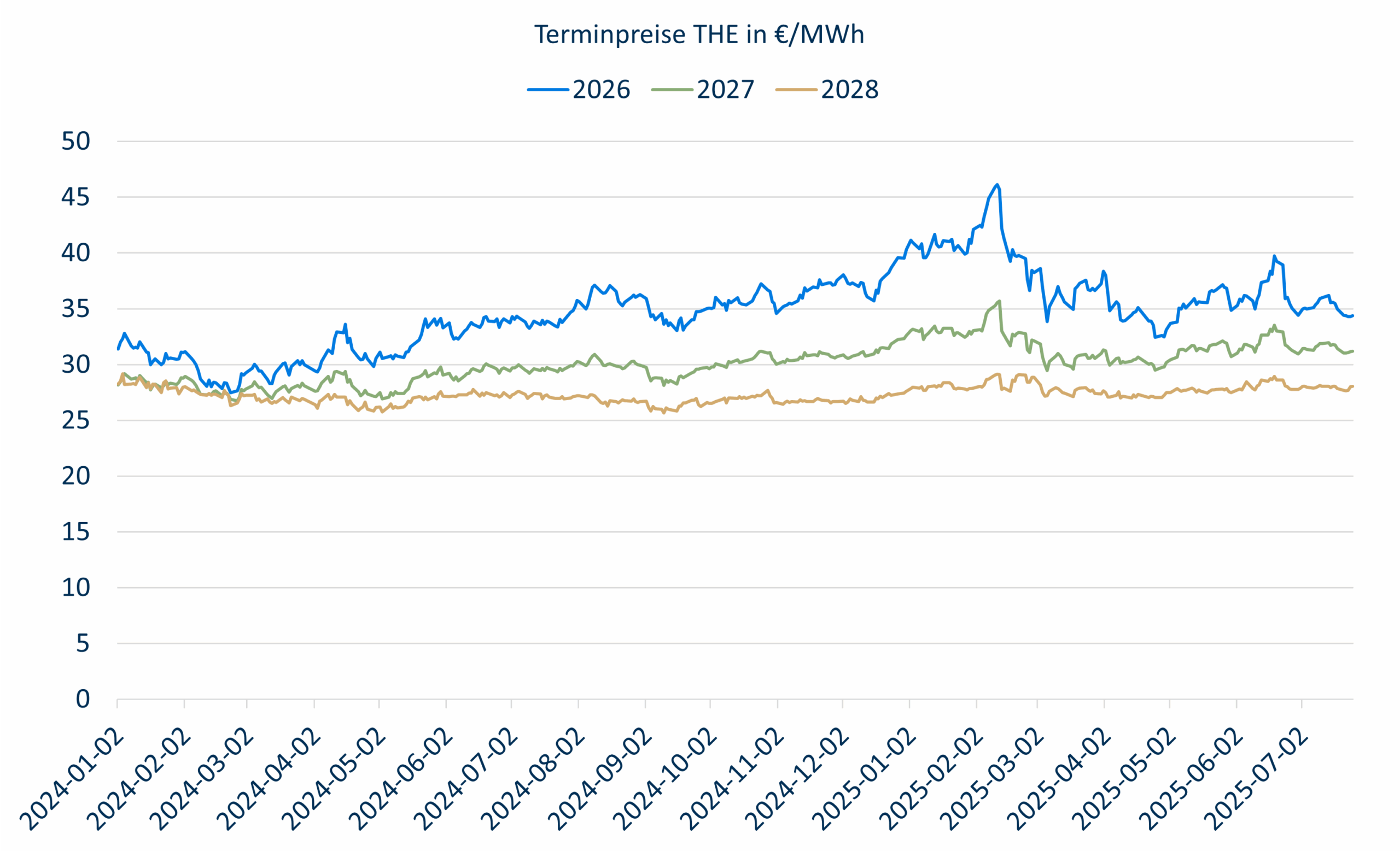

Am Terminmarkt gibt es eine ausgeprägte Backwardation, d.h. je weiter der Lieferzeitraum in der Zukunft liegt, desto billiger ist das Gas. Ähnlich wie beim Strom haben höhere Preisschwankungen am Spotmarkt Auswirkungen auch auf die Terminpreise. Die Preise für das Marktgebiet THE (The European Hub) sind für Deutschland aussagekräftiger als die für TTF, die geringfügig niedriger sind.

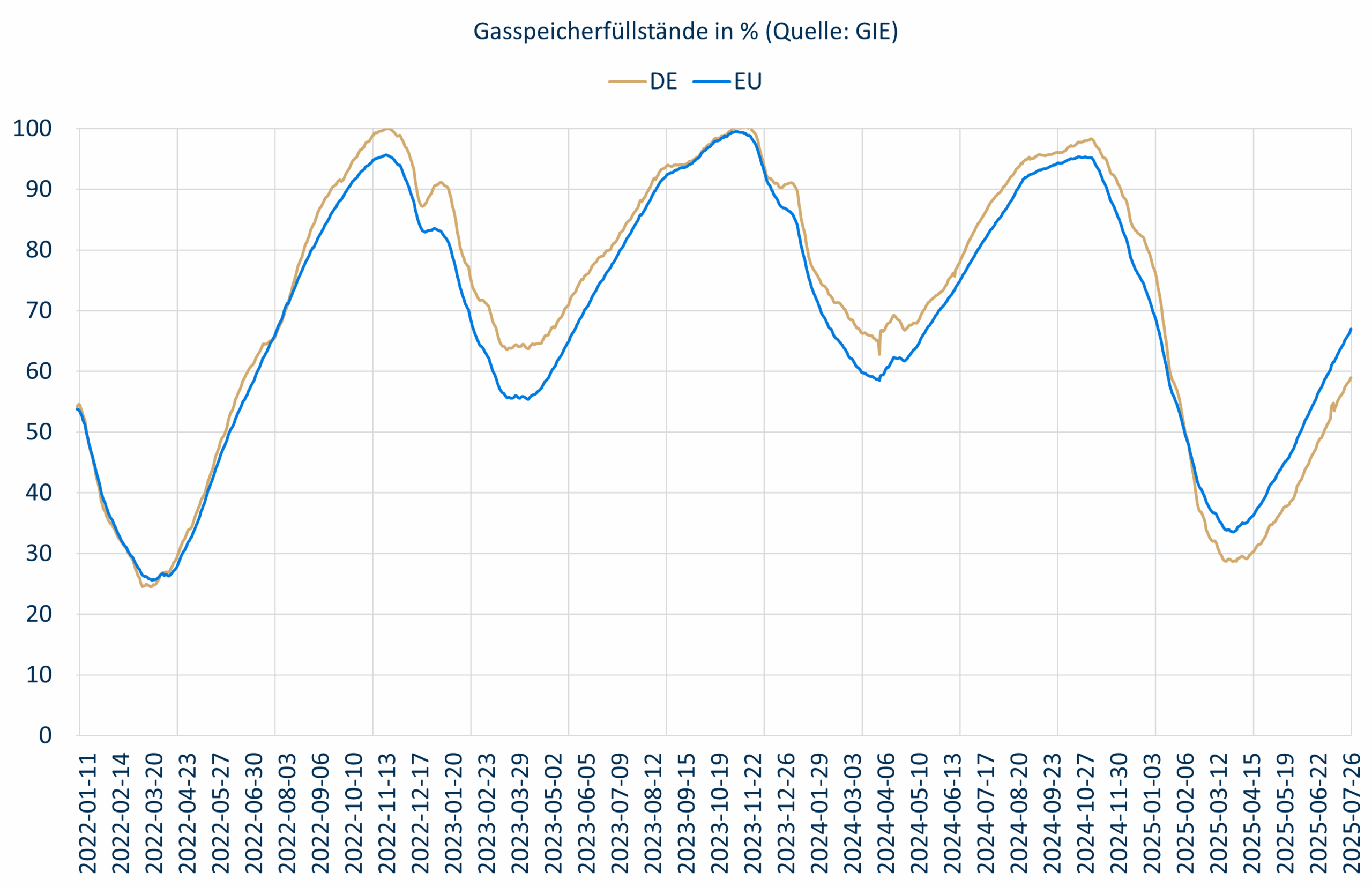

Die hohe Diskrepanz zwischen Sommer- und Winterverbrauch erfordert große Saisonspeicher. Seit der Gaskrise 2022 gibt es von der EU verfügte Verpflichtungen, bestimmte Gasspeicherfüllstände zu bestimmten Zeiten vorzuhalten. Wenn die Füllstände durch den Markt nicht erreicht werden, sind die Marktgebietsverantwortlichen (im Gasmarkt das Pendant zu den Übertragungsnetzbetreibern im Strommarkt) verpflichtet, Gas zu beschaffen, egal, was es kostet.

Dieser Mechanismus hat in den vergangenen Jahren dazu geführt, dass die Gaspreise für Lieferungen im Sommer höher waren als im Winter, was der fundamentalen Nachfragesituation diametral widerspricht. Nachdem im Frühjahr Anpassungen an diesem Mechanismus vorgenommen wurden, hat sich die Preislandschaft normalisiert.

Die aktuellen Speicherstände sind EU-weit immer noch unter denen der Vorjahre, was aber nicht für Beunruhigung am Markt sorgt. Die Speicherstände in Deutschland sind deutlich niedriger, aber entscheidend ist das EU-Niveau.