Am Spotmarkt ging es mit viel Sonne und Wind noch ein Stück nach unten, am Terminmarkt gab es viel Lärm um Nichts.

Spotmarkt

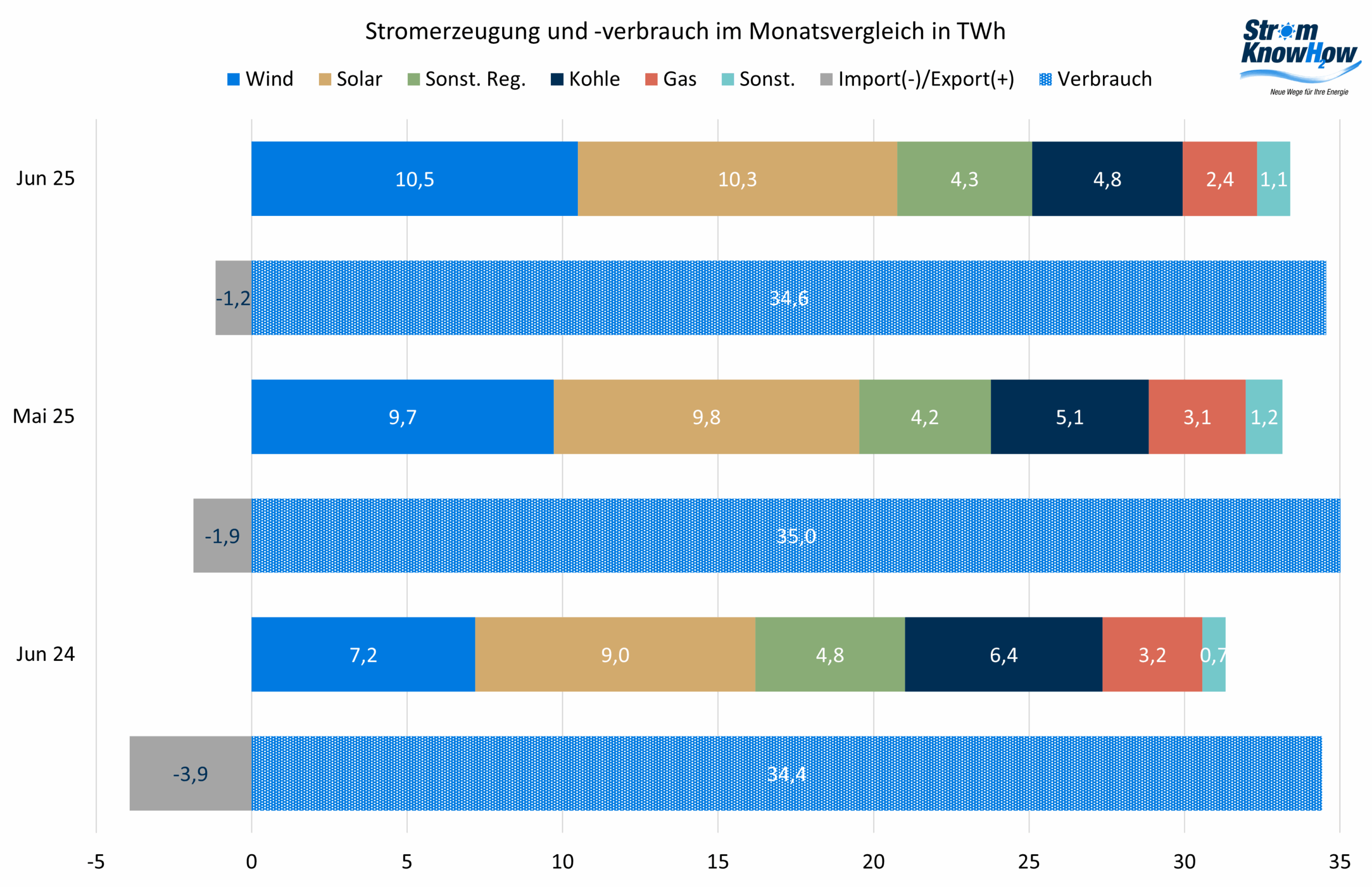

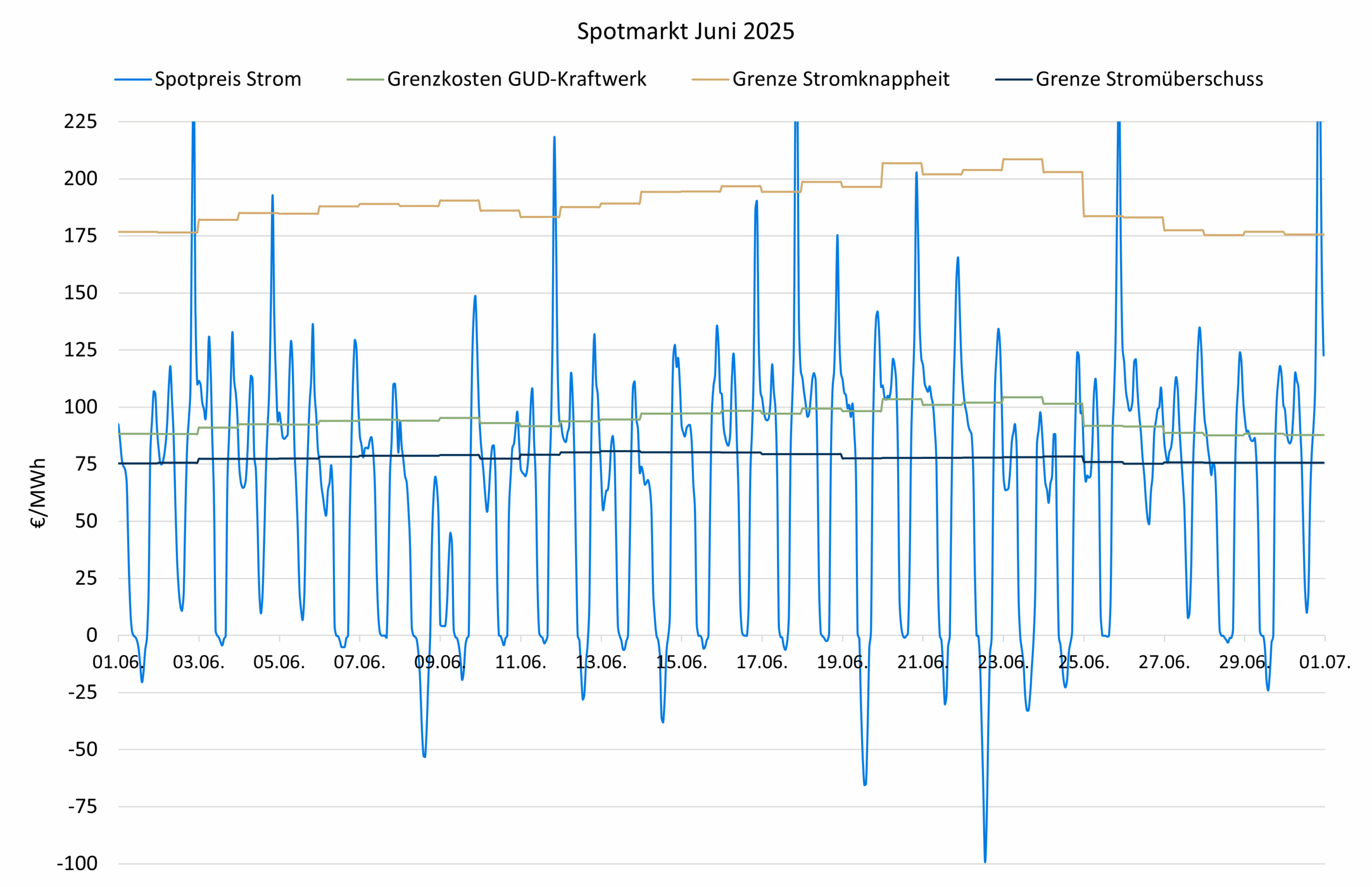

Eine sehr ordentliche Windstromerzeugung, hohe Temperaturen, sehr viel Solarstromerzeugung und weiterhin zu wenig Niederschläge waren die Voraussetzungen für eine in Summe entspannte Situation am Spotmarkt. Der regenerative Anteil stieg auf 72,6%, ein neuer Rekord. Die fossile Stromerzeugung war weiter rückläufig. Da auch der Stromverbrauch auf niedrigem Niveau verharrte, ging der Stromimportsaldo weiter zurück.

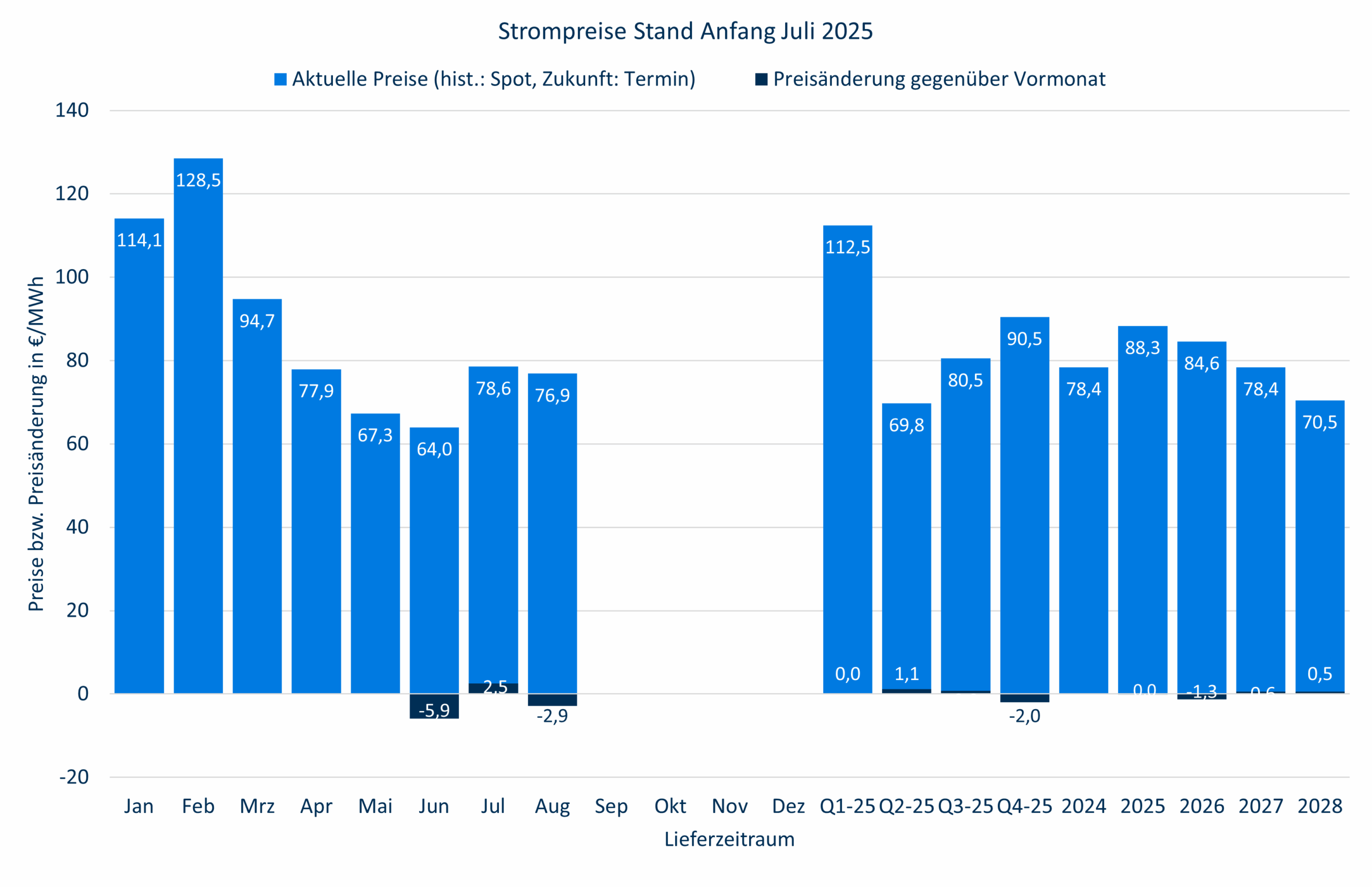

Trotz im Mittel gestiegener Gas- und CO2-Preise ist damit der durchschnittliche Spotpreis für Strom auf 63,99 €/MWh gesunken. Das ist der niedrigste Wert seit Februar 2024. Gas kostete im Mittel 37,5 €/MWh und CO2 72,2 €/EUA. Die Überschusszeiten und Lieferstunden mit negativen Spotpreisen haben nochmals zugenommen, aber auch die Zeiten mit Knappheitspreisen. Für den 01. Juli gab es in den Abendstunden sogar eine ausgeprägte Preisspitze mit 476,19 €/MWh.

Neben hohem Klimatisierungsstrombedarf tragen Kühlwasserprobleme bei den französischen Kernkraftwerken zur Knappheit in den Morgen- und Abendstunden bei. Der Profilfaktor für die PV-Stromeinspeisung ging noch einmal leicht zurück, so dass Solarstrom am Markt nur noch 2 ct/kWh wert war. Der Profilfaktor für Onshore-Windkraft lag mit 0,886 ebenfalls niedriger als noch im Mai.

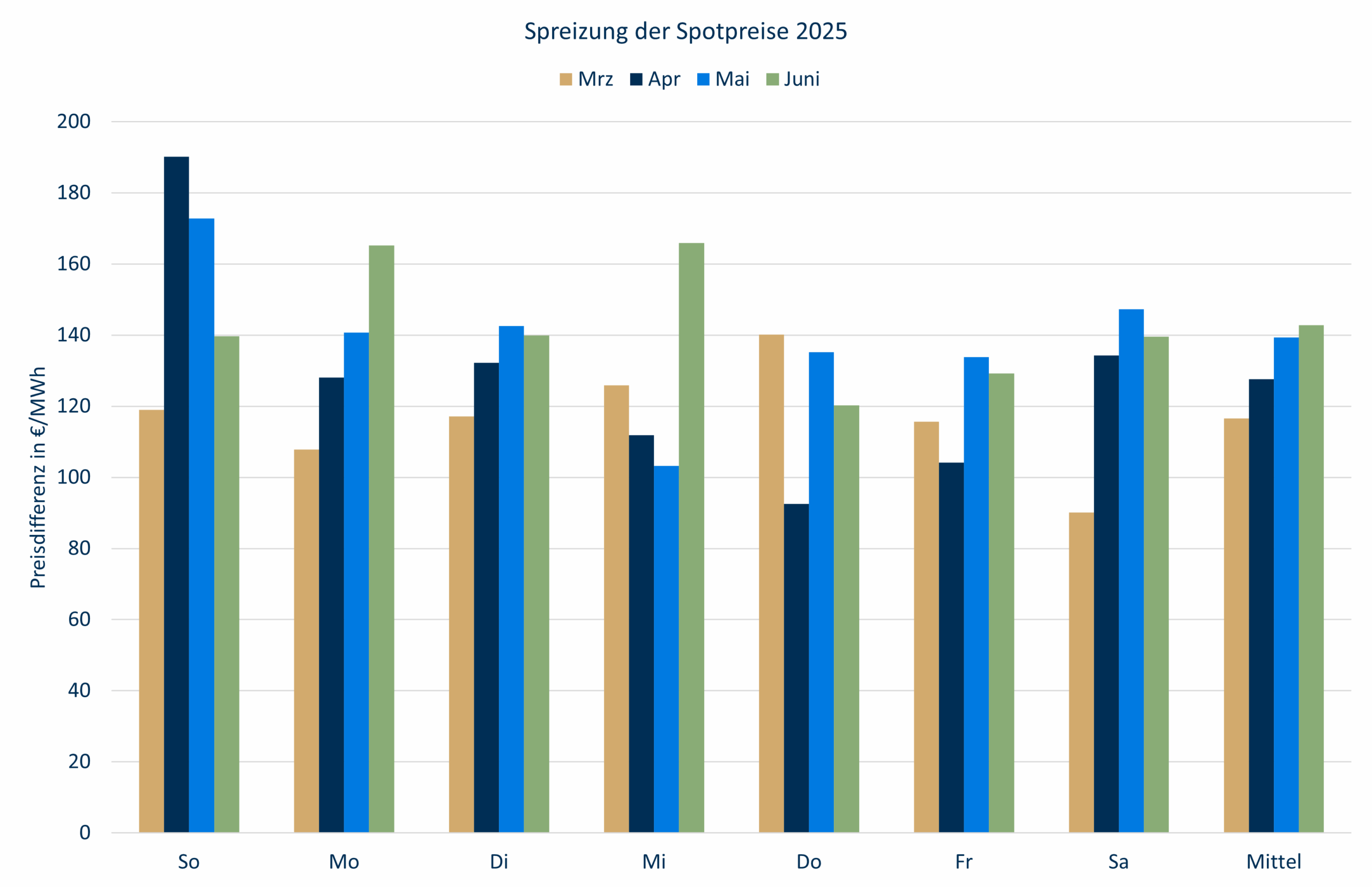

Die Spreizung der Spotpreise, also die Differenz zwischen den jeweils drei teuersten und billigsten zusammenhängenden Stunden eines Tages, hat zugenommen. Für Speicherbetreiber sind im Sommer goldene Monate.

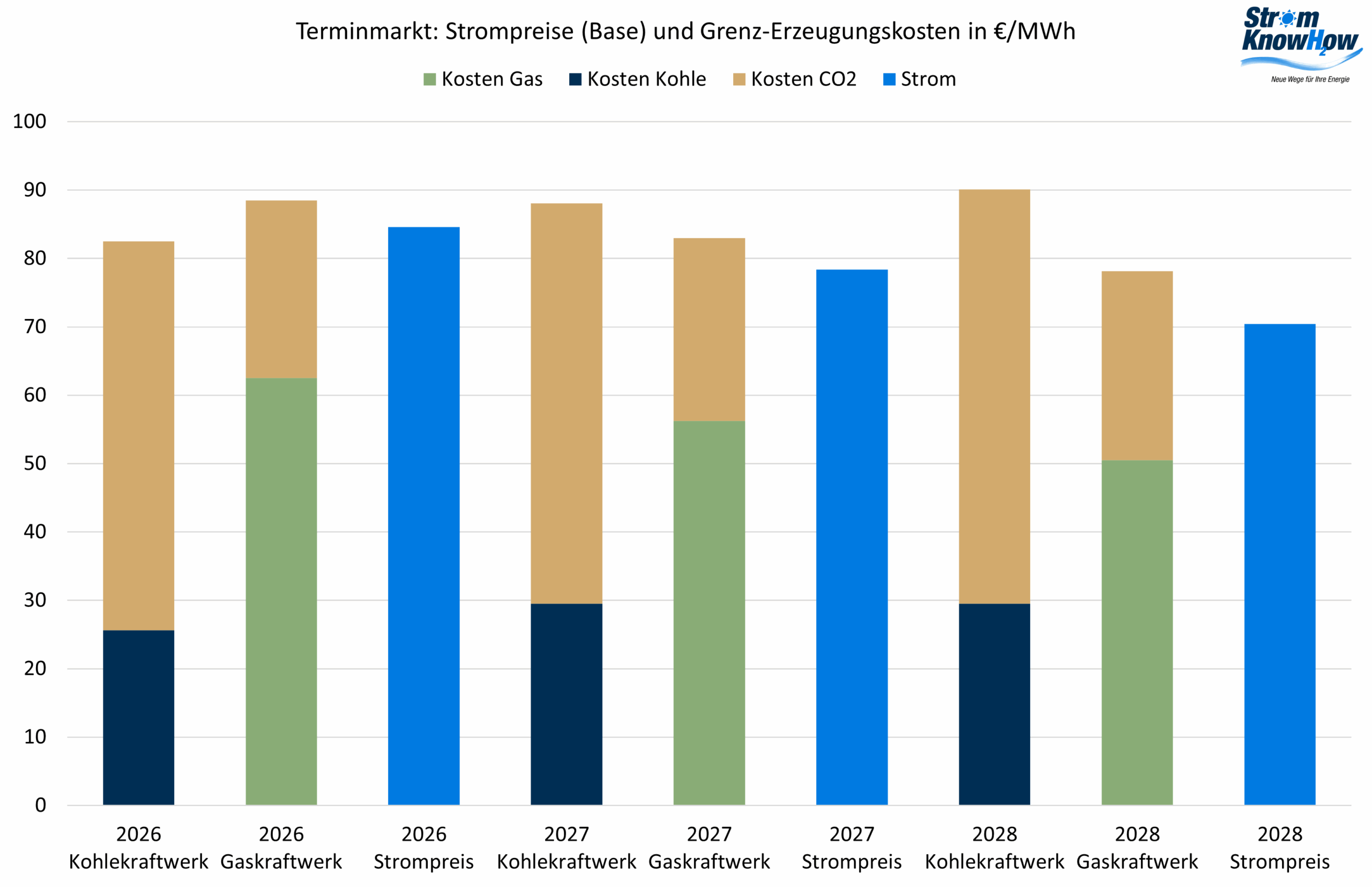

Terminmarkt

Der Terminmarkt stand im Juni ganz im Zeichen des Iran-Konflikts. Wie schon mehrfach in den vergangenen Jahren wurden Schreckensszenarien einer Eskalation an die Wand gemalt und eine Beeinträchtigung des für die Energieversorgung so wichtigen Schiffsverkehrs in der Straße von Hormus heraufbeschworen.

Gas- und damit Strompreise sind entsprechend kurzfristig nach oben gesprungen. Das Frontjahr im Strom lag in der Spitze über 93 €/MWh. Mit der Waffenruhe war dann alles wieder beim Alten, am langen Ende sogar noch ein Stück tiefer als vor Monatsfrist.

Mit mehr Aufmerksamkeit sind hingegen erneute Meldungen über mögliche Korrosionsprobleme bei französischen Kernkraftwerken zu verfolgen. Bekanntlich haben diese Probleme einen erheblichen Anteil an der Preiseskalation 2022 gehabt. Angesichts des Alters der Kraftwerke, kann es jederzeit erneut Probleme geben, wovon dann immer gleich eine handvoll Krraftwerke betroffen sind, so dass der Effekt auch auf die deutschen Strompreise, insbesondere im Winter, erheblich wäre.

Die Befüllung der Gasspeicher schreitet weiter voran, aber nach wie vor nicht schnell. Im EU-Durchschnitt sind nicht einmal 60% erreicht, in Deutschland mal gerade über 50%. Für Ende Juni ist das nicht berauschend, wird vom Markt bislang aber erstaunlich gelassen behandelt. So ist das Q4 am Gasmarkt sogar noch etwas günstiger geworden. Für die CO2-Zertifikate gab es am langen Ende im Saldo einen leichten Preisrückgang.

Die Stromterminpreise für Juli und August erscheinen neben den Spotpreisen der letzten drei Monate recht hoch. Hier scheint die Angst vor Hitze und Kühlwasserproblemen im Vordergrund zu stehen.

Bei den Risikoprämien gibt es praktisch keine Veränderungen. Der Markt sieht neben sinkenden Gaspreisen am langen Ende in erster Linie die zunehmende EE-Stromerzeugung, die verstärkt zu Überschussstrompreisen führt. Danben können aber auch die Knappheitspreise im Winter zunehmen.