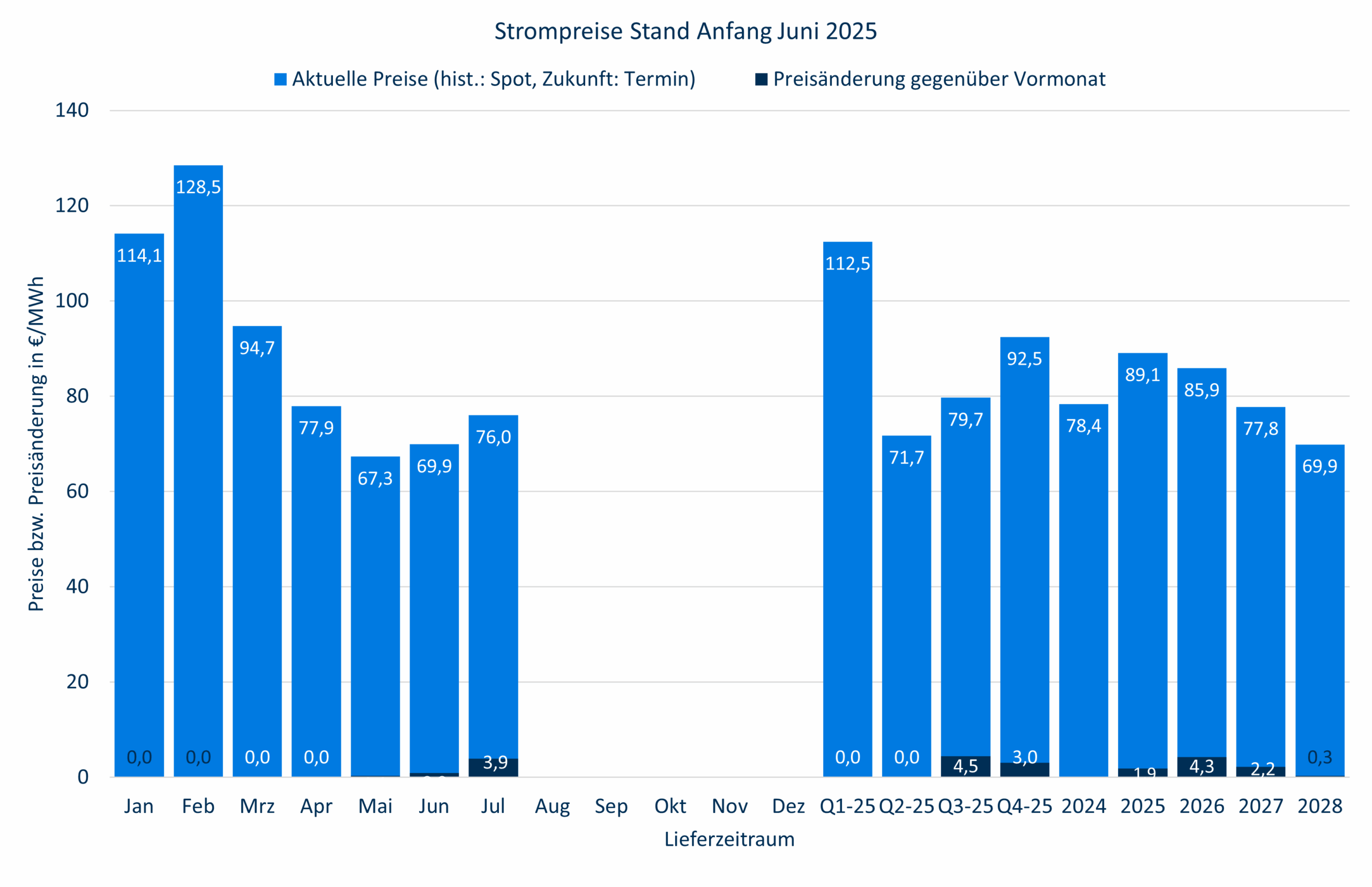

Im Mai 2025 sind die Strompreise am Spotmarkt weiter gesunken, während sie am Terminmarkt leicht gestiegen sind.

Spotmarkt

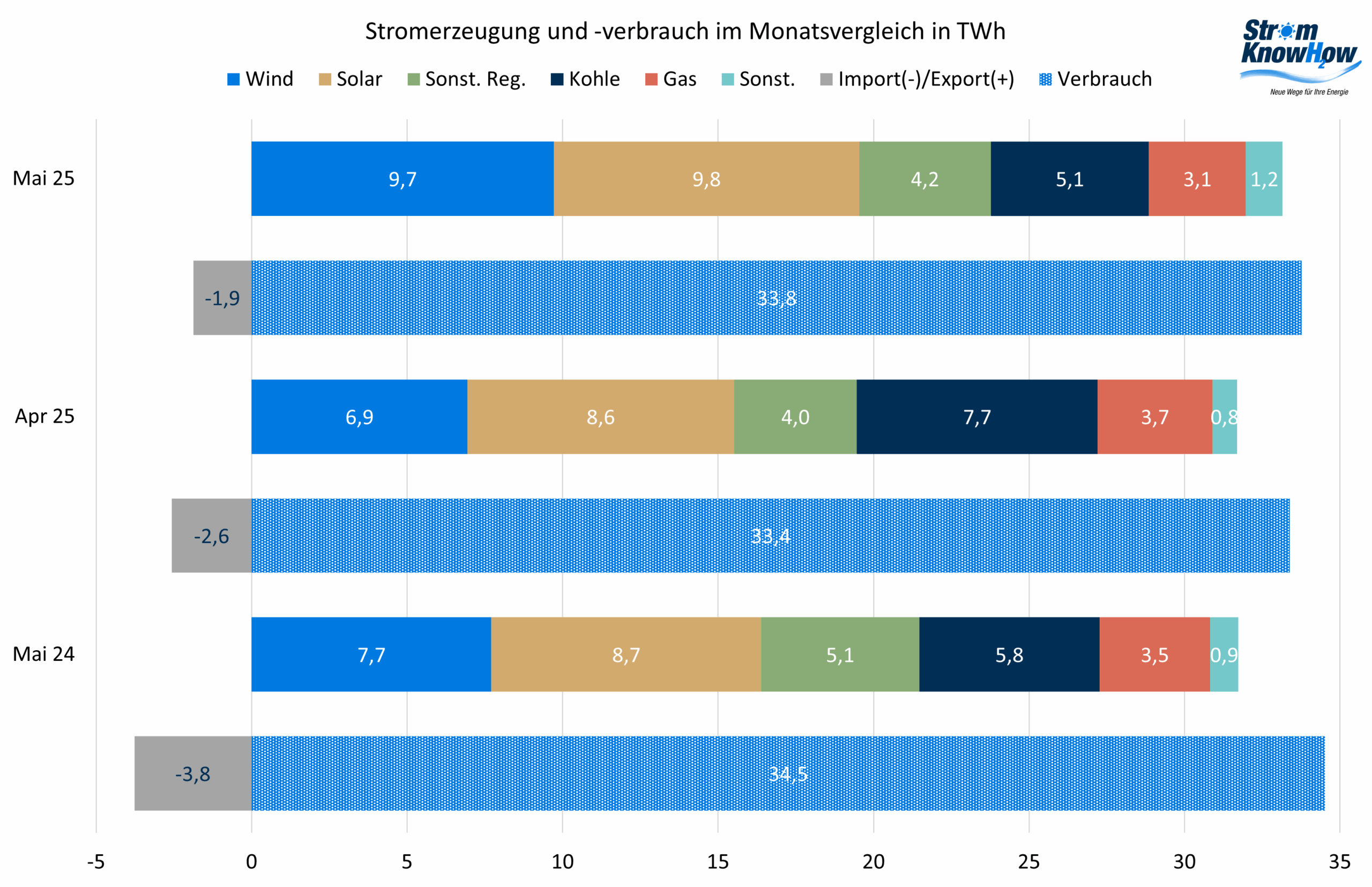

Mitte des Monats konnte der Wind repariert werden, so dass es im Monatsmittel zu einer ordentlichen Windstromerzeugung kam. Bei der Globalstrahlung und damit der Solarstromerzeugung konnten erneut Spitzenwerte verbucht werden, während die Wasserkraft wegen der langen Trockenheit immer noch stark unterdurchschnittliche Beiträge geliefert hat.

Da der Stromvebrauch auf niedrigem Niveau verharrt, konnte die fossile Stromerzeugung sowohl gegenüber dem Vorjahresmonat als auch gegenüber dem Vormonat reduziert werden – trotz gesunkener Stromimporte. Der Anteil der regenerativen Stromerzeugung ist damit auf über 70% gestiegen, aber eben im Mai, mit hoher Globalstrahlung und ohne Heizbedarf.

Der mittlere Spotpreis ist im Mai auf 67,3 €/MWh gesunken. Unter saisonal normalen Witterungsbedingungen ist der Mai auch unter Berücksichtigung der Feiertage der günstigste Monat am Spotmarkt. Die Gaspreise am Spotmarkt sind im Mittel leicht auf 35,7 €/MWh gesunken, während die CO2-Preise auf knapp 70 €/MWh gestiegen sind. Die Kohlepreise sind weiter gefallen. Die Stromerzeugung aus Kohle ist damit immer noch deutlich kostengünstiger als aus Erdgas.

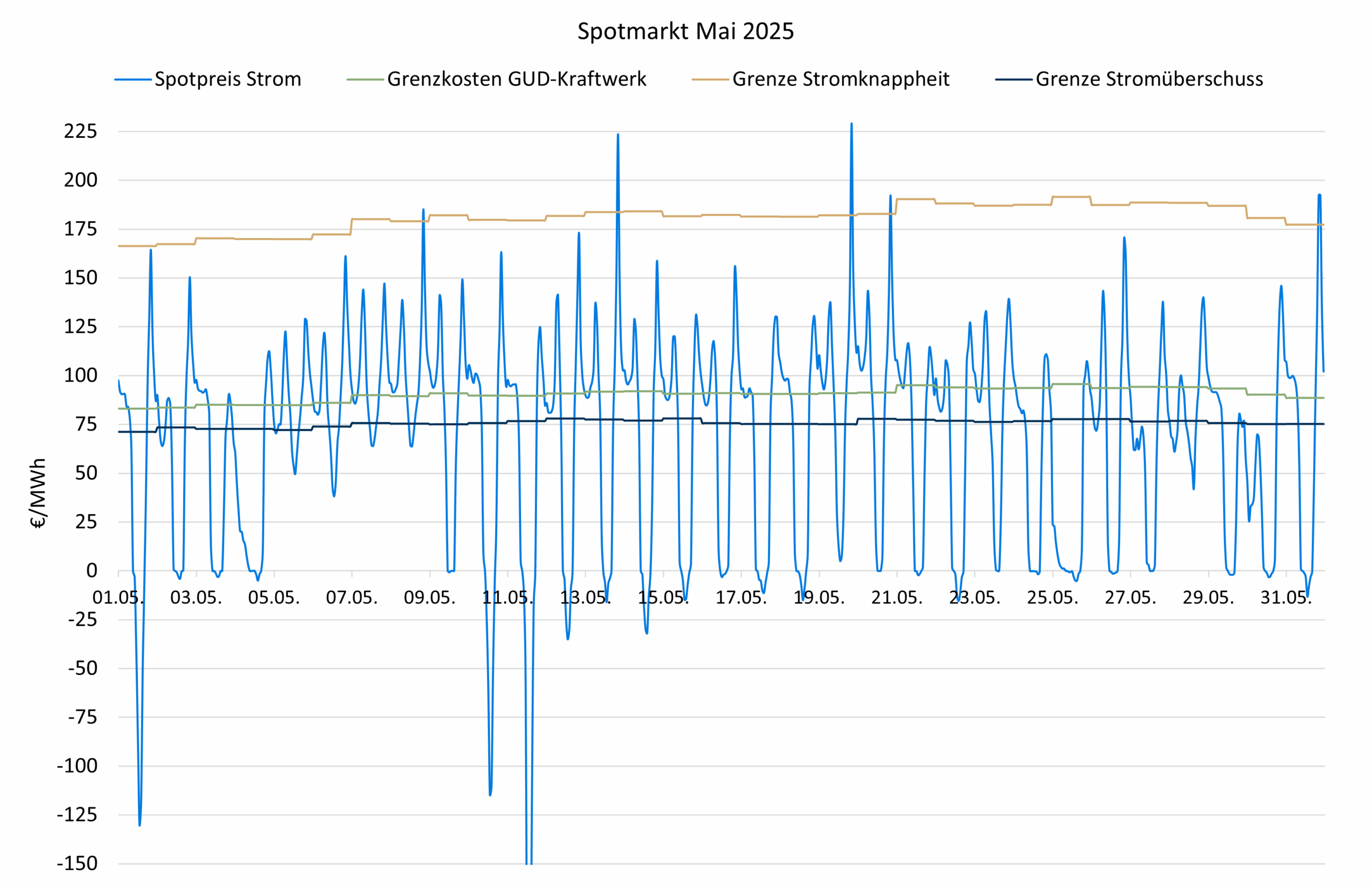

Negative Spotpreise waren an fast allen Tagen zu verzeichnen. Insgesamt gab es 129 Stunden mit negativen Preisen. An über 300 Stunden gab es Stromüberschuss, allerdings auch einige Stunden mit Knappheitspreisen. Hierbeit handelt es sich regelmäßig um die Abendstunden, wenn die PV-Stromerzeugung endet, der Strombedarf steigt und sich das Anfahren von thermischen Kraftwerken nicht lohnt. Hier könnten Batteriespeicher helfen, aber eben nur, wenn sie marktkonform betrieben werden, was bei Heimspeichern in aller Regel nicht der Fall ist.

Es liegt auf der Hand, dass der Profilfaktor für PV-Strom noch weiter gefallen ist, und zwar auf 0,33. Damit war der PV-Strom am Markt 2,22 ct/kWh wert. Bei der Windenergie hingegen ergab sich an Land ein Profilfaktor von 0,97, Offshore-Windkraft, Wasserkraft und Biomasse lagen sogar über 1. Die Einführung des Viertelstundenhandels im Day-Ahead-Markt wurde aus organisatorischen Gründen auf den 01.10.2025 verschoben. Das ist ein Armutszeugnis für die Strombörsen.

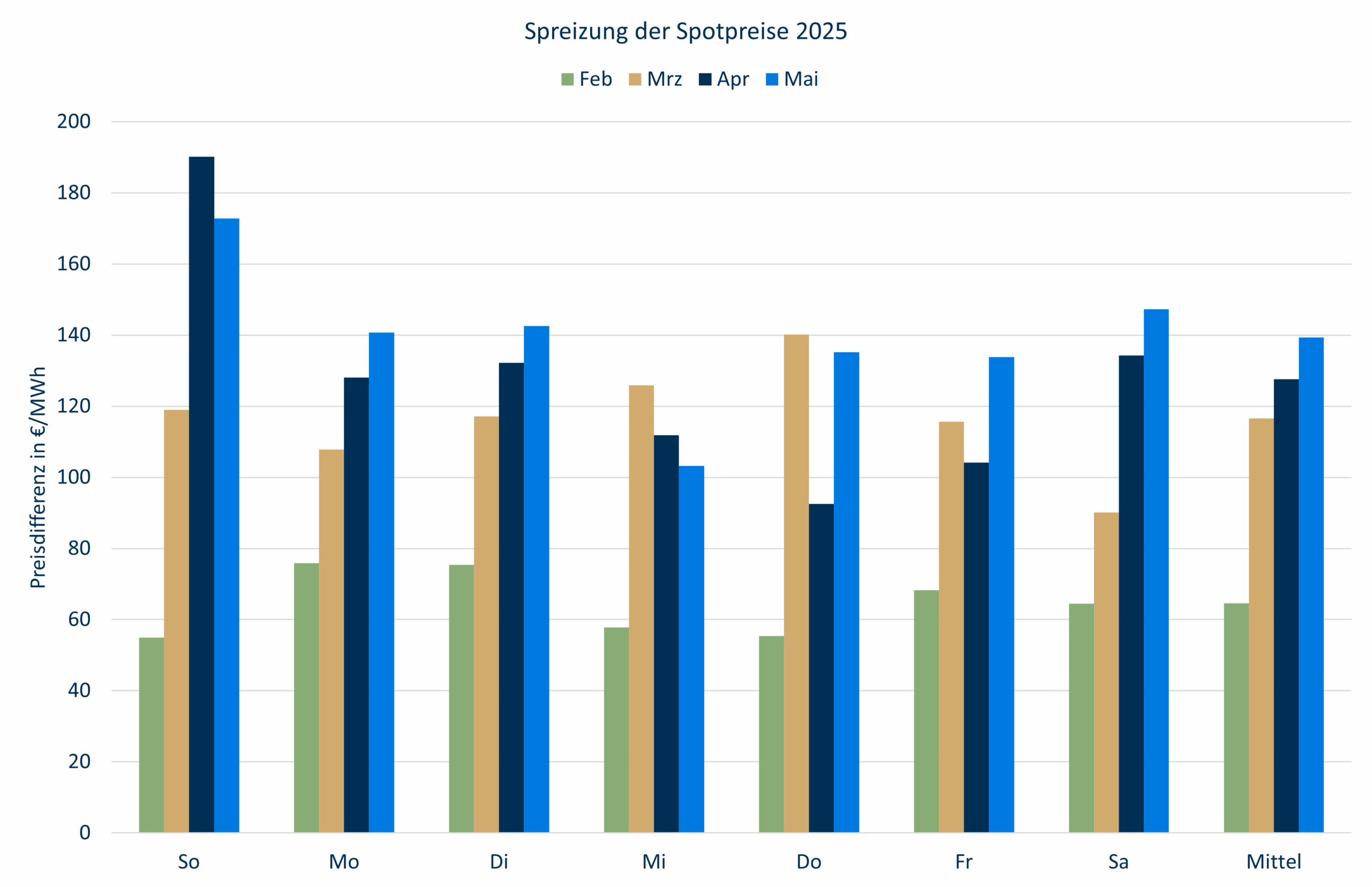

Die Spreizung der Spotpreise hat im Mai wegen der hohen PV-Stromerzeugung weiter zugenommen. Sonn- und Feiertage weisen nach wie vor die höchsten Spreizungen auf, aber auch die Werktage zeigen durchgehend Werte über 100 €/MWh.

Terminmarkt

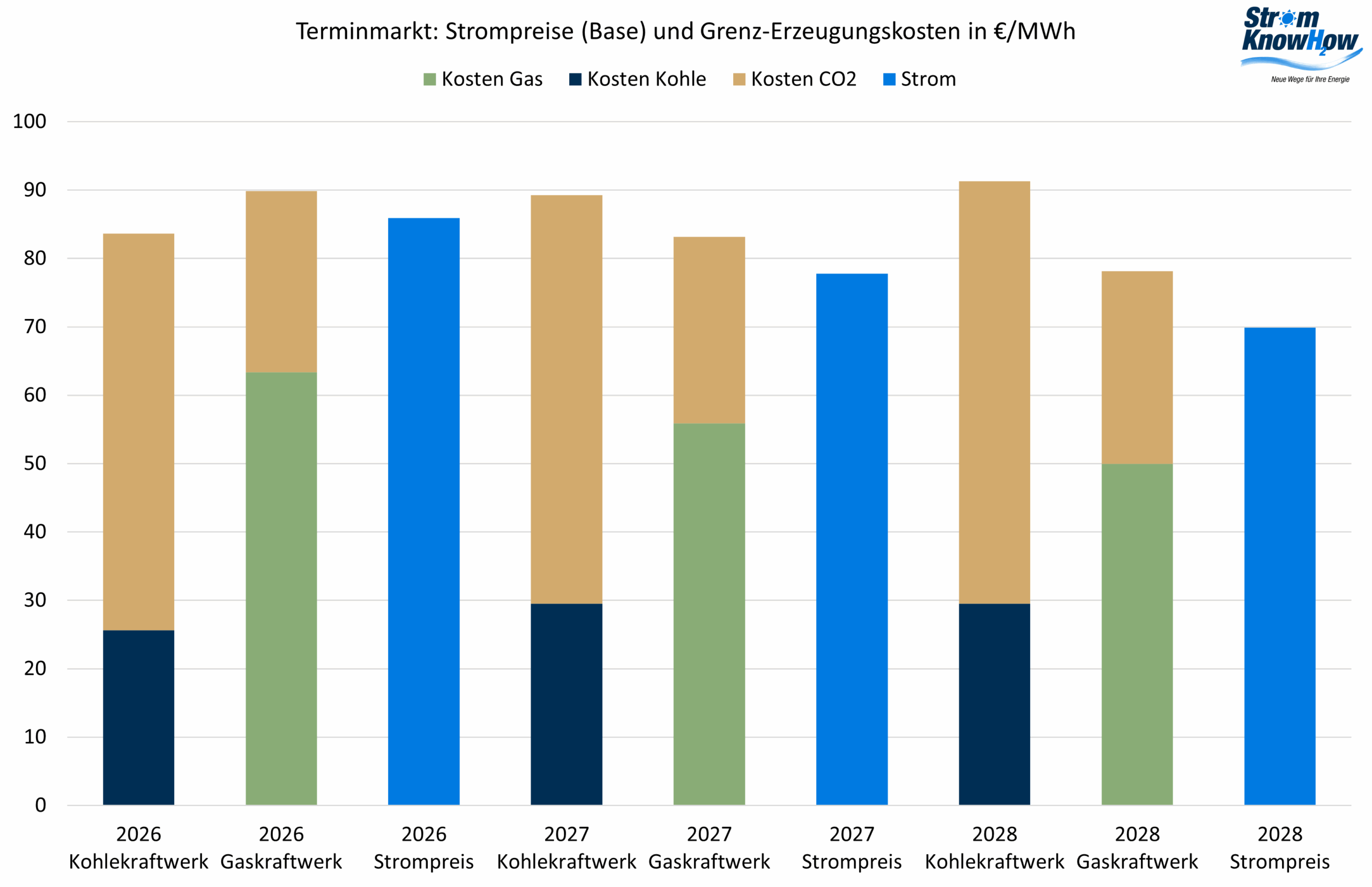

Trotz der gesunkenen Spotpreise sind die Terminpreise leicht gestiegen. Die Preisspanne für 2026 lag zwischen 84 und 91 €/MWh.

Die CO2-Preise sind entlang der gesamten Kurve etwas gestiegen, für 2026 sind aktuell ca. 72 €/MWh zu zahlen. Der Markt betreibt Kaffeesatzleserei hinsichtlich der Wirkungen von Trumps Zollchaos, Ende offen. Fundamental hat die EU jetzt den TNAC (Total Number of Allowances in Circulation) mitgeteilt. Es sind 1.148 Mio. EUA im Umlauf, also Zertifikate, die von irgendwelchen Marktteilnehmern gehalten und bislang nicht benötigt werden. Das ist noch einmal ein Anstieg um 3% gegenüber dem Vorjahr und bedeutet, dass trotz Marktstabilitätsreserve und verschärftem CAP nach wie vor die Emissionsziele unterschritten werden, also mehr als genug Zertifikate im Markt sind.

Tatsächlich führt die Meldung aber nicht zu sinkenden Preisen, Begründung: Jetzt würden die Versteigerungsmengen in den nächsten zwölf Monaten gekürzt. Das ist zwar richtig, und zwar um rund 272 Mio. EUA, aber es gibt einen Zertifikatsüberschuss, der im letzten Jahr (wo es eine ähnliche Kürzung gegeben hat) noch gewachsen ist.

Spannend dürfte der Start des Handels mit EU-ETS 2-Zertifikaten Anfang Juli werden. Die Preise könnten Aufschluss darüber liefern, was Kraftstoffe, Heizöl und Erdgas für Verbraucher in den kommenden Jahren kosten werden. Obwohl EU-ETS 1 und EU-ETS 2 auf absehbare Zeit keine Verknüpfung haben, ist es trotzdem denkbar, dass der – vermutlich höhere – EU-ETS 2-Preis auf den für die Strompreise relevanten EU-ETS 1-Preis abfärbt.

Die Gaspreise sind ebenfalls leicht gestiegen. Die Befüllung der Gasspeicher, insbesondere in Deutschland, geht nach wie vor nicht in zufriedenstellendem Tempo voran. Das muss inzwischen für den Winter als substanzielles Preisrisiko angesehen werden. Ein Ende des Krieges und damit verstärkte Gaslieferungen aus Russland sind nicht absehbar, stattdessen will die EU die verbleibenden Importe aus Russland streichen.

Der Anstieg der Stromterminpreise ist mit den gestiegenen Gas- und CO2-Preisen zu erklären. Einen Anstieg der Risikoprämien wie im letzten Monat hat es nicht gegeben. Das Konzept für die Back-up-Kapazitäten (“20 GW Gaskraftwerke”) lässt noch auf sich warten (EU-Abstimmung), hat aber bis 2028 keinen Einfluss. Ob und wie ein “Industriestrompreis” kommt, ist ebenfalls offen, die Gerüchte bezüglich der EU-Zustimmungsbereitschaft sind ganz unterschiedlich.