Die fossile Stromerzeugung ist in der EU 2025 im Vergleich zum Vorjahr gestiegen wie sich aus Daten von smard.de und ENTSOE ergibt. Zwar ist die Kohleverstromung um rund 10 TWh zurückgegangen, aber aus Erdgas wurden fast 40 TWh mehr Strom erzeugt (Zahlen für 2024 sind hier). Die Stromerzeugung insgesamt ist um ca. 20 TWh bzw. 1% gestiegen.

Die Solarstromerzeugung ist um gut 40 TWh gewachsem, aber die Wasserkraft hat fast 50 TWh weniger Strom geliefert. Niederschläge sind eben nicht jedes Jahr gleich und gleichen sich auch regional nicht aus. Der Wind hat rund 10 TWh weniger beigetragen.

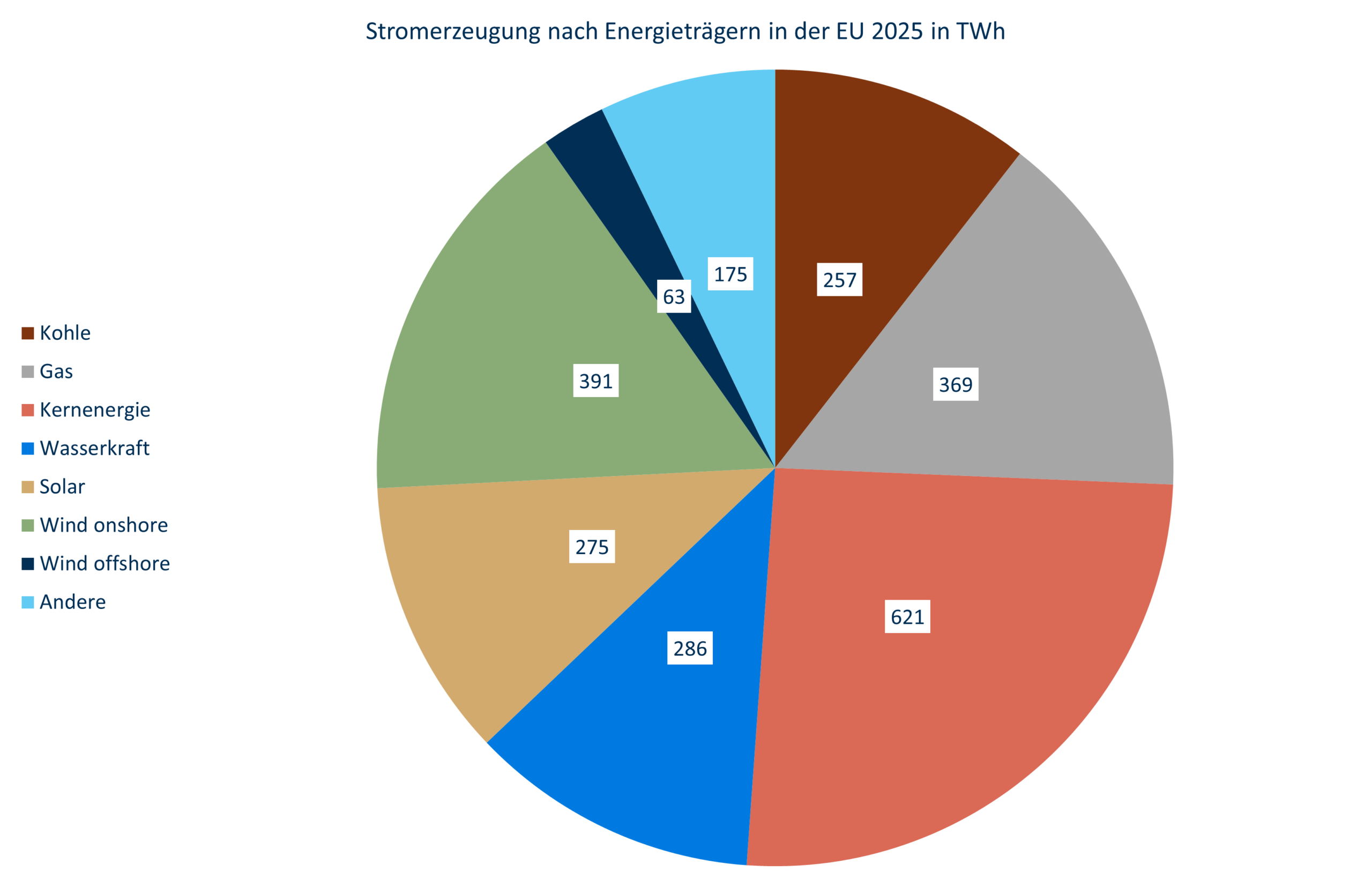

Der Erzeugungsmix sieht in den einzelnen Ländern sehr unterschiedlich aus. Frankreich hat einen sehr hohen Kernenergieanteil, der Rest sind erneuerbare Energien. Polen ist stark von heimischer Kohle abhängig, Österreich, Norwegen und Schweden haben sehr große Wasserkraftanteile. Spanien hat den ausgewogensten Mix aus Erneuerbaren, Kernenergie und Erdgas (aus Algerien). Dänemark hat einen Windkraftanteil von fast 60%, dahinter folgen Deutschland und Portugal.

Länder ohne Kernenergie haben gute Bedingungen und entsprechend hohe Anteile an EE – oder viel Kohlestrom wie Deutschland, Polen und Tschechien.

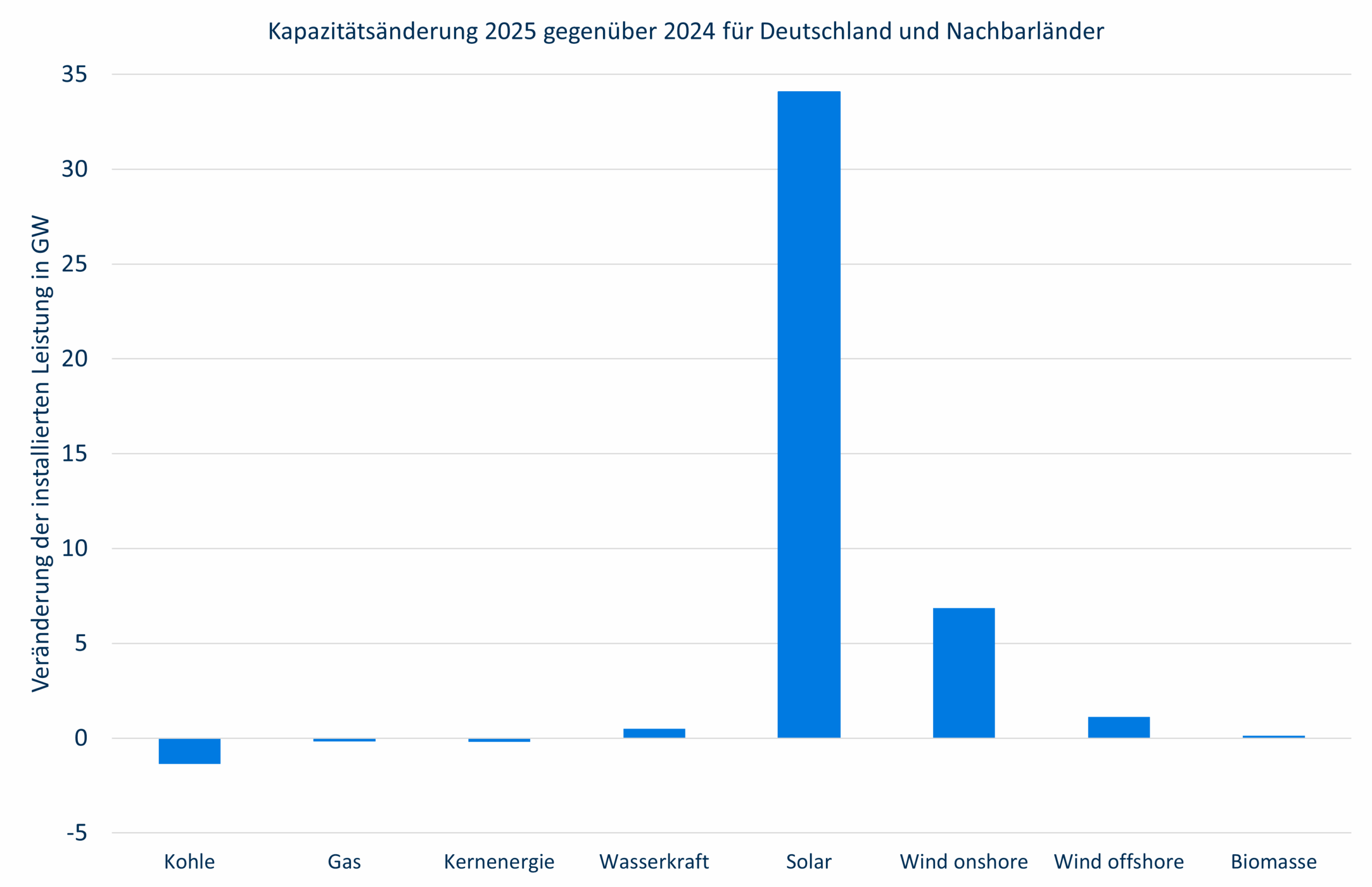

Bei den installierten Kraftwerkskapazitäten in Deutschland und den Nachbarländern gibt es einen Rückgang bei Kohlekraftwerken und Zuwächse bei den EE. Die Kernenergie bleibt vorerst nahezu konstant, was Belgien stillgelegt hat, hat Frankreich dazugebaut. Die PV-Kapazität ist um fast 35 GW und damit um 15% gestiegen; Deutschland hat hier fast die Hälfte beigetragen. Die Kapazitäten bei der Windkraft hingegen sind nur um gut 5% gestiegen. Umgekehrt wäre besser, dann gäbe es auch im Winter mehr erneuerbaren Strom. So kann sicher davon ausgegangen werden, dass die Profilfaktoren der Solarstromerzeugung weiter in den Keller gehen und die negativen Spotpreise sich ausbreiten. Im Sommer ist Strom im Großhandel bald gratis, im Winter exorbitant teuer. Da helfen ein paar Batterien auch nicht.

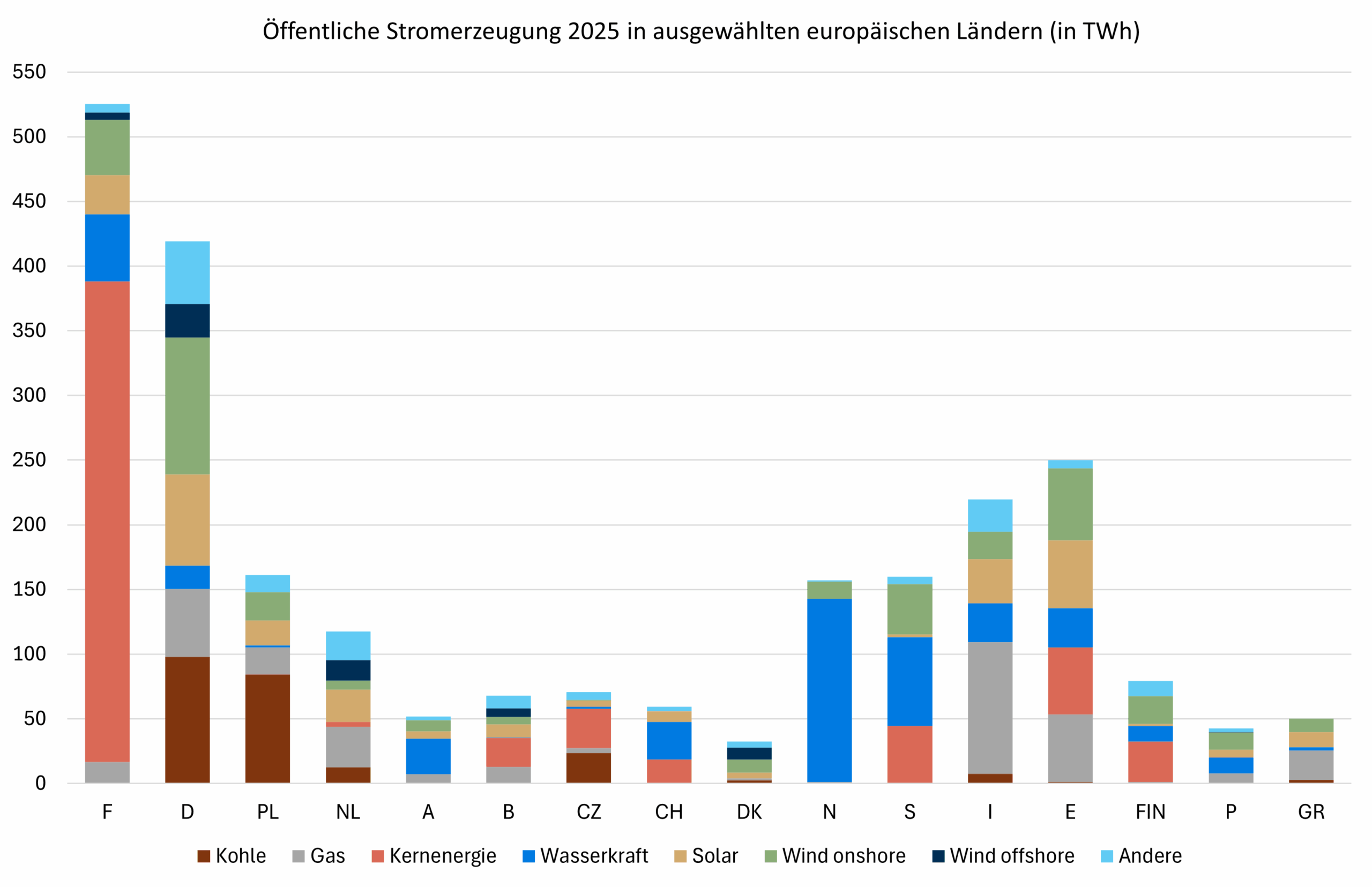

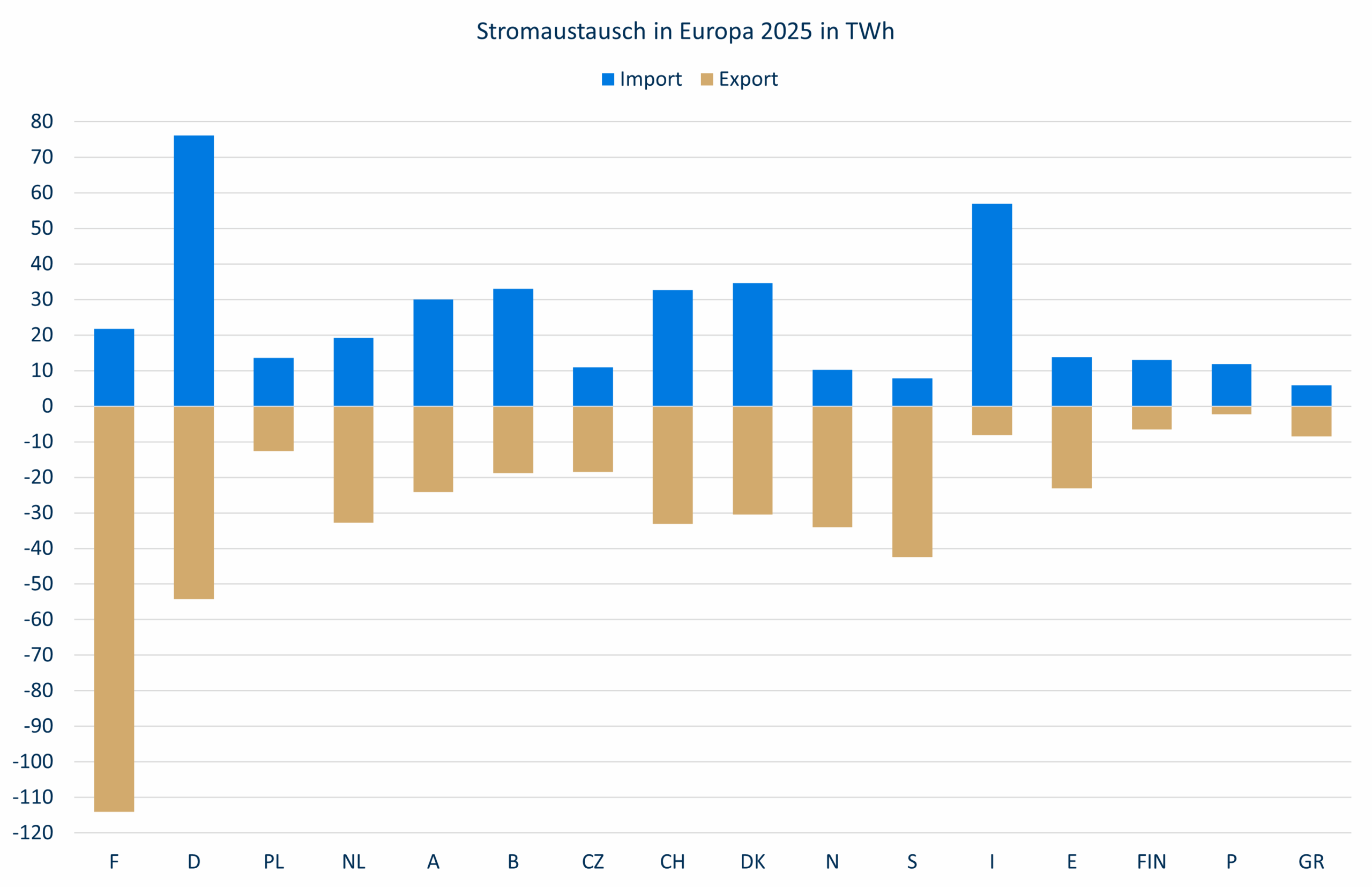

Im Stromhandel ist Frankreich einmal mehr Exportweltmeister. Das liegt zum Teil daran, dass bereits beim Bau der Kernkraftwerke vor Jahrzehnten Mengen für Italien, die nicht dem aktuellen Stromhandel unterliegen, fest kontrahiert wurden. Das erklärt auch den hohen Stromimport dort. Der hohe Stromimportsaldo in Deutschland hingegen ist abhängig von der Windstromerzeugung in Dänemark sowie der Verfügbarkeit der französischen Kernkraftwerke und den Temperaturen in Südfrankreich, wo viel mit Strom geheizt wird. An kalten Wintertagen ist Frankreich Nettoimporteur.

Während in der Schweiz die hohen Handelsmengen Ausdruck der Funktion eines Transitlandes (vor allem Frankreich-Italien) sind, sind es in Dänemark die hohen Windmengen. Bei viel Wind wird massiv exportiert, bei wenig Wind massiv importiert. Frage ist, was passiert, wenn alle Länder die Windenergie weiter ausbauen.

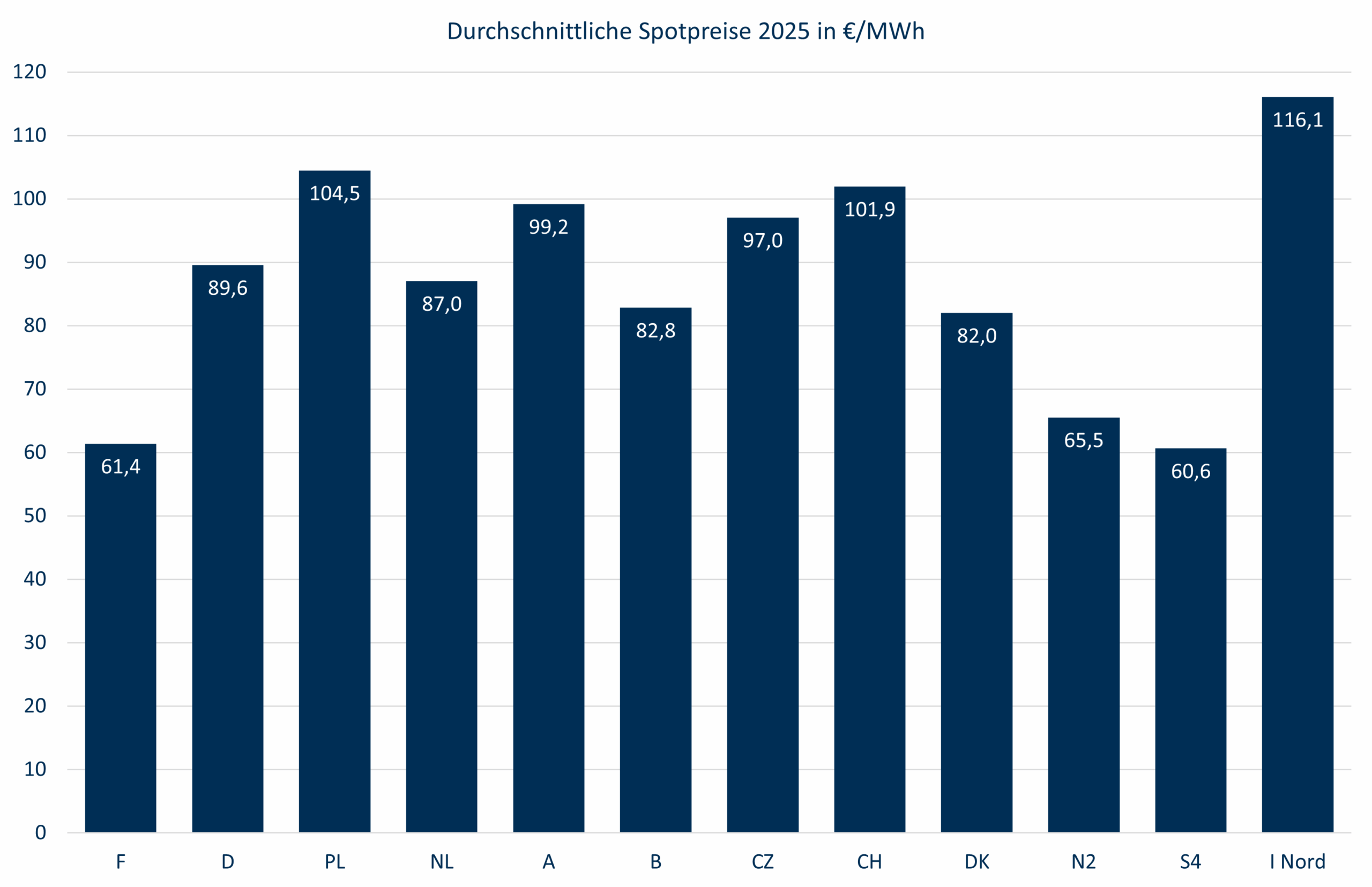

Im Vergleich zum Vorjahr sind die Strompreise in allen Nachbarländern deutlich gestiegen. Weniger EE-Strom sowie höhere Gas- und CO2-Preise sind die Ursachen. Spitzenreiter ist wie eh und je Italien, hier ist nur die nördlichste Strompreiszone dargestellt. Für Norwegen und Schweden sind die südlichsten Preiszonen und für Dänemark der Mittelwert beider Preiszonen dargestellt. Deutschland liegt hier im Mittelfeld; die Preise auf der iberischen Halbinsel sind deutlich niedriger. In vielen Ländern sind EE aufgrund günstigeren Angebots und/oder höherer Strompreise (und auch höherer Profilfaktoren) wettbewerbsfähig, in Deutschland nicht.

Dass Deutschland bei den Strompreisen für Endverbaucher und Unternehmen in der Spitzengruppe liegt, ist auf die hohen Netzentgelte und Umlagen/Abgaben/Steuern zurückzuführen.